去年,因为拿地,“城投”这个群体,从幕后走到了聚光灯下。今年以来,围绕“城投债”展期等话题,大家对城投的关注更是与日俱增。

这本来也没什么,有些市场化程度高的城投,还正在为打造IP伤脑筋,公众关注,反而为其提升品牌创造了契机。不过,一些群体为了蹭流量,夸大其词,甚至危言耸听。不明真相的群众跟着起哄,对城投公司的看法十分偏颇。

由此可见,大家对城投公司的误解是相当深的。误解是因为不了解,相信夸大其词的错误的数据。针对近期大家关注的点,明源君做个梳理。

除了看债务,还要看贡献

现实中优质的城投也不少

前段时间,围绕某城投公司的债务展期,产生了很多10w 的爆文。大众看到城投负债××万亿,人均××债务的数据,对城投债规模“震惊不已”。

但,明源君看了几篇之后发现,里面的谬误很多。比如,有些文章刚开始本来是分析城投债的,说着说着,却扯到政府债务余额上面去了。有说城投负债56万亿的,也有说60万亿的,还有说65万亿的……总之,数据相当混乱。

首先,地方政府债务和城投债是区分开的。

根据财政部公布的信息,截至2022年12月末,全国地方政府债务余额350618亿元,控制在全国人大批准的限额之内(限额为376474.3亿元)。

来源:wind

其次,城投债债券余额不等于城投有息负债总额。

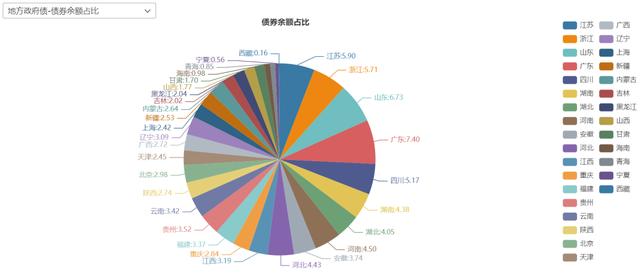

根据wind统计的最新数据,城投债债券余额为13.38亿元。其中,江苏、浙江、山东位列前三,这几个都是GDP位列全国前几的经济大省。

来源:Wind、明源不动产研究院

当然,城投债,只是城投有息债务的一部分,城投有息债务还包括银行贷款、非标融资(如信托、资管计划、保理、部分融资租赁)等。

这些数据加总之后是多少,并没有公开数据。所谓的60万亿,65万亿,只是按“城投债务的余额通常为地方政府显性债务的两倍左右”推测而来。

此外,光说债务,不说带来的效益,本身也是不公平的。

确实,由于城投主要投资的是公益性和准公益性业务,公益性业务基本没什么收益,但没有明面上的收益,不代表没有间接的收益。比如,路修起来了,也不收过路费,虽然没有从这条路上赚钱,但因此方便了大家,活跃了商贸,带动了经济发展。没有好的基建,产业怎么可能引入?随着基建的完成,产业的引入,会增加当地就业,提高居民收入,带来税收……所以,城投的投资是要算总账的。戳这里,助力盘清国有资产

即便盯着债务,也要同时看资产,因为稍微有点财务常识的人都知道,合理利用财务杠杆是可以放大收益的,只要企业正常存续,债务就不需要还清。现实中,像上海城投、广州城投这样的城投公司,优质得不得了。不能因为少数城投公司出现了困难,就认为城投公司不行。

当然,简单增发债务并不能实现可持续的扩表,只有能创造现金流的债务,才能真正实现扩表。债务不是问题,关键是债务能形成优质资产。

城投的产生有特定历史背景

为经济发展做出了重要贡献

由于对城投债规模的批评,导致公众对城投的评价也十分偏颇。其实,城投的出现是有历史原因的。有人说,城投是伟大的创新。对了解城投历史的人来说,这个说法一点都不夸张。

城投公司是我国市场经济发展、城镇化和城市经营的必然产物。

1994年分税制改革之后,地方政府要发展经济,要想富先修路(基础设施建设),可是地方政府手里缺钱。专门从事城市建设的城市投资公司的陆续组建,这就是城投。城投的出现很好地解决城市建设资金不足的问题。

在逆周期调节经济中,更是贡献巨大。

2008年,美国次贷危机引发的金融海啸席卷全球,然而,2008年却成为了中国经济实力反转的分水岭。

当时,面对外部冲击,中国适时地改变了经济增长的战略,把重心从出口扩张战略转移为扩大国内总需求、加大基础设施投资以及对海外市场的并购,同时,推出了「4万亿」。

而扩大内需和基础设施投资的主要抓手是地方政府融资平台,即我们常说的「城投」。为了发展地方经济,当时监管层还发文鼓励新增政府融资平台,因为4万亿有一大部分是地方政府出钱的,出面借钱的就是城投。

2008之后,旨在升级和优化大规模基础设施网络的投资,使中国的通讯和轨道交通网络获得提升发展的机会,地区之间的经济往来,变得更加密集。

因为这个重要的调整,经济增长对出口的依赖减弱,也使得中国在2018年与美国发生贸易摩擦时更加有底气。

电子商务等移动互联网经济活动也蓬勃发展,如果没有当年的几千家城投大量融资,搞基础设施建设,这根本是不可想象的事情。

再来一个宏观数据对比,带来的感受会更加强烈:2008年中国的GDP是31.92万亿元,2018年是91.93亿元,10年实现3倍增长!

最近,赵燕菁教授在一篇文章中指出:

2019年,我曾提出有必要对2008年的所谓“四万亿”公案做一个正确的评价,因为对昨天的认知会影响我们今天的选择。在学界主流看来,“四万亿”导致产能过剩、房价飙升、巨额地方债、银行坏账、贫富差距加大、市场无法出清......并给了一个肖像画般的描述——“大水漫灌”。

但在我看来,对「4万亿」的这一评价是完全错误的。如果当时没有果断推出「4万亿」,中国也许可以避免学界所说的那些后遗症,但也没有中国产业的快速迭代和升级,更没有随后十年中国经济的伟大超越和追赶。也许站在中国之外更能感受到中国2008年以后的巨大增长,辜朝明在其新著《大衰退》就称赞中国当年的「4万亿」是教科书般经典。

再来看近两年的事。事实上,城投公司越来越被公众关注,主要是因为在土拍市场频频亮相。

数据显示,2022年全国土地成交总价(仅统计招拍挂、仅包括住宅类用地)为30410.27亿元,城投拿地金额合计7846.65亿元,占比为25.80%,较2021年上浮11.44个百分点。

对此,不同的人有不同的看法。但鉴于去年底以来,房地产重回“国民经济支柱产业”的定位,如果没有此前城投公司的托底,房地产行业下行速度会更快,现在想要让其回到健康平稳的发展状态,也会更困难。

进入高质量发展阶段

城投仍然在发光发热

可能有人会说,今年春节后一开工,各地都在提高质量发展,城投原来的玩法,已经不适应新时代的要求了,应该退出历史的舞台。

这,又是对城投不了解导致的误解。事实已经证明,高质量发展阶段,城投依然可以发光发热。

事实上,近些年,随着国家对经济转型升级的定位,城投在公建板块的角色发生了变化。除了传统的交通基础设施、水电站等农林水利、能源、生态环保等项目外,更多的在往新基建的方向转。

当然,由于高质量发展涵盖的内容太多了,我们主要讲两个关键点,一是租购并举,二是产业发展。前者涉及“安居”,后者则事关“乐业”。

先说安居。

去年,高层提出探索房地产新的发展模式,租购并举是重要的内容之一,而租购并举里面,发展保障性租赁住房,又是重点之一。

2022年,全国计划筹集保租房240万套,住建部统计数据显示,截至2022年10月底,全国保障性租赁住房已开工建设和筹集233.6万套(间),占年度计划的98.8%,完成1750亿元。

目前,全国共已开工建设和筹集保障性租赁住房约327.8万套(间),可解决近1000万新市民、青年人的住房困难问题。

保障性租赁住房的建设主力,就是城投。涉租赁用地拿地企业中,国企央企拿地的占比超过90%,地方国企——主要是城投,又占了这里面的大部分。

大规模建设保障房有几个好处:一是解决新市民的居住问题;二是可以拉动经济,由于规模巨大,保障房建设一样可以拉动钢铁、水泥、建材、装修等下游产业;三是经营得当有望实现正向循环,相比低效益“铁公基”(比如地铁、歌剧院、政府办公楼),有合理的租金的保障房,是更有价值的“固投”,公募REITs更是为打造闭环补齐了短板,目前保租房项目已有4单,无论是产品数量还是市值份额均已经初具规模,为后来者提供了很好的样板……戳这里,了解智慧园区招商解决方案

再来说乐业。

经济结构转换和产业升级,是近年来热议的话题。各地都想升级产业,但中高端、高端产业不会凭空生长出来,是需要培育的。

越是创新经济领域的投资,越是拥有较大不确定性,当前,金融机构对于企业在这方面的支持相对较弱,导致投资不足的现像。

这种情况下,就需要地方政府更加深度的介入到产业发展当中,而城投类企业是地方政府实施产业政策的重要载体。

因为创新经济领域的投资具有正的外部性。投资及相关产业发展带来的就业、税收、土地升值等利益,地方政府都能分享,作为政府代表的地方融资平台进行这类投资,正好可以有效解决市场失灵的问题。

合肥被称为伪装成投资银行的地方政府,其模式就是城投企业深度参与到产业的投资。其模式正被各地争先模仿。据清科私募通数据显示,2021年至2022年初,我国累计超过1800只政府引导基金先后成立,基金总规模跨过10万亿元大关。

如果说,过去搞基建等招商是“旧办法”,现在通过产业引导基金进行股权投资招商是新办法。那么,新旧结合,可能也有意想不到的效果。

比如,福建省莆田市采取「轻资产、重资本」的招商模式,由政府(国企)先行出资,按照项目方的要求代建专业标准化厂房,竣工验收后再「租赁」给企业使用。

这种模式下,一是由政府为企业取得土地产权,大大缩短拿地时间;二是能减轻企业非生产性投入;三是缩短项目建设周期,有助于企业快速投产。

小 结

如今,随着经济告别高增长,过去一些积累的风险确实在暴露,城投也不例外。部分地方政府为了政绩,不考虑地方财政承受能力,让城投大肆举债,导致债务高企。这也是近年来中央不断加强地方债务管控,要求城投加快转型的重要原因。这些,确实要警惕。然而,决不可因此对城投戴着有色眼镜看。城投的贡献得承认,不好的要改,优质的要坚决支持……