每经记者:程晓玲 每经编辑:杨欢

图片来源:新华社

电力向来是反映经济社会发展的“晴雨表”,与经济发展同频共振。

刚刚过去的2022年,全国多地出现极端高温干旱天气,叠加经济恢复拉动用电负荷增长,导致多地电力供需形势紧张。

在此背景下,全国各地用电量发生了哪些变化?从区域看,去年东、中、西部和东北地区全社会用电量分别为40305、16488、25037和4542亿千瓦时,增速分别为2.4%、6.7%、4.2%和0.8%。

眼下,31省份2022年度用电“账单”陆续出炉,最新全国电力消费版图也随之浮现。来看看哪些省份用电量最多?哪些地方用电量增幅最大?进一步看单位GDP电耗等数据,谁的电力消费“含金量”更高?

谁是最新用电大户

图片来源:吴林静 摄

一般来说,一个地区的用电量与其经济发展水平、人口总量、气候等因素密切相关。

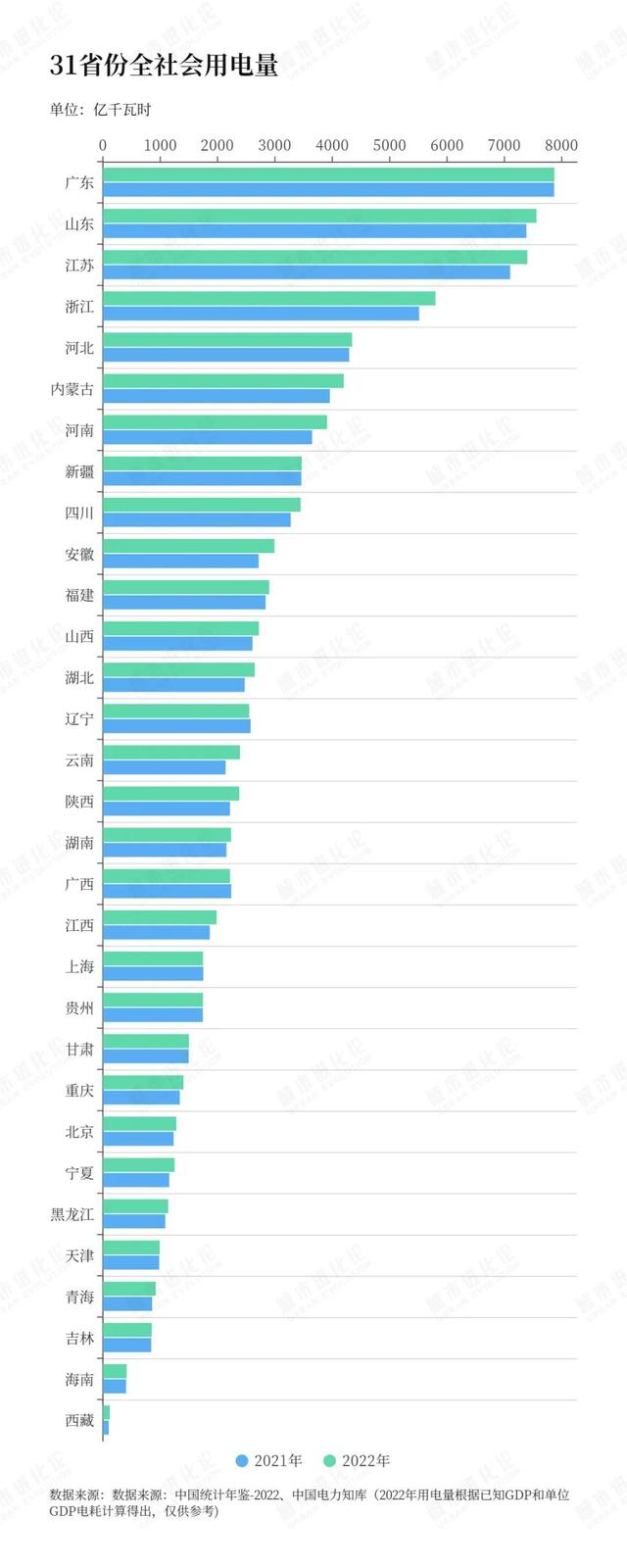

全国31省份中,广东、江苏、山东、浙江作为全国经济总量前四强,其用电量也稳居全国前四,但排位在近两年稍有变动。

数据显示,2020年,山东全社会用电量6940亿千瓦时,广东紧随其后,用电量为6926亿千瓦时,江苏以6374亿千瓦时位居第三。这也是近年来山东首次超过广东、江苏,排名跃升至全国第一。

到了2021年,广东再次反超山东,并将差距拉开至近500亿千瓦时,用电量排名重回第一;山东退居第二位,用电量超江苏282亿千瓦时;浙江与江苏差距则在1500亿千瓦时以上,与前三强拉开明显梯队。

根据中国电力知库公布的省份最新用电数据,2022年4省用电量排位保持不变,粤、鲁、苏、浙分列全国前四。其后,河北、内蒙古、河南、新疆、四川、安徽6省份用电量分别排在全国第5~第10位。

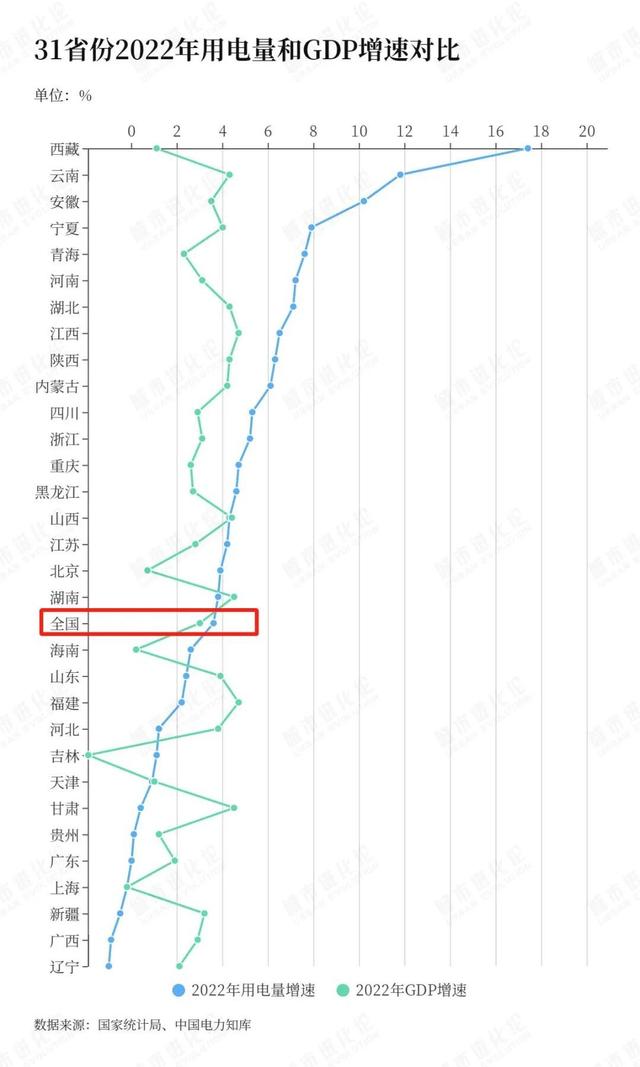

从用电量增速看,去年中部地区用电量增速领先,东部、东北地区增速低于全国水平。具体到省份,全国共27个省份用电量实现正增长,18个省份用电量增速跑赢全国水平(3.6%),上海、新疆、广西、辽宁用电量负增长。

其中,西藏、云南、安徽用电量均实现两位数增长,增速排名前三位;增速排名全国前10的省份,全部来自中西部地区。

当地能源局公开信息显示,去年云南、安徽全社会用电量分别为2389.5亿千瓦时、2993.2亿千瓦时,分别同比增长11.8%、10.2%。其中,两省二产用电量占比分别达74%、63%。

值得注意的是,去年安徽用电量超越福建,成功跻身全国前十。也是在这一年,安徽以4.5万亿元的GDP总量首超上海(4.47万亿元),历史性挺进经济十强省份。

图片来源:央广网发 郑成功 摄

回看安徽的进阶之路,工业可谓最大亮点。

数据显示,在2012~2021年的十年间,安徽规上工业增加值年均增长9.9%,居全国第3、中部第1、长三角第1位;2022年1-11月,规上工业增加值、制造业投资增速分别高于全国2.4、10.2个百分点,全省新增规模以上工业企业3036户,创近十年新高。

从电力消费看,在工业的强势带动下,安徽去年用电量增速同样居长三角首位——第二产业全年用电量1876.7亿千瓦时、同比增长6.1%,远超全国平均增速(1.2%)。其中工业用电量1830.7亿千瓦时、同比增长6.4%,占全社会用电量比重超过60%。

15省份不及平均线

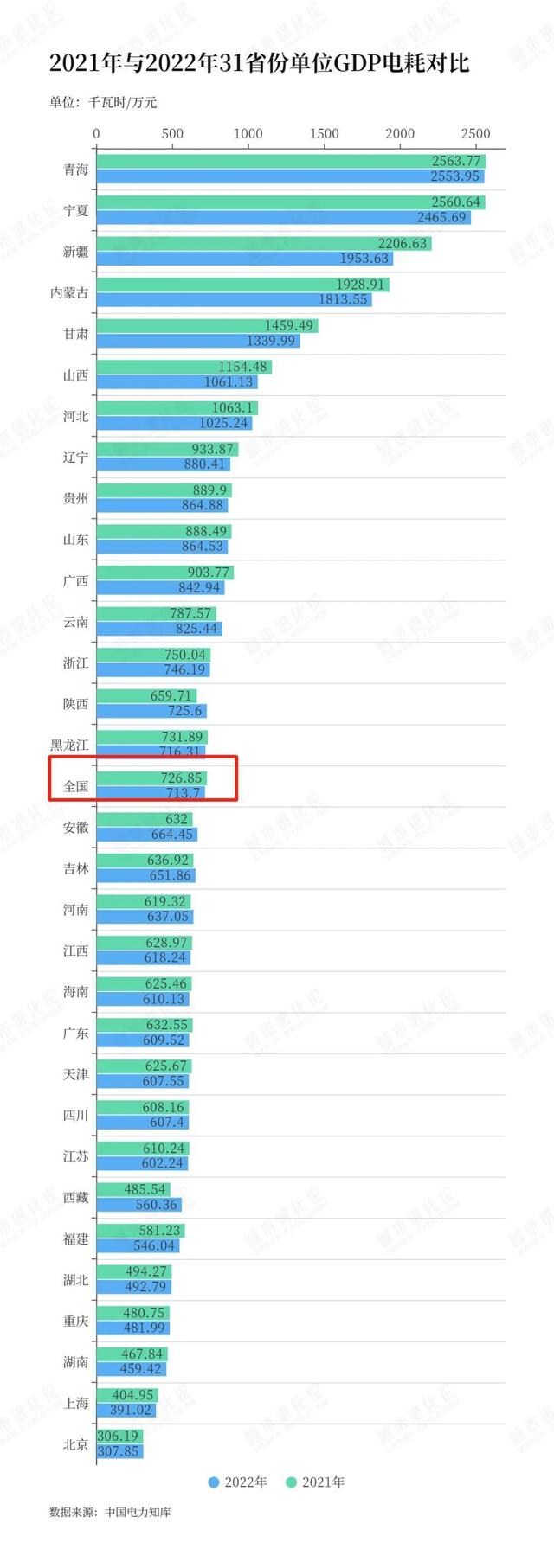

相比用电量这一绝对值,单位GDP电耗(指一定时期内每生产一个单位的GDP所消费的电能)更能反映一个地区用电量对经济发展的实际贡献度。

比如,同为GDP和用电量前三强省的江苏和山东,江苏去年经济总量约为山东的1.4倍,山东用电量却比江苏还多159亿千瓦时。

这就涉及单位GDP用电量的不同,背后折射出各地产业结构、能源利用效率等差异。

数据显示,虽然江苏、山东的GDP和用电量在全国排名十分接近,但单位GDP电耗差距明显,去年分别为602.24、864.53千瓦时/万元,在31省份中由低至高分别排名第8、第22位。

一般情况下,当一个国家(地区)经济处于工业化、城镇化快速发展时期,基础设施投资对高耗能产品需求旺盛,单位GDP能耗较高;当其完成了工业化和城镇化进程,经济增长主要靠高新技术产业和服务业的拉动,单位GDP能耗则处于较低水平。

据统计,2022年全国单位GDP电耗为713.70千瓦时/万元。相比之下,2020年、2021年分别为793.28、726.85千瓦时/万元,呈逐渐下降趋势。

2022年,共有15个省份的单位GDP电耗不及全国平均线,也就是单位GDP所消耗的电能高于713.70千瓦时/万元。

其中,单位GDP电耗较低的省份有北京、上海、湖南、重庆、湖北等,新疆、宁夏、青海等地单位GDP电耗较高。

有统计数据显示,第二产业用电量占比往往高于其贡献的GDP占比,第三产业反之。那是否意味着,三产占比越高,单位GDP电耗就越低?

事实并非如此。

同样以江苏和山东为例。2022年,两省二产增加值占GDP比重分别为45.5%、40%,三产占比分别为50.5%、52.8%。也就是说,江苏在第二产业占比更高的情况下,依然保持了更低的单位GDP电耗。

其实,各地单位GDP电耗不仅受三次产业比重影响,还与其产业内部结构相关。即便是二产占比较高的地区,只要工业转型升级步子迈得够快,也能实现弯道超车。

图片来源:舟山发布

再比如,去年GDP成功反超丽水的舟山,不仅脱下浙江省“垫底生”的标签,还以8.5%的GDP增速居长三角41城之首。同期,舟山用电量增速高达35.47%,大幅领先省内其它地市。

公开信息显示,舟山领跑,很大程度得益于舟山鱼山石化等新投产能的拉动。与之相应的是,虽然经济总量超过丽水,但舟山的单位GDP电耗也远远高于丽水。

破局供需“紧平衡”

各地电力消费增长的同时,供给端受气候等因素影响则面临诸多不确定性。

根据中电联预测,2023年经济运行有望总体回升,拉动电力消费需求增速,全国全社会用电量9.15万亿千瓦时,比2022年增长6%左右。

“预计2023年全国电力供需总体紧平衡,部分区域用电高峰时段电力供需偏紧。”中电联秘书长郝英杰指出。

在此背景下,包括江苏、山东、四川等在内的经济大省均将能源电力保供等相关内容写入2023年政府工作报告中。

那么,供给端的增量从何而来?

从各地披露的绿色转型低碳发展规划及重点项目来看,新能源成为不少地方能源转型的第一选择。其中,被视为未来破局电力紧缺关键的核电尤其受关注。

国际能源署署长比罗尔日前指出,全球电力需求增长势必加速,不过可再生能源和核能的增长速度可满足几乎全部新增需求。

公开信息显示,自1991年我国大陆第一座核电站秦山核电站建成投运以来,核电累计发电量超过3万亿千瓦时。核能产业实现规模化发展,在运在建核电规模全球第二、在建核电规模保持全球第一。

截至2022年底,我国运行核电机组共55台(不含台湾地区),装机容量为56985.74MWe(额定装机容量),分布于辽宁、山东、江苏、浙江、福建、广东、广西、海南8个东部沿海省份。

据统计,2022年我国共计核准开工10台核电机组,是继2008年14台机组获批十余年来,核电核准速度和数量最高的一年。

“提升核电在能源体系中的比重,有利于保障电网系统的安全性,促进电网对风电、太阳能等间歇性可再生能源的大比例消纳。”《求是》日前发布文章指出,未来可控核聚变的实现,有望为解决人类能源问题提供终极方案。

业内人士指出,多重因素影响下,核电发展正迎来重要窗口期,各地核电布局将进一步提速。

每日经济新闻

,