澎湃新闻记者 吕新文

“真是一点都不知道,钱就没有了。”湖南怀化靖州退休教师董先生至今没想明白,自己建设银行卡上的3万元退休金是怎么消失的。事后的交易明细显示,2月22日至23日,他的银行卡在怀化鹤城区的珠宝行,以及800多公里外的广东深圳和惠州的数码产品店、五金店和便利店等有14笔消费。但这两天他明明待在家里,卡也在手上。

3月29日,湖南怀化市公安局有关负责人告诉澎湃新闻(www.thepaper.cn)目前警方已将董先生的银行卡被盗刷案立为刑事案件。中国建设银行怀化市分行相关负责人则表示,他们无法对董先生的3万元进行赔付,因为尚待警方调查及司法确认银行的过错和责任。

有法律专家指出,在发生银行卡盗刷问题时,持卡人可以请求发卡行承担相应责任。承担相应责任后,可以请求盗刷者承担侵权责任。

查询明细后3万元消失

董先生是湖南省怀化市靖州县某中学退休教师。他有一张建设银行的借记卡,这是他的工作单位发给他的工资卡。2月22日,他想起有一笔独生子女费不知道是否到账,遂和妻子一起前往家附近的建设银行靖州支行旁的ATM机上查询并打印明细。

董先生的妻子肖女士告诉澎湃新闻,当日上午他们查询卡内的资金,一切正常,余额是30905.5元。这张卡没有开通手机银行、亦未绑定支付宝、微信等第三方支付。只曾在县城内的实体店进行POS机刷卡消费和在建行的ATM机上取款。

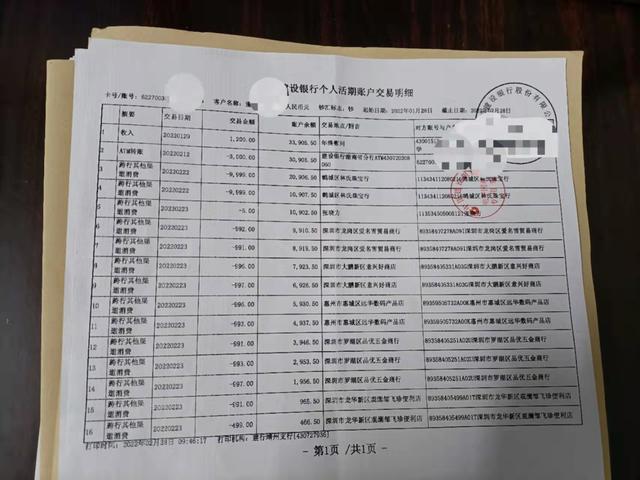

董先生1月28日打印的明细显示,其银行卡于1月22日至23日在怀化、深圳等地被盗刷多次。 本文图片均由受访者提供

然而,离奇的是,5天之后的2月27日上午,董先生又去靖州支行旁的ATM机上查询卡内余额,他发现3万多元钱竟然只剩466.5元。

“他说钱没了,我根本不信”,肖女士说,由于丈夫身体不好,此前一直住院,当日下午,她又陪同丈夫一起到ATM机上查询,发现钱果然不见了。

董先生1月22日打印明细时,其银行卡尚无异常。

2月28日是星期一,夫妻二人来到建设银行靖州支行。当日打印的明细显示,就在董先生2月22日查询明细的当日,他的建行卡在怀化市鹤城区林氏珠宝行,分两笔消费了共19998元。接着2月23日一共消费10441元,共有12笔消费,第一笔是一个叫“张晓方”的人消费了5元,其他10笔是991元-997元不等,最后一笔消费499元。后面11笔消费涉及深圳龙岗区、大鹏新区、罗湖区、龙华新区的贸易商行、五金商行和便利店,以及惠州市的数码产品店。

肖女士介绍,消费明细中的“张晓方”,他们完全不认识。上述总计30439元的消费,方式均是“跨行其他渠道消费”。

整个过程,董先生夫妇都感到非常不解,“人明明就在家里,卡明明就在手上,怎么跑到怀化、深圳和惠州等地去消费的?”

肖女士介绍,建设银行靖州支行的工作人员得知他的情况后表示,“你的卡可能被克隆了,赶快去报案。”

警方刑事立案,建行称尚不能确定其责任

3月29日,怀化市公安局有关负责人告诉澎湃新闻,警方接到董先生报警后,高度重视,目前已将其银行卡被盗刷案立为刑事案件。目前警方已展开侦查,并对相关证据进行取证。

董先生常去办理业务的建行网点。

当日,中国建设银行怀化市分行的个金部有关负责人告诉澎湃新闻,接到客户反馈后,他们已向客户进行风险提示,并建议其挂失,“但客户认为卡上只有几百元,没有挂失”。现在银行方面积极配合公安机关,希望警方尽快破案。对于客户的赔付诉求,“建议走司法途径,待有关机关认定银行有过错,我们就会履行自己的职责。”

该个金部负责人还称:“该客户被盗刷的钱是‘跨行其他渠道’,该客户没有开通手机银行,即不可能通过银行电子渠道盗刷。银行卡被盗刷不一定是银行的责任。用户对自己的银行卡和密码有保管义务。在POS机刷卡是有可能泄密的,通过第三方支付,也可能泄密。现在我们无法确定是哪一块泄密的。盗刷有多种情况,有的无需用卡,直接通过电子渠道转走,如手机病毒追踪卡号及密码,点击了不法链接等等。”

对于董先生银行卡被“伪卡盗刷”的可能性,该负责人表示,“这是公安的事,我们也不知道,不专业。”

澎湃新闻注意到,2021年5月25日,最高人民法院正式实施《最高人民法院关于审理银行卡民事纠纷案件若干问题的规定》(以下简称《审理银行卡纠纷规定》),其中第7条规定,“发生伪卡盗刷交易或者网络盗刷交易,借记卡持卡人基于借记卡合同法律关系请求发卡行支付被盗刷存款本息并赔偿损失的,人民法院依法予以支持。”

律师解读:发生盗刷银行应当担责,可先行赔付

那么,如果自己的银行卡被盗刷,如何保障权益?

中伦律师事务所律师刘新宇介绍,盗刷银行卡包括两种类型,一是伪卡盗刷交易,是指他人使用伪造的银行卡刷卡进行取现、消费、转账等,导致持卡人账户发生非基于本人意思的资金减少或者透支数额增加的行为。二是网络盗刷交易,是指他人盗取并使用持卡人银行卡网络交易身份识别信息和交易验证信息进行网络交易,导致持卡人账户发生非因本人意思的资金减少或者透支数额增加的行为。

根据《审理银行卡纠纷规定》(下称“规定”),在发生银行卡盗刷问题时,持卡人可以请求发卡行承担相应责任。银行承担相应责任后,可以请求盗刷者承担侵权责任。

此外,刘新宇还介绍,伪卡盗刷诉讼中,作为专业机构的发卡行适用无过错原则,即规定在盗刷的情况下一般应由发卡行承担损失;但同时也做了两点平衡利益的规定:一是依《民法典》第592条第二款就“与有过错,各负损失”的条文精神,在“规定”的第7条第三款中规定对持卡人未妥善保管身份识别或验证信息的过错情形要相应减少发卡行的赔偿额;二是依《民法典》第591条防止损失扩大的条文精神,在第7条第四款中规定发卡行对持卡人未及时挂失导致的扩大损失不予赔偿。

但是,如果银行欲通过在办卡合同中免责条款来整体性免除自身在银行卡盗刷问题中的相关责任,可能构成办卡合同中的格式条款而被认定无效。

不过,具体到前述建设银行靖州支行的案件,发生银行卡盗刷问题后,持卡人向发卡行提出的“承担相应责任”的“请求”,则很难被银行接受。建设银行首先强调的是“希望警方尽快破案”,至于“客户的赔付诉求”,则“建议走司法途径”。

银行卡被盗刷之后,持卡人的权益谁来保障?银行是否可以在用户发生被盗刷后、起诉银行前,先行赔付?

刘新宇介绍,《审理银行卡纠纷规定》第10条规定了两类先行赔付责任:如果发卡行或非银行金融机构明确允诺了在查明盗刷原因和责任前先行赔付,则应遵守;但即便没有允诺,如果“非银行支付机构相关网络支付业务系统、设施和技术不符合安全要求导致网络盗刷”,人民法院仍应支持用户先行赔付的要求。尽管该款未将银行纳入表述主语,但如银行未建立合格的支付业务软硬件,从举轻以明重的角度看,也难逃相应的赔付责任。

责任编辑:崔烜 图片编辑:蒋立冬

校对:丁晓