(报告出品方/作者:国泰君安证券,韩其成、郭浩然、满静雅)

1. 综述:先行指标预示基建投资将跳升,央企估值十年底部性价比高业绩动力十足基建央企目前估值未充分反映其业绩超预期弹性和持续性。(1)市场认为 基建投资前高后低,我们认为基建投资前低后高全年 8.5%以上。国家再 次强调将加大宏观政策调节力度,采取更加有效的举措,努力实现全年 经济社会发展目标,基建增速旺季单月将跳升到两位数具高弹性。(2) 市场认为基建央企业绩没有弹性和持续性,我们认为基建央企受益专项 债密集发行,充沛在手订单将加速转化为业绩具超预期弹性。基建央企 行业拓展新基建、区域全球化、商业模式产品运营化等增强业绩持续性。 (3)财政货币宽松改善央企资产质量和现金流,原材料价格下行提振盈利 水平,叠加国改加速业绩释放将提振十年底部的估值。

1.1. 复盘历史行情,基建央企业绩/股价/估值具较强弹性

复盘历史稳增长行情,基建投资提速,建筑央企净利润提升明显,获取 超越行业的业绩增速。1) 2008 年 11 月-2009 年 9 月,基建增速从 20% 大幅反弹至 51%。净利增速:中国中铁、中国铁建、葛洲坝三家建筑央 企业绩整体增速由负转正,大幅度高增。2)2012-2013 年,基建投资增 速由-2%反弹至 24%,建筑央企净利润由-8%提升至 2012Q3 的 20%。3) 2014-2015年,基建投资增速维持20%,建筑央企净利增速1%提至13%。 4)2016-2017 年,基建投资由 16%提升至 22%,建筑央企由整体增速由 2016Q2 的 12%提升至 30%。5)2020-2021 年,基建投资增速由 7%降至 0,建筑央企净利润增速整体下滑,由2021Q2的17%降至2021Q3的5%。

1.2. 先行指标预示基建投资将跳升,央企在手订单充裕有能力 有潜力释放业绩

经济环比恢复但仍面临诸多挑战,国家再次要求果断加大稳增长力度。 (1)5 月工业增加值增 0.7%环比升 3.6 个百分点,低于 21 年的 9.6%和 22 年 3 月的 5%。5 月调查失业率 5.9%环比降 0.2 个百分点、不及全年 5.5% 的目标。(2)国常会再次要求果断加大力度、稳经济政策应出尽出,部署 支持民间投资和推进一举多得项目的措施,更好扩大有效投资带动消费 和就业。加大政策支持,健全收费回报机制吸引社会资本参与。引导金 融机构发放长期贷款,对项目主体发行信用债给予市场化增信支持。(3) 国务院办公厅出台《进一步推进省以下财政体制改革工作的指导意见》。

基建投资增速环比大幅改善,先行指标预示将继续加速跳升。(1)5 月广 义基建投资增 7.9%、增速环比 4 月加快 3.6 个百分点,狭义基建投资增 7.2%、环比 4 月加快 4.2 个百分点均大幅改善,体现疫情对人流物流的 影响缓解后,稳增长政策加码的效果逐步显现。(2)从细分行业看,水利 增 11.3%、增速环比 4 月回落 5.1 个百分点,公共设施增 9.9%、增速环 比 4 月加快 4.6 个百分点,电力等增 7.8%、增速环比 4 月加快 5.5 个百 分点,交通运输等增 5.5%、增速环比 4 月加快 1.8 个百分点,生态保护 和环境治理业增 4.9%、增速环比 4 月加快 9.7 个百分点。市场容量基建 投资扩张。全年基建投资判断 8%以上,4 月份开始基建投资将加速跳升, 7、8 月最高点达 15%左右,远超市场预期。受该方向提振,基建龙头公 司业绩将在未来四个季度逐渐加速提升。

八大建筑央企订单保障倍数强,基建订单高增。21 年建筑央企新签订单 增速 11%(建筑业新签增速 6%),单季增速由 21Q4 的 5.1%增至 22Q1 的 18.2%;22Q1 中国中铁新签增速达 84%,中国化学新签增速 90%。 (1)建筑业全年新签订单增速由 20 年的 12.4%降至 21 年的 6.0%,环 比下降 6.4 个百分点。21Q4 同比减少 1.8%,22Q4 同比增加 2.1%,环比 提升 3.9 个百分点。(2)建筑央企新签订单增速由 20 年的 19.4%降至 21 年的 10.8%,环比下降 8.6 个百分点。21Q4 同比增加 5.1%,22Q1 同比 增加 18.2%,环比提升 13.1 个百分点。(3)中国中铁新签订单增速由 21Q4 的 0.9%增至 22Q1 的 84.0%,环比提升 83.1 个百分点。中国化学新签订 单增速由 21Q4 的-6.5%增至 22Q1 的 90.1%,环比提升 96.6 个百分点。

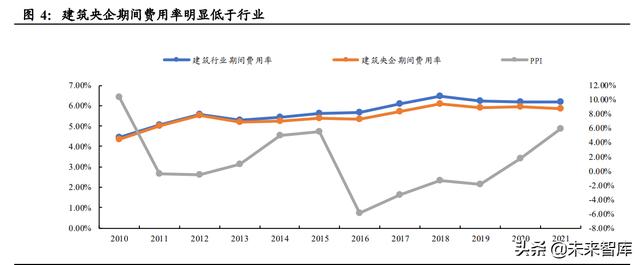

财政货币发力财务费用下降,预期 PPI 下行央企毛利率提升。近五年, 建筑央企和建筑行业的销管财费率走势大致相同,且建筑央企在三项数 据上都显著低于行业。按指标看,近五年管理费用率显著下降 1.94%, 财务费用率下降 0.35%,销售费用率基本持平。按季度看,近五个季度 三项指标总体呈波动趋势。

22Q1 央企减值计提同增 18%,21 年央企减值计提同增 48%。2022Q1 八大建筑央企减值损失合计 34 亿元,同增 18%,环降 89%;减值损失 占利润总额比重 5.5%,同增 0.17pct,环比下降 37pct。2021 年建筑央企 共计提减值损失 490 亿元( 48%),占归母净利润 33%( 7.8pct),占 利润总额 19%( 5.0pct)。21 年减值占利润总额 19%近 6 年最高,近 3 年减值损失处于高位。2016-2021 年建筑央企减值损失占利润总额均值 基本呈逐年递增,分别为-15/-21%/-19%/14%/14%/19%。2019-2021 年, 建筑央企合计资产减值损失总额分别为 54/106/131 亿元,信用减值损失 总额分别为 231/224/359 亿元。

2021 年央企资产减值损失增加系因业主方资金紧张造成合同资产减值、 房地产客户应收款风险增加等,计提后压实资产质量。主要减值原因如 下:(1)中国中铁、中国建筑、中国铁建和中国中冶的减值损失增加的原 因均包含房地产业务资产减值或房地产业主方应收款信用减值;(2)中国 中铁和中国中冶资产减值损失原因还包括已完工未结算项目的合同资 产出于谨慎性原则的合理计提;(3)中国化学资产减值损失增加主要系原 材料及库存积压。(4)建筑央企在 21 年进行了充分的减值计提,地产应 收款敞口等可充分覆盖,22 年轻装上阵有望获得更高估值。

1.3. 国企三年改革进入收官之年,股权激励推动央企有动力释 放业绩

国资委推动央国企高质量发展,实现国有资产保值增值。5 月 27 日,国 资委发布《提高央企控股上市公司质量工作方案》,指出将分类推进上 市平台建设,形成梯次发展格局,2024 年底前基本完成调整,支持通过 吸收合并、资产重组、跨市场运作等方式盘活,或通过无偿划转、股权 转让等方式退出,进一步聚焦主责主业和优势领域;兼顾发展需要和市 场状况开展股权或债务融资,灵活运用发行股债结合产品、探索不动产 投资信托基金(REITs)等多种手段,优化融资安排,改善资本结构,提升 直接融资比重。

股权激励推动业绩高增,保障建筑央企资产质量。(1)中国中铁股权激励未来三年 ROE10.5/11/11.5%增长确定性强,贡献约 15%利润矿产中铜产 能 2022 年增约 70%弹性大。(2)中国化学 3 月公告拟回购 4-8 亿元用于 股权激励。 2022 年政府工作报告指出,2022 年要完成国企改革三年行动任务,加 快国有经济布局优化和结构调整,加强国有资产监管,促进国企聚焦主 责主业、提升产业链供应链支撑和带动能力。

2. 利润表:基建投资加速央国企龙头优势明显,二三季度业绩逐季提升2.1. 基建投资单月有望提速至两位数增速,建筑央企 22Q1 净 利增 18%

全国财政持续发力稳增长,交通/农村水支出等大增。(1)前 5 月全国一 般公共预算支出 9.9 万亿元同增 5.9%,其中中央一般公共预算本级支出 1.2 万亿元同增 5.4%、地方一般公共预算支出 8.7 亿元同增 6%。其中农 林水支出 7075 亿元同增 12%、交通运输支出 4835 亿元同增 0.8%。(2) 前 5 月全国政府性基金预算支出 3.9 万亿元同增 32.8%,其中中央政府 性基金预算本级支出 1620 亿元同增 2.4 倍,地方政府性基金预算相关支 出 3.7 万亿元同增 29.4%(其中国有土地使用权出让收入相关支出 2.3 万 亿元同比下降 4.9%)。(3)5 月政府债券净融资 1.06 万亿元,同比多 3881 亿元。

基建投资增速环比大幅改善,水利/公共设施/电力等 5 月增速最快。(1)5 月广义基建投资增 7.9%、增速环比 4 月加快 3.6 个百分点,狭义基建投 资增 7.2%、环比 4 月加快 4.2 个百分点均大幅改善,体现疫情对人流物 流的影响缓解后,稳增长政策加码的效果逐步显现。(2)从细分行业看, 水利增 11.3%、增速环比 4 月回落 5.1 个百分点,公共设施增 9.9%、增 速环比 4 月加快 4.6 个百分点,电力等增 7.8%、增速环比 4 月加快 5.5 个百分点,交通运输等增 5.5%、增速环比 4 月加快 1.8 个百分点,生态 保护和环境治理业增 4.9%、增速环比 4 月加快 9.7 个百分点。(3) 前 5 月新开工项目个数同比增长26.1%,新开工项目计划总投资增长23.3%, 投资项目到位资金增长 18.4%。(4) 2021 年 3-7 月单月基建投资增速 25%/3%/-3%/-2/-11%基数逐月走低。

建筑央企 21 年净利增速 13%(建筑业同比下降 4%)远超行业,单季 增速由 21Q4 的-8%增至 22Q1 的 18%显著提升。(1)建筑业全年净利 润增速由 20 年的 3.7%降至 21 年的-4.0%,环比下降 7.7 个百分点。21Q4 同比下降 64.2%,22Q1 同比增加 11.6%,环比提升 75.8 个百分点。(2) 建筑央企全年净利润增速由 20 年的 4.0%增至 21 年的 12.6%,环比提升 8.6 个百分点。21Q4 同比减少 8.3%,22Q1 同比增加 17.6%,环比提升 25.9 个百分点。(3)中国交建 21 年净利增速为 11.0%。单季净利增速由 21Q4 的-50.6%增至 22Q1 的 17.7%,环比提升 68.3 个百分点。中国中铁 21 年净利增速为 9.7%,单季增速由 21Q4 的 0.6%增至 22Q1 的 17.0%, 环比提升 16.4 个百分点。中国中冶单季净利增速由 21Q4 的-31.0%增至 22Q1 的 25.5%,环比提升 56.5 个百分点。

2.2. 近十年央企订单市占率由 26%提升至近 40%,竞争优势凸 显龙头效应增强,获得超越行业增长

从近十年历史数据看,建筑央企在建筑行业新签订单的占比在 2014 年 为 26%,到 2021 超 39%,建筑央企的竞争优势逐渐凸显,市场份额不 断提升。与民营企业相比,建筑央企具备资金、科研、管理等层面优势。 能够获取超越行业的增长速度。

中国电建大型项目水电全球约占 50%/国内约 65%,国内大型项目风 电/光伏(BIPV)设计约 60%市场份额,全球最大新能源 EPC,参与了 国内 90%以上的抽水蓄能电站建设。

中国中铁在铁路大中型基建 45%/城市轨道交通 35%/高速公路 10%左右市场份额。中国铁建设计/建设我国高速铁路和普速铁路 50%/ 城市轨道交通 40%/高等级公路 30%左右项目。

中国交建是世界最大的港口、公路与桥梁的设计与建设公司、世界 最大的疏浚公司;中国最大的国际工程承包公司、中国最大的高速 公路投资商;拥有世界上最大的工程船船队。

2.3. 22Q1 建筑央企新签增 18%(建筑业 2%)加速,专项债提 速在手订单保障营收超预期

21 年建筑央企新签订单增速 11%(建筑业新签增速 6%),单季增速由 21Q4 的 5.1%增至 22Q1 的 18.2%;22Q1 中国中铁新签增速达 84%, 中国化学新签增速 90%。(1)建筑业全年新签订单增速由 20 年的 12.4% 降至 21 年的 6.0%,环比下降 6.4 个百分点。21Q4 同比减少 1.8%,22Q1 同比增加 2.1%,环比提升 3.9 个百分点。(2)建筑央企新签订单增速由 20 年的 19.4%降至 21 年的 10.8%,环比下降 8.6 个百分点。21Q4 同比 增加 5.1%,22Q1 同比增加 18.2%,环比提升 13.1 个百分点。(3)中国 中铁新签订单增速由 21Q4 的 0.9%增至 22Q1 的 84.0%,环比提升 83.1 个百分点。中国化学新签订单增速由 21Q4 的-6.5%增至 22Q1 的 90.1%, 环比提升 96.6 个百分点。

专项债提速加速在手订单转化为收入,在手订单保障基建央国企业绩将 继续加速超预期。(1) 2022Q1 基建央国企净利润加速超预期:中国建筑增 18%好于上年 14%和 Q4 的-2%,中国中铁增 17%好于上年 10%和 Q4 的 1% ,中国交建增 18%好于上年 11%和 Q4 的-50% ,中国铁建增 12% 好于上年 10%和 Q4 的-9%。(3)在手订单保障倍数增速高将继续拉升年 内业绩加速超预期:中国中冶 3.2 倍增 37%/中国电建 3.3 倍增 32%/中国 中铁 4.4 倍增 29% /中国建筑 3.4 倍增 17%/中国铁建 4.3 倍增 14%/中国 交建 4.6 倍增 7%。

建筑业 21年营收增速 15%,单季增速由 21Q4的 2%增至 22Q1的 14%, 中国交建 22Q1 营收增速环比增 60%。(1)建筑业全年营收增速由 20 年的 12.2%增至 21 年 15.1%,环比提升 2.9 个百分点。21Q4 同比增加 2.1%,22Q1 同比增加 13.5%,环比提升 11.4 个百分点。(2)建筑央企 全年营收增速由 20 年的 13.1%增至 21 年的 14.5%,环比提升 1.4 个百分 点。21Q4 同比增加 0.5%,22Q1 同比增加 17.8%,环比提升 17.3 个百分 点。(3)中国中冶表现亮眼,21 年营收同增 25.1%,单季增速由 21Q4 的 14.3%增至 22Q1 的 25.0%,环比提升 10.7 个百分点。中国交建营收 单季增速由 21Q4 的-43.6%增至 22Q1 的 16.4%,环比提升 60 个百分点。

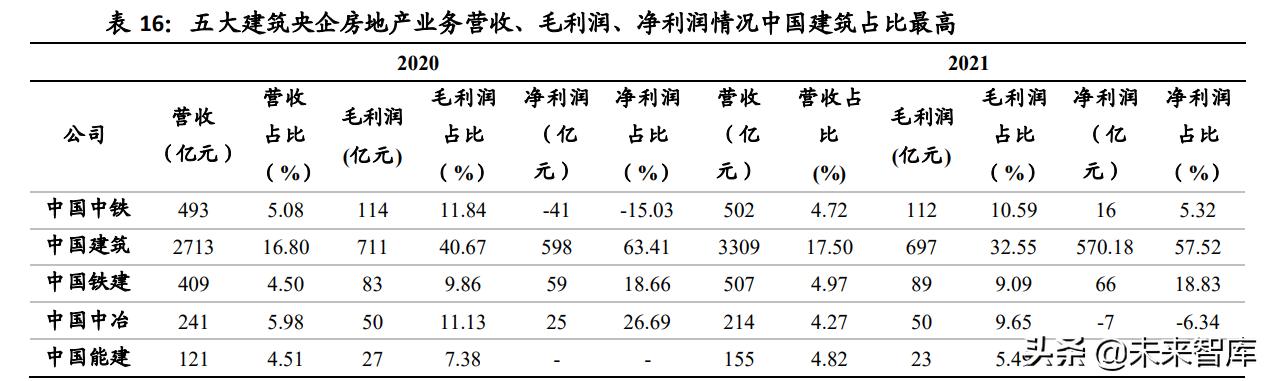

2.4. 央企业务结构基建/房建/电力运营/地产等多元化,获得 可持续增长的能力

5 月水利、公共设施、电力投资增速最快。从细分行业看,水利增 11.3%、 增速环比 4 月回落 5.1 个百分点,公共设施增 9.9%、增速环比 4 月加快 4.6 个百分点,电力等增 7.8%、增速环比 4 月加快 5.5 个百分点,交通 运输等增 5.5%、增速环比 4 月加快 1.8 个百分点,生态保护和环境治理 业增 4.9%、增速环比 4 月加快 9.7 个百分点。 5 月房地产投资同比下降 7.8%、降幅比 4 月收窄 2.3 个百分点,销售面积同比下降 31.8%、降幅 比 4 月收窄 7.2 个百分点,开工面积同比下降 41.8%、降幅比 4 月收窄 2.4 个百分点,竣工面积同比下降 31.3%、降幅比 4 月扩大 17.1 个百分 点,拿地面积同比下降 43.1%、降幅比 4 月收窄 14.2 个百分点。(报告来源:未来智库)

2.4.1. 基建订单增速由 21Q4 的 3%提升至 22Q1 的 24%,中国中铁、 中国铁建基建规模最大

2021 年五大建筑央企基建订单同增 13%(2020 年同比增速为 24%), 单季度增速由 21Q4 的 3%提升至 22Q1 的 24%。中国中铁基建占比最 高,22Q1 基建订单增速 94%。建筑央企中,中国中铁、中国交建基建 业务占比最高,为 80%以上。22Q1,中国中铁、中国交建、中国建筑的 基建订单均有显著提升。

中国中铁的基建业务细分看,市政业务占比 62%最高,22Q1 市政和公 路业务新签订单增速 100%以上。中国中铁新签铁路/公路/市政 4336 亿 元( 22%)/2953 亿元(-28%)/16879 亿元( 19%),分别占比 16/11/62%。 其中铁路订单 Q1-Q4 单季增速-7/0/42/33%,公路订单 Q1-Q4 单季增速 -53/88/-47/-34%,市政订单 Q1-Q4 单季增速 12/39/-3/18%。 中国铁建的基建业务细分看,市政、铁路占比较高,22Q1 公路订单增 速为 8%。中国铁建新签铁路/公路/市政 3765 亿元( 30%)/2730 亿元 ( 4%)/4309 亿元(-6%),分别占比 13/10/15%。其中铁路订单 Q1-Q4 单季增速 7/15/23/54%,公路订单 Q1-Q4 单季增速 28/-35/26/8%,市政订 单 Q1-Q4 单季增速 12/11/146/-39%。

2.4.2. 房建订单增速由 21Q4 的 19%提升至 22Q1 的 22%维持高增, 中国建筑房建占 64%规模最大

2021 三大建筑央企房建订单增 11%(2020 年同比增速为 21%),单季 度增速由 21Q4 的 19%提升至 22Q1 的 22%。中国建筑新签 22506 亿占 比 64%最高。中国建筑新签基建订单额 22506 亿元( 8%),Q1-Q4 单 季订单增速28/14/5/8%,单季增速均为正;中国铁建新签基建订单额9736 亿元( 13%),Q1-Q4 单季订单增速 44/19/-30/29%;中国中冶新签房建 订单额 6118 亿元( 16%),Q1-Q4 单季订单增速 60/-9/33/5%。三大央 企均在 21Q1 保持较高订单增速,其中中国中冶增速 60%最高。21 年三 大建筑央企整体新签房建订单 38360 亿元( 11%),Q1-Q4 单季订单增 速 28/4/-11/19%。

2.4.3. 中国电建电力运营资产 17GW 利润占比 20%,中国交建运营资 产 1851 亿

国家发布《关于进一步盘活存量资产扩大有效投资的意见》。有效盘活 存量资产,形成存量资产和新增投资的良性循环,对于提升基础设施运 营管理水平、合理扩大有效投资以及降低政府债务风险、降低企业负债 水平等具有重要意义。重点区域包括建设任务重、投资需求强、规模大、 资产质量好的地区和地方政府债务率较高、财政收支平衡压力较大的地 区等。重点领域包括交通/水利/清洁能源等规模较大、增长潜力较大的 基础设施项目资产。积极开展试点探索,在全国选择不少于 30 个代表 性强的重点项目。研究将鼓励盘活存量资产纳入国有企业考核评价体系。

2.4.4. 央企地产业务将量质双升,中国建筑地产业务规模最大

建筑央国企地产业务将量质双升,将增加地产链订单和基建资金来源。 (1)最直接地产利好地产销售比例高的建筑央国企,国家政策重点支持优 质房企兼并收购困难房企优质项目,行业洗牌集中度向信用资质好的央 国企集中,融资能力强的优质央国企建筑公司的地产业务有望迎来量质 双升。(2)利好房建产业链,一方面增加房建设计/施工/装饰/园林订单, 二是地产企业资金改善有利改善建筑企业现金流和应收款减值。(3)利好 基建公司,地产销售和土地拍卖好转将增加地方政府收入,一是地产本 身需要周边市政基建配套增加基建需求,二是增强地方政府投资基建资 金实力。

2.5. 财政货币发力财务费用下降,预期 PPI 下行央企毛利率提 升

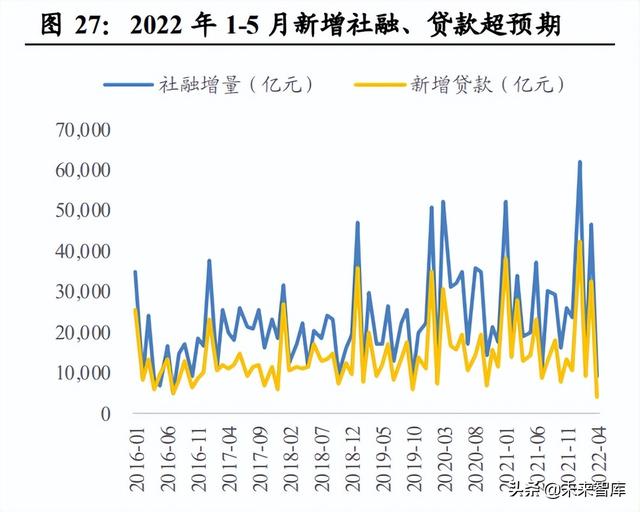

5 月社融数据显著转好,项目投资到位加速。(1)5 月社融增量 2.79 万亿 同比多增 8399 亿,对实体经济发放的人民币贷款增加 1.82 万亿同比多 增 3936 亿,政府债券净融资 1.06 万亿同比多 3881 亿,财政继续加码发 力稳增长。(2)截至 5 月 27 日已累计发行新增专项债 1.85 万亿,占已下 达限额的 54%,较去年同期增加约 1.36 万亿,22 年新增专项债要在 6 月底前基本发行完毕,8 月底前基本使用完毕。(3)前 5 月新开工项目个 数同比增长 26.1%,新开工项目计划总投资增长 23.3%,投资项目到位 资金增长 18.4%,有利于投资规模持续扩大,且均高于前 5 月 6.7%的固 定资产投资完成增速,先行指标预示着未来基建投资将加速跳升。

21 年建筑业毛利率小幅下降至 11.2%,单季毛利率由 21Q4 的 13.2%降 至 22Q1 的 9.3%,22Q1 中国交建毛利率 11.7%(1)建筑业整体毛利率 由 20 年的 11.3%降至 21 年的 11.2%,环比下降 0.1 个百分点。21Q4 为 13.2%,22Q4 为 9.3%,环比下降 3.9 个百分点。(2)建筑央企毛利率由 20年的11.7%降至21年的11.2%,环比下降0.5个百分点。21Q4为13.0%, 22Q4 为 9.5%,环比下降 3.5 个百分点。(3)中国交建单季毛利率由 21Q4 的 15.4%降至 22Q1 的 11.7%,环比下降 3.7 个百分点。中国中冶毛利率 由 21Q4 的 12.1%降至 22Q1 的 10.5%,环比下降 1.6 个百分点,但仍高 于建筑业总体毛利率水平。

近五年,建筑央企和建筑行业的销管财费率走势大致相同,且建筑央企 在三项数据上都显著低于行业。按指标看,近五年管理费用率显著下降 1.94%,财务费用率下降 0.35%,销售费用率基本持平。按季度看,近 五个季度三项指标总体呈波动趋势。 研发投入是企业核心竞争力的重要来源。2021 年建筑行业企业研发投入 1913 亿元,显著高于其他行业,八大建筑央企研发投入占行业超 80%。 从行业看,2021 年建筑行业研发费用投入约为轻工制造业的 12 倍,约 为电力设备及新能源行业的 2.5 倍,同比增长 21%。建筑央企研发费用 占行业比自 2017 年稳步攀升,达到超过 80%。

近五年,建筑央企研发投入持续高速增长。2021 年,建筑央企研发费用 平均增速 23.43%,中国建筑增速超过 56%。从规模上看,中国建筑、 中国交建、中国铁建、中国中铁研发费用均超 200 亿。从占比看,七家 建筑央企研发费率超 2%,五家超 3%;中国中冶、中国电建研发费用占 净利润的比重超过 100%。

3. 资产负债表:减值计提充分应收款质量提高,22 年 PB 估值有望提升3.1. 央企资产负债率 73.7%低于建筑行业均值,杠杆持续下降

后近 2 年企稳 2022Q1 八大建筑央企平均资产负债率 73.7%,21 年 Q1-Q4 季度末分别 为 73.2/73.8/73.6/72.8%。22Q1 建筑装饰行业平均资产负债率 74.5%,21 年 Q1-Q4 季度末分别为 74.2%/74.7%/74.8%/74.1%。过去 5 年,建筑央 企资产负债率由 2016 年 77.1%下降至 2021 年 72.8%,近两年趋稳。建筑装饰行业资产负债率由 2016 年 77.6%下降至 2021 年 74.1%。

建筑央企 21年资产负债率同比基本持平,杠杆持续下降后近 2年企稳。 八大建筑央企 2021 年的资产负债率较 2020 年的同比变动率均在 1 个百 分点以内。多数央企 22Q1 相较 21 年末资产负债率有所上升,其中,中 国电建上升 2.6pct 主要系公司为补充流动资金满足业务发展需要导致短 期借款同增 325%;中国交建上升 0.89pct 主要系 22Q1 融资规模增加导 致其他流动负债同增 83%;中国能建上升 0.69pct 主要系 22Q1 一年内到 期的应付债券转入导致一年内到期的非流动负债同增 55%;中国建筑上 升 0.51pct 主要系公司所属子企业为满足日常资金需求、短期融资增加 导致短期借款同增 54%。

3.2. 21 年减值计提增 48%压实资产质量,计提后风险敞口有望充分覆盖

3.2.1. 22Q1 央企减值计提同增 18%,Q1 计提增加中报有望环比改善

2022Q1 同比视角:八大建筑央企减值损失合计 34 亿元( 18%),减值 损失占利润总额比重 5.5%( 0.17pct)。其中,中国电建计提减值损失 11 亿元( 48%),占利润总额比重为 24%( 5.6pct);中国中冶计提减 值损失 8.5 亿元( 22%),占利润总额比重为 18%( 0.59pct);中国铁 建计提减值损失 6.3 亿元( 25%),占利润总额比重为 8.2%( 0.92%)。

2022Q1 环比视角:八大建筑央企计提减值损失 34 亿元,环比 2021Q4 下降 89%,占利润总额比重 5.5%,环比下降 37pct。其中,中国化学计 提减值损失环比下降 117%,占利润总额比重下降 20pct;中国能建计提 减值损失环比下降 103%,占利润总额比重下降 39pct;中国建筑计提减 值损失环比下降 100%,占利润总额比重下降 30pct;中国交建计提减值 损失环比下降 99%,占利润总额比重下降 100pct。

3.2.2. 21 年央企减值计提同增 48%,计提后地产应收款等敞口有望充 分覆盖

2021 年建筑央企共计提减值损失 490 亿元( 48%),占归母净利润 33% ( 7.8pct),占利润总额 19%( 5.0pct)。其中 2021 年资产减值损失为 131 亿元,同增 23%;信用减值损失 359 亿元,同增 60%。 2021 年,中国建筑、中国铁建、中国交建、中国中冶、中国能建计提减 值同比增加,中国建筑、中国铁建增幅超 150%。其中,中国建筑计提 减值损失 126 亿元( 244%),占利润总额比重为 13%( 8.6pct),其中 信用减值损失 92 亿元;中国铁建计提减值损失 99 亿元( 165%),占利 润总额比重为 28%( 16 pct);中国交建计提减值损失 71 亿元( 26%), 占利润总额比重为 25%( 2.6 pct)。

2021 年央企资产减值损失增加系因业主方资金紧张造成合同资产减值、 房地产客户应收款风险增加等,计提后压实资产质量。主要减值原因如 下:(1)中国中铁、中国建筑、中国铁建和中国中冶的减值损失增加的原 因均包含房地产业务资产减值或房地产业主方应收款信用减值;(2)中国 中铁和中国中冶资产减值损失原因还包括已完工未结算项目的合同资 产出于谨慎性原则的合理计提;(3)中国化学资产减值损失增加主要系原 材料及库存积压。(4)建筑央企在 21 年进行了充分的减值计提,地产应 收款敞口等可充分覆盖,22 年轻装上阵有望获得更高估值。

3.2.3. 21 年减值占利润总额 19%处历史高位,22 年财政货币宽松减值 下降可能性大

21 年减值占利润总额 19%近 6 年最高,近 3 年减值损失处于高位。 2016-2021 年建筑央企减值损失占利润总额均值基本呈逐年递增,分别 为-15/-21%/-19%/14%/14%/19%。2019-2021 年,建筑央企合计资产减值 损失总额分别为 54/106/131 亿元,信用减值损失总额分别为 231/224/359 亿元。

3.3. 1 年内应收账款占比 71%提升 1.7 个百分点,风险准备计 提充分应收款质量高

3.3.1. 1 年内应收账款占比 71%提升 1.7 个百分点,短期应收款占比提 升意味着风险下降

2021 年建筑央企应收账款共计 7912 亿元( 15%),平均 1 年期应收账 款占比 71%( 1.7pct)。从应收账款账龄结构进行分析,1 年以内的应 收账款占比较多,1 年以内的应收账款为 6,260 亿元,占比 71%( 1.7pct), 意味着公司一年内可回款的金额占比高,坏账风险可控;1-2 年应收账 款为 1,143 亿元,占比 13%;2-3 年应收账款为 585 亿元,占比 6.6%; 3-4 年应收账款 435 亿元,占比 4.9%;4-5 年应收账款 149 亿元,占比 1.7%;5 年以上应收账款 295 亿元,占比 3.3%。 2021 年建筑央企平均应收账款占营业收入比重为 13%( 0.01pct),各 公司比重数值均介于 10%-20%之间, 5 家建筑央企同比下降。其中, 中国能建、中国中冶占比较高,分别为 18%、16%,较 2020 年分别下降 1.3pct、0.6pct,一年期的应收账款占比分别为 72%、63%。2021 年,建 筑央企中 5 家应收账款占营业收入比重下降,分别为中国交建 2.1pct、 中国能建 1.3pct、中国中冶 0.6pct、中国建筑 0.38pct、中国化学 0.16pct。

3.3.2. 21 年央企计提应收款坏账准备增 100%,风险准备充足资产安全 性高

2021 年建筑央企计提应收账款坏账准备 270 亿元( 100%),占信用减 值损失 75%,占减值损失 55%,坏账计提比例平均 11%( 0.30pct)。 其中,中国铁建计提应收账款坏账损失 83 亿元( 204%),坏账计提比 例 7.4%( 1.3pct);中国建筑计提应收账款坏账损失 82 亿元( 184%), 坏账计提比例 16%( 1.7pct)最高;中国中铁计提应收账款坏账损失 34 亿元( 461%),坏账计提比例 7.7%( 1.7pct)。

坏账准备计提因个别地产客户应收款风险上升,计提后提升资产安全性 保障资产质量。应收账款坏账损失提高主要系个别房地产企业或工程项 目业主的流动性危机抬高回款风险、公司经营规模扩大导致应收账款体 量增加等,公司兼顾内外环境合理计提应收账款坏账损失,充分维护资 产的整体运营,大幅提升资产的安全性,也为后续业务发展与策略制定 提供有力保障。(报告来源:未来智库)

4.1. 21 年及 22Q1 经营现金流恶化因会计准则调整等,22 年 不利影响将会减弱

经营现金流 2022Q1 净流出增加,2021 全年净流入减少。2022Q1 经营 现金流-3006 亿元(上年同期-2046 亿元)净流出增加,2021 年经营现金 流净流入 518 亿元(上年同期 1910 亿元),Q1-Q4 为-2046/-650/432/2782 亿元,21 年经营现金流/营收 0.85%(-2.75pct)。 投资现金流 2022Q1 净流出增加,2021 全年净流出减少。2022Q1 投资 现金流-888 亿元(上年同期-870 亿元) 净流出增加,2021 年投资现金 流-3046 亿元(上年同期-3638 亿元)净流出减少,主要因一方面部分公 司购建固定资产等支付的现金减少、项目投资减少,另一方面处置金融 资产、取得投资收益收到的现金增加。 筹资现金流 2022Q1 净流入增加,2021 全年净流入减少。2022Q1 筹资 现金流 3368 亿元(上年同期 1864 亿元)净流入增加,2021 年筹资现 金流净流入 1946 亿元(上年同期 2493 亿元)有一定减少,主要因基础 设施投资类业务结构优化,应收账款周转速度加快,报告期新增资金需 求减,公司权益工具融资减少,且将偿还租赁负债本金和利息所支付的 现金计入筹资活动现金流出。

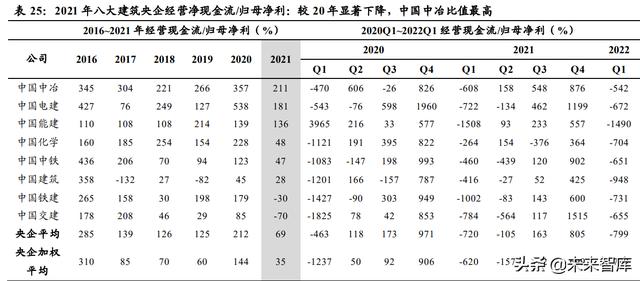

2021 年八大建筑央企经营净现金流/营收 0.9%(-2.7pct),22Q1为-26.7% (-0.2pct)。(1)中国能建 21 年经营净现金流/营收 2.7%( 0.3pct)上 升幅度最大,因一方面公司 2021 年业务规模扩大,净利润同比增长, 另一方面公司积极加大经营工作力度,预收款项增长;(2)中国建筑 0.8% (-0.5pct)基本持平,公司一季度因营收大幅增长导致经营净现金流/营 收大幅恶化,但后三季度均实现明显好转。

2021 年建筑央企经营净现金流/归母净利 69%降 143pct,22Q1 为-799% 下降 79pct。(1)中国中冶经营净现金流/归母净利 21 年为 211%(-146pct) 主要系矿产品原材料价格波动、业务内在结构调整等原因导致经营性净 现金流同减 37%,22Q1 为-542%( 65pct)同比改善;(2)中国电建经营净 现金流/归母净利 21 年为 181%(-357pct),主要系金融资产模式核算的 PPP 项目在建设期的现金流出从计入投资活动改为计入经营活动、已办 理的结算和投入的成本未及时形成现金流入导致经营性净现金流同减64%,22Q1 为-672%( 50pct)亦同比改善。

会计准则变化、购货款增加等导致经营现金流净额下降,预期 22 年经 营现金流改善。2021 年经营净流入略变弱主要因一方面业务扩张及响应 好转、购买商品接受劳务支付的现金增加,增加房地产业务土地。另一 方面会计政策变更、金融资产模式核算的 PPP 项目在建设期的现金流出 从计入投资活动改为计入经营活动。

4.2. 21 年收现比 102.8%下降 0.7 个百分点,付现比 90.7%上 升 2.1 个百分点,22 年基建投资跳升信用敞口有望增强

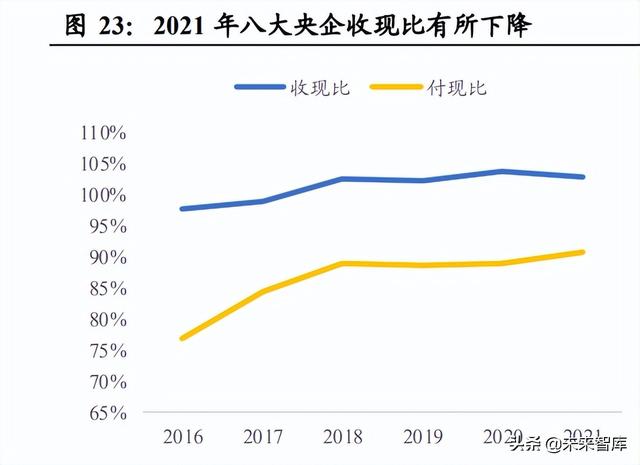

2021 年八大建筑央企收现比 102.8%(-0.68pct)维持高水平,信用敞口 12.1%(-2.7pct)有一定弱化:

2021 年收现比 102.8%(-0.68pct)小幅下降,但继续维持在较高水 平,Q1-Q4 为 107.5%(1.6pct)/87.9%(-1.8pct)/109.9%(-8.1pct)/107.1% (4.8pct);由于收现比体现对下游业主的结算能力及收入质量,建筑央 企保持对清欠催收工作的力度,夯实销售、投资回款责任,使得整体收 现能力维持较高水平;其中中国中铁 106.3%( 2.0pct)、中国交建 89.3% ( 2.3pct)、中国化学 88.1%( 7.7pct)有明显改善;

2021 年付现比 90.7%( 2.1pct)大幅上升,Q1-Q4 为 110.9%(-9.7pct) /78.8%(1.1pct)/98.2%(-6.3pct)/80.5%(10.6pct);由于付现比体现对 上游资金的占用情况以及信用能力,我们推测或因受新冠疫情影响,上 游压力上升且向下游占款能力下降有关,且部分涉房企业拿地上升;

信用敞口体现资金循环效率与信用能力,2021 信用敞口 12.1% (-2.7pct)有一定弱化,回款压力增大上游占款显著,Q1-Q4 为-3.4% (11.3pct)/9.1%(-2.9pct)/11.7%(-1.8pct)/26.7%(-5.8pct),资金 循环能力仍有承压。Q1 出现大幅好转;

2022Q1 收现比 98.8%,同比 21 年同期减 8.7pct、环比 21Q4 减 8.3pct 下降;付现比 108.8%,同比 21 年同期减 2.10pct 小幅下降,环比 21Q4 增 28.32pct 大幅上升;信用敞口-9.9%,同比 21 年同期减 6.6pct、环比 22Q4 减 36.6pct 大幅下降,信用敞口明显弱化显示 22 年一季度央企或受 疫情及上下游占款等影响,22 年中报有望改善。

4.3. 历史货币宽松现金流好转,稳增长政策下 22 年中报央企

现金流将加速改善 回顾 2020 及 2021 年,建筑央企经营性现金流受财政货币政策影响:

2020 年新增贷款增速 18.6%( 10.9pct),社融增速 35.5%( 21.4pc t),新增专项债 3.8 万亿元( 76%),政策支持力度显著增强,行业外部 融资环境改善,建筑行业经营现金流同比大幅增长,增速为 123.8%( 123.7pct),其中八大建筑央企增速为 150.0%( 154.5pct)。

2021 年财政货币政策支持力度减弱,新增贷款增速-0.5%(-19.1pct) ,社融增速-9.9%(-45.2pct),财政支出增速 0.3%(-2.6pct),新增专项 债额度 3.4 万亿元(-11%),建筑行业经营现金流同比大幅下降,增速为-69.5%(-193.3pct),其中八大建筑央企增速为-72.9%(-222.9pct)。

稳增长政策加码资金充裕,旺季基建投资将由目前 6.7%加速跳升。1-5 月新增社融 15.8 万亿元同增 12%,比去年同期加快 31 个百分点;1-5 月新开工项目计划投资同增 23%,比去年同期加快 14 个百分点;国家 预算资金同增 32%,比去年同期加快 31 个百分点;自筹资金增 12%, 比去年同期下降 3.6 个百分点。一般公共预算支出增 5.9%、比去年同期 加快 2.3 个百分点。 国家 22 年新增地方政府专项债 3.65 万亿元,于 6 月底前完成大部分发 行。为加强周期性调节,去年底已依法提前下达 1.46 万亿元。财政部要 求地方 6 月底前要完成大部分 22 年新增专项债的发行工作,国务院要 求地方专项债在 8 月底前基本使用到位。截至 5 月 27 日,已累计发行 新增专项债券 1.85 万亿元,占已下达限额的 54%,较去年同期增加约 1. 36 万亿元。

5.1. 中国电建:5 月新签增 84%超预期,新能源 EPC 业绩有 望提速

5 月新签增 84%(4 月增 121%)超预期。1)前 5 月新签 3863 亿同增 29%(前 4 月增速 23%),两年复合增速 26%。5 月新签 525 亿同增 84% (4 月增速 121%),两年复合增速 0%。2)其中能源电力 1364 亿占比 35%,水资源与环境 1068 亿占比 28%,基础设施 1377 亿占比 36%。3) 其中境内 3288 亿元( 36.08%)占比 85%,境外 574 亿元( 0.47%)占 比 15%。4)新签 12 亿法库县 150MW 风电项目、12 亿越南 100MW 陆 上风电项目。 存量订单增 32%高于Q1营收 6%增速,剥离地产中报业绩有望超预期。 1)2021 年末存量合同 3.3 倍于收入,业绩具备较强保障。2)2021 年 Q2-Q4 单季度净利润增速-4/-7/7%低基数,22Q1 增速 5%开始提速,预 期施工旺季基建投资发力,公司二三季度业绩加速。3)中国电建 49 亿 出售体内剩余地产业务,产生 15.6 亿元溢价。4 月完成以 247 亿元地产 资产(20 年权益净利润 1 亿,21 年前 8 月权益净利润-17.7 亿)置换电 建集团电网辅业 246 亿(20 年权益净利润 18 亿,21 年前 8 月权益净利 润 0.2 亿)4)拟定增 150 亿元用于城际铁路、海上风电工程、投资抽水 蓄能等。

十四五装机或新增 50GW 翻三倍,全球最大新能源 EPC 具高成长持续 性。1)下属规划设计总院受国家部委委托承担水电水利/风电/光伏等提 供规划设计/审查等职责。2)具投资/设计/施工/运营/装备全产业链一体化 优势,水电(抽水蓄能)国内大型项目规划设计 80%/施工 65%、全球 50%,国内风电设计 65%/海上风电 70%,国内光伏(BIPV)设计 65%、EPC 全球第一。全球最大风电辅机制造商。3)控股风光水等装机 17GW,2022 年计划开工新能源装机超过 10GW,抽水蓄能 5GW。十四五规划或新增 50GW。

5.2. 中国中铁:强劲订单保障业绩确定性和弹性,估值近 15 年 新低性价比高

在手订单 4.4 倍于收入增 29%高于 13%的收入增速,专项债加速发行和 疫情缓解助推其加速转化为业绩。(1)Q1 新签 6057 亿增 84%、期间两次 公告重大工程中标合计 1300 亿增 33%,上半年累计 4 次公告重大工程 中标 2549 亿增 25%。(2)Q1 末在手订单 4.9 万亿 4.4 倍于收入增 29%, 高于 Q1 营收 13%和净利 17%的增速,疫情缓解复工复产和专项债加速 发行将助推在手订单加速转化为业绩。(3)22Q1 净利增 17%环比加速(21 全年 10%,21Q1-Q4 单季净利增 81%/-19%/15%/1%),21 年 Q2 净利负 增长是低基数。(4)21 年铜等矿产资源产生利润 30 亿占比 11%,且 22 年来铜均价较 21 年同期均价上涨 9%,铜有效产能或增加 70%左右将形 成额外利润增长点。

稳增长财政货币宽松改善现金流,资产盈利水平和质量提高将重塑估值 体系。(1)PPI 原材料价格下行将提振毛利率,货币宽松、利率下行将降 低费用率,公司净利润率和 ROE( 股权激励承诺未来三年 ROE10.5/11/11.5%)将提升。(2)经营性净现金流自 2013 年来连续 9 年为 正,财政货币宽松将继续改善现金流好于去年。(3)多行业拓展提高业绩 持续性,中国中铁基建领域全球领先,承建了我国 2/3 以上铁路,3/5 以 上轨道交通。形成业态多元综合服务体系:工程设计/工程建造/房地产/ 装备制造,资源开发/资产运营/金融服务/新兴业务,针对清洁能源/生态 环保/绿色建筑/水利水电等行业着力打造第二增长曲线。 政策要求全面加强基础设施建设,疫情后旺季基建投资将加速跳升。(1)4 月 29 日国家召开会议指出要加大宏观政策调节力度,努力实现全年经 济社会发展预期目标,要抓紧谋划增量政策工具,要全力扩大国内需求, 发挥有效投资的关键作用,强化土地/用能/环评等保障,全面加强基础 设施建设。5 月 25 日国家印发《扎实稳住经济的一揽子政策措施》,加 快交通、能源、水利、综合管廊等建设。(2)加快 22 年已下达的 3.45 万 亿元专项债券发行使用进度,在 6 月底前基本发行完毕,力争在 8 月底 前基本使用完毕。(3)受此影响,疫情对人流和物流的影响缓解后基建投 资将会加速,三季度将跳升到双位数增速。(报告来源:未来智库)

5.3. 中国交建:Q1 净利增 18%超预期环比加速,华夏中国交建 REIT 上市

中国交建 Q1 净利增 18%超预期,环比 21Q4 和去年全年加速。1)22Q1 营收 1721 亿元同增 13%环比加速(21 全年 9%,21Q1-Q4 单季营收增 59%/25%/8%/ -22%);22Q1 净利 51 亿元同增 18%环比加速(21 全年 11%, 21Q1-Q4 单 季 净 利 增 85%/95%/5%/-51%) ; 2)22Q1 毛利率 11.66%(-0.23pct),净利率 2.96%( 0.11pct),加权 ROE2.08%( 0.23pct)。 3)经营性现金流-334 亿元(21 年同期-339 亿元),资产负债率 72.8%(21 年 末 71.9%)。 中国交建 Q1 新签同增 5%环比增 65%,2 年复合增速 38%。1)22Q1 新 签4307亿增5%,环比21Q4增65%,2年CAGR 38%,3年 CAGR 28%。 2)新签分业务:基建 3793 亿( 5.9%)占比 88%,其中港口 211 亿( 43%) 占比 6%,道路 1070 亿( 15%)占比 28%,铁路 100 亿(-9.6%)占比 3%,城建 1804 亿(-0.3%)占比 48%,境外工程 607 亿( 4.9%)占比 16%。3)境 内新签3690亿( 5%),境外616亿( 6%)。4)21年底在手订单3.1万亿( 7%) 保障倍数 4.6。

华夏中国交建 REIT 上市,投资设立海上风电合资公司。1)4 月 28 日华 夏中国交建 REIT 于上交所上市,募集基金份额 10 亿份,发售价格为 9.399 元/份。2)4 月 28 日公告附属三航局拟与中交产投等共同投资设立 海上风电公司,中国交建海上风电安装业务的市占率超 60%,将巩固龙 头地位。3)政策推动 REITs 发展,特许经营权类项目 1851 亿占比基建央 企最高。 国家抓紧落实稳增长基建投资旺季加速跳升,公司具竞争优势强将超越 行业增长。1)中央财经委第十一次会议要求全面加强基础设施建设,保 障国家安全和扩大内需,要加强交通、能源、水利等网络型基础设施建 设。2)央行/外汇局《关于做好疫情防控和经济社会发展金融服务的通知》 要求加大对水利/交通/管网/市政等资金支持力度,推动新开工项目尽快 开工实现实物工作量。3)银保监会/交通部《关于银行业保险业支持公路 交通高质量发展的意见》。为加快建设交通强国提供有力金融支持。4) 资金/项目等投资先行指标增势良好,旺季基建投资将由目前 8.5%加速 跳升。一季度新开工项目 3.5 万个同增 52%,新开工项目计划投资同增 55%,国家预算资金增35%,自筹资金增15%。一般公共预算支出增8.3%、 比去年同期加快 0.3 个百分点。

5.4. 中国铁建:渝遂高速基建 REITs 获准注册,估值近十年新 低业绩加速在即

中国铁建开展基础设施公募 REITs 有助于盘活公司优质存量基础设施 资产。(1)REITs 底层资产为重庆至遂宁高速公路 BOT 项目重庆段,项目 总投资 42.3 亿元,目前运营里程为 93.46 公里,特许经营权期限为 2004 年 12 月 9 日至 2034 年 12 月 8 日。(2)基金类型为契约型封闭式,基金 合同期限为 40 年;(3)准予基金的募集份额总额为 5 亿份;同意国金基 金为基金管理人,招商银行为基金的基金托管人;(4)国金基金自批复下 发之日起 6 个月内进行募集,募集期限自发售之日起不超过 3 个月。(5) 开展基础设施公募 REITs 有助于公司盘活优质存量基础设施资产,助力 公司可持续发展。 稳增长加码 2022 年 REITs 发力大年,中国铁建由传统建筑承包商向投 资建设运营商转型升级。(1)6 月 7 日国务院原则同意《“十四五”新型城 镇化实施方案》。(2)5 月 31 日国务院印发《扎实稳住经济的一揽子政策 措施》,3.45 万亿专项债6 月底前基本发行完毕,8 月底前基本使用完毕, 加快推进一批论证成熟的水利项目,加快推动交通基础设施投资,抓紧 推动实施一批能源项目。(3)5 月 25 日国务院印发《关于进一步盘活存量 资产扩大有效投资的意见》,进一步提高推荐、审核效率,鼓励更多符 合条件的基础设施 REITs 项目发行上市。(4)公司已构建形成“设计-投 资-建设-运营”全产业链发展模式,逐步实现由传统建筑承包商向投资建设运营商的转型升级。

5.5. 中国化学:前五月新签订单增 59%营收增 38%,己二腈投 产在即

中国化学前 5月营收增 38%新签增 59%;5月营收增 36%新签减 10%。 1)22 年 1-5 月营收 597 亿元同增 38%(1-4 月营收 465 亿元同增 39%), 2 年 CAGR 45%,3 年 CAGR 26%。5 月营收 132 亿元同增 36%(4 月 营收 111 亿元同增 30%),2 年 CAGR 36%,3 年 CAGR 28%,。2)1-5 月新签订单 1398 亿元同增 59%(1-4 月新签订单 1241 亿元同增 77%), 2 年 CAGR 34%,3 年 CAGR 34%,。5 月新签订单 158 亿元同降 10% (4月新签订单201亿元同增29%),2 年CAGR 10%,3年CAGR 11%,。 3)前 5 月订单分业务,建筑工程承包 1315 亿占 94%(其中化学工程 965 亿元占 69%,基础设施 312 亿占 22%,环境治理 38 亿元占 3%),勘察 设计 28 亿,实业及新材料 34 亿元,服务业 18 亿元。 中国化学己二胺/丙烯腈/气凝胶一次性开车成功,PBAT 进入试生产阶 段。1)根据 4 月 1 日公告,公司尼龙新材料项目一期,己二胺装置一 次性开车成功,顺利产出第一批合格产品,质量达优级品,己二腈装置 生产按计划推进。2)气凝胶项目 2 月 27 日一次性开车成功,已产出第 一批合格硅基纳米气凝胶复合绝热毡产品。3)一期年产 10 万吨 PBAT 项目已机械竣工,进入试生产阶段。5 月 12 日华陆公司同德科创 PBAT 项目首台设备炔化反应器顺利吊装。4)二氧化碳加氢制甲醇/固废高温 气化/生活垃圾气化项目完成中试。5)确立化工新材料及高端化学品、 化工石化、绿色环保、双碳、现代化施工等领域,确立重点研发项目 54 项。6)垃圾制氢处于中试阶段。

5.6. 中国建筑:前 5 月新签增 9%,央行下调首套房贷利率

中国建筑前 5 月新签同增 9%,在手订单 3.4 倍于收入。1)22 年 5 月新 签 2755 亿增 4%,4 月新签 2352 亿增速 22%,21 年 5 月新签增速 6%。 2)22 年 1-5 月新签 1.4 万亿增 9%,1-4 月新签 1.1 万亿增速 10%,21 年 1-5 月新签增速 20%,21 全年新签增速 10%。1-5 月新签 2年 CAGR 14%。 3)21 年末在手订单 6.5 亿( 17%),保障倍数 3.4 倍。 中国建筑 5 月地产合约销售额增 11%,土储 5 倍于销售面积。1)5 月地 产合约销售额 395 亿同比增加 11%,4 月销售额 252 亿同比下降 34%, 21 年 5 月合约销售额增 14%。2)1-5 月地产合约销售额 1262 亿同比下降 23%,1-4月合约销售额同比下降33%,21年1-5月合约销售额同增35%, 21 全年合约销售额同比下降 2%。3)5 月末房地产土储 1 亿平方米是销售 面积 5 倍。

5.7. 中国中冶:Q1 净利增 25%加速,发力智能制造/新能源等 新兴产业

中国中冶 Q1 营收增 25%/归母净利增 25%加速。1)22Q1 营收 1180 亿 ( 25%),21 年营收 5006 亿( 25%),Q1-Q4 单季营收增 30/45/13/14%, 22Q1 净利 27 亿( 25%),21 年净利 83.8 亿( 7%),Q1-Q4 单季净利 增 13/65/17/-31%。2)毛利率 11%(-0.9pct),净利率 3%(-0.01pct)。3) 经营性净现金流-145 亿( 12%),应收账款 913 亿元( 21%),负债率 73.53% ( 0.63pct)。 中国中冶 Q1 新签增 14%,两年 CAGR 35%,在手订单增速 37%保障 倍数 3.2。1)22Q1 新签 3191 亿( 14%),两年 CAGR 35%。其中 5000 万以上工程承包新签项目 760 个,合计 3012 亿。2)分行业看,房屋建 设/交通及基础建设/冶金工程/其他工程(包括矿山、环保等)营收 1737 亿( 19%)/426 亿(-15%)/456 亿( 13%)/393 亿( 62%),分别占 58%/14%/15%/13%。3)21 年末在手 0.5 亿以上工程订单 1.6 万亿( 37%)。 全球最大冶金工程建设和服务商,发展智能制造/新能源等新兴产业。1) 公司冶金国内 90%/全球 60%份额,中标全球首例氢冶金示范工程总体设 计预计 2022 年 5 月投产。2)光伏/风电/新能源汽车等重点工程推进, 洛阳中硅一期投资 15.5 亿建设区熔级多晶硅计划于 22 年 10 月投产。3) 目前国内土木工程领域最全最强的综合性检验检测企业之一。4)21 年 镍/粗铜销量3.3万吨( 10%)/1.6万吨( 21%),项目营收同增50%/41%。

5.8. 中国能建:Q1 净利增 16%,新能源业务新签增 188%

Q1 营收增 16%/归母净利增 16%。1)22Q1 营收 713 亿( 16%),21 年营收 3223 亿( 19%)(Q1-Q4 单季营收增 71/15/2/15%),Q1 净利 9.6 亿( 16%),21 年净利 65 亿( 39%)(Q1-Q4 单季净利增 375/29/-9/17%)。 2)毛利率 10.47%(-1.09pct),净利率 1.35%( 0.00pct)。3)经营性净 现金流-143 亿(21 年同期-124 亿),应收账款 600 亿元(21 年末 570 亿), 负债率 72.38%(21 年末 71.69%)。 中国能建 Q1 新签同比基本持平,新能源增 188%。1)22Q1 新签 2441 亿( 0.1%),21 年新签 8726 亿元( 51%)(Q1-Q4 单季新签增 91/35/5/67%)。2)分行业看,传统能源/新能源/城市建设/综合交通新签 566 亿(-24%)/1026 亿( 188%)/183 亿(-59%)/10 亿( 5%),分别 占 23%/42%/7.5%/0.4%。3)境内新签 1842 亿同增 11%、占比 75%,境 外新签 599 亿同降 23%、占比 25%。4)21 年末在手订单 1.6 万亿保障 倍数 5 倍。 积极抢占新能源市场,转型升级取得新突破。1)加快推进新产业培育, 注册成立了氢能公司、绿色建材公司、装配式建筑公司、轨道交通公司 等公司。2)面向新型电力系统、新能源、储能、氢能、交能建能融合、 “东数西算”工程等新兴战略方向,布局了一批低碳、零碳、负碳关键核 心技术和“卡脖子”技术攻关任务。3)在境内电力规划咨询、火力发电、 核电常规岛、骨干电网等行业勘察设计市场占有率超过70%,对中国90% 以上火电站、核电站常规岛及电网的勘察设计标准做出了贡献。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,