2021年快手亏损781亿元,经调整后亏损净额为188.5亿元,相比上年经调整亏损的78.6亿元,同比扩大139.7%

《投资时报》研究员 董琳

上市已满一年的快手科技(下称快手,1024.HK)近日发布2021年第四季度及全年业绩,这也是程一笑自去年10月正式接任快手CEO以来公司发布的首份财报。

财报显示,该公司全年实现总收入811亿元,同比增长37.9%;其中第四季度总营收为244亿元,同比增长35%。但营收增长的同时,该公司净利润仍在持续亏损。2021年快手年内亏损781亿元,经调整后的亏损净额为188.5亿元,相比上年经调整亏损的78.6亿元,同比增长139.7%。

另外,从财报中可以看到程一笑掌舵后的第四季度,“降本增效”成为快手的关键词。该公司四季度经调整后的净亏损额为35.7亿元,较上个季度收窄近11亿元;经调净亏损率为14.6%,较上一季度的22.5%改善7.9个百分点。同时,公司四季度销售及营销开支较三季度下降约8亿元,占总收入的比率由三季度的53.8%降至41.9%。

《投资时报》研究员注意到,虽然2021年快手总营收高于市场预期、四季度“降本增效”成果明显,但全年净亏损同比的扩大,仍不免让市场对其何时能够盈利产生疑虑。

该公司财报发布后股价高开低走,虽然盘初一度涨8.3%,但截至4月7日收盘,该股报收于72港元/股,较上市之初触及的417.8港元/股下跌82.76%。

2021年快手主要会计数据(单位:千元)

数据来源:公司财报

直播业务占比降为38.2%

在用户数据方面,快手在财报中表披露,2021年四季度公司DAU(日活跃用户数量)达3.23亿,同比增长19.2%,MAU(月活跃用户数量)达5.78亿,同比增长21.5%,用户规模创历史新高,日活、月活同比增幅均是2021年中四个季度的最高值。

但从2021年全年来看,快手日活和月活增速较2020年均出现大幅下滑。报告期内,该公司平均日活跃用户及平均月活跃用户分别为3.08亿和5.44亿,同比增幅增速分别是16%和13%,远低于2020年同期的51%和46%。

2021年一至四季度,快手日活用户数分别为2.953亿、2.932亿、3.204亿和3.233亿。第四季度该公司用户相较三季度仅增长了290万,而平均月活为5.78亿,环比仅增长0.9%。

与此同时,《投资时报》研究员梳理该公司近年财报信息注意到,快手的营收增速在持续放缓。2018年至2021年,该公司的营收增长率分别为143.4%、92.7%、50.3%和37.9%。

快手营收增速同比下滑的主要原因或与其直播业务营收下降有关。Wind数据显示,2018年至2020年,快手直播赚取的收入分别为186亿元、314亿元和332亿元,虽逐年上升,但其占总收入的比重却从2018年的91.7%下滑至2020年的56.5%。

2021年,快手的商业结构已然发生改变。报告期内,该公司三大业务直播、在线营销和电商及其他占收入的比重分别为38.2%、52.6%和9.2%。线上营销服务收入占比首次超过直播收入占比,成为该公司第一大收入来源,而直播收入在竞争和监管的双重夹击下不断缩减,由2020年的332亿元减少6.7%至2021年的310亿元。

对于直播业务收入的减少,该公司在财报中表示,由于2021年疫情得到有效控制,大众恢复正常生活模式,而2020年初疫情爆发,期间实施严格的检疫隔离,致使更多用户转向线上社交和娱乐活动。

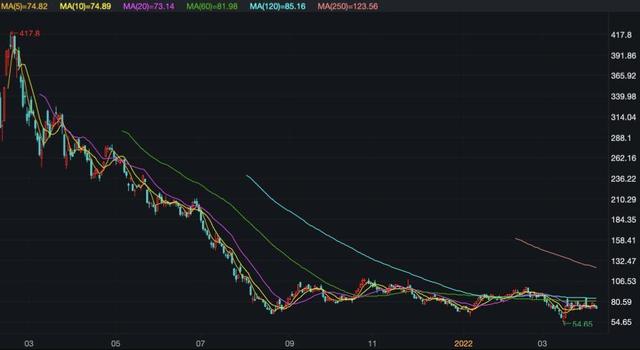

股价持续低迷

2021年2月5日,快手以“短视频第一股”登陆港交所,发行价为115港元/股。开盘首日快手收于300港元/股,较发行价大涨161%,总市值达到1.23万亿港元。上市后的第六个交易日,其股价再被拉升至417.8港元/股的高位,市值一度达到1.7万亿港元。

互联网行业内,快手更是超越了市值1.15万港元的京东,以市值论,成为仅次于腾讯、阿里、美团、拼多多的第五大互联网上市公司。

不过,达到最高点后,快手的业绩撑不起高估值,随着该公司上市后第一份财报公布,快手的股价随之开启下跌模式。上市五个月,其股价已经缩水超过一半。截至2021年12月31日,该公司股价收盘于72.05港元/股,较最高点417.8港元/股,大跌超80%。

进入2022年,快手的股价仍处于持续低迷状态,截至4月7日收盘,快手股价报收72港元/股,总市值仅为3067.08亿港元,相较上市首日,市值已经大跌近9233亿港元;相较最高峰,市值更是蒸发近1.4万亿港元。

值得一提的是,快手在上市后,从资本市场募集资金净额为392亿元,而其2021年的净亏损就达到了189亿元,几乎亏掉了募资的一半。

快手上市以来股价走势(港元/股)

数据来源:Wind

海外业务再调整

快手一直都在积极拓展海外市场。一方面由于国内短视频市场的增长天花板即将见顶,用户、营收增长都面临瓶颈,快手获客成本持续攀升;另一方面整个海外市场增长潜力巨大。根据艾瑞咨询报告,预计至少未来5年内,海外市场都还处于流量增长红利期,全球短视频市场规模在2025年有望突破千亿美元。

《投资时报》研究员注意到,自2017年首次设立国际化事业部以来,快手海外业务五年出现了三轮战略更迭,每个发展阶段存在时间最长在一年左右,且每一次调整都伴随着高层更迭和组织架构的调整,也迭代了相应的产品和新业务。

2021年8月,快手正式关闭了其主打美国市场的出海产品——Zynn。同月,该公司国际化事业部发起了代号为“Trinity”(三合一)的产品合并行动,计划将Kwai中东、Kwai拉美与主打东南亚市场的Snack Video这3个原本独立的应用合并成Kwai一款产品。

从海外产品的营销路径来看,对于攻占海外市场,快手走的是“烧钱换增长”的路径。要知道,2021年快手上市时募集的资金总额约为35亿美元,但2021年以来快手海外业务的投入就超过10亿美元,几乎相当于上市募资额的三分之一。

但“烧钱”的效果差强人意。2021 年初,该公司提出要在年底将海外市场的DAU提升至1亿,但到了年底,Kwai的日活跃用户数仅达到6000万,未达预期。同时,财报数据显示,去年二季度快手海外营销费用达到37.7亿元,占该公司总营销费用的约三分之一,但只换来了1.8亿MAU。而到了三季度财报,快手表示其用户数依然在环比上升,但未披露具体数据,不过其海外用户2021年的MAU增长目标,已由2.5亿降为2亿。

对此,在2021年10月,快手开始进行整体的降本增效,海外业务的主要发展方向从获取新用户转变为通过精细化运营留住老用户,进入新市场的计划也被暂时叫停。

今年3月,快手再次调整国际化事业部组织架构,在国际化事业部内单独设立国际化商业化部。事业部负责人仇广宇因个人原因不再担任国际化事业部负责人,未来,国际化事业部产运和商业化两大板块业务将直接向程一笑汇报。

可以看到,海外业务在快手战略中的优先级再次获得提升。在财报中,快手也表示,公司国际化事业部组织结构升级的积极影响在2021年第四季度开始显现,运营效率进一步提升。2021年下半年,在实施了更节制的预算计划后,海外市场的日活跃用户、用户使用时长和留存率仍然继续提升。

,