好多人会说保险这也不赔,那也不赔。

其实从保险公司公布的理赔数据显示,赔付率均不低于97%。

啥意思呢?

也就是说假设有100个人申请理赔,其中有超过97个人都顺利得到了理赔,只有少于3个人没有获得理赔。

从那些没有得到理赔的案例中,有不少问题是出现在“既往症”上,也就是说,保险公司查到被保人在投保前的“既往症”。

部分产品的既往症定义较严苛和模糊,很容易引起理赔纠纷。

01

最近,银保监会爸爸就上场整顿了,发布了《关于近期人身保险产品问题的通报》(以下简称《通报》)。

《通报》中第一个问题就点出了4款医疗保险中的既往症定义不合理:

通报里面指出了:“条款约定合同生效日前未经医生诊断和治疗的症状属于既往症,缺乏客观判定依据,易引发理赔纠纷。”

可以理解成为:在投保前,没有经过医生出具诊断和治疗证明,被保人罹患的症状并不属于既往症。

为什么要特意标出这一点呢?

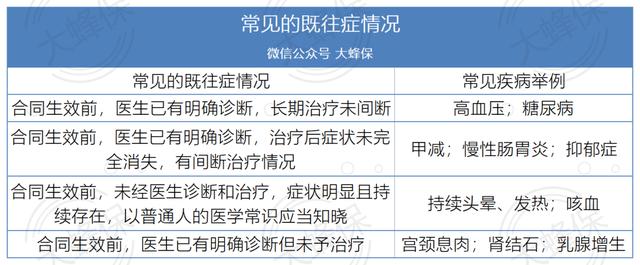

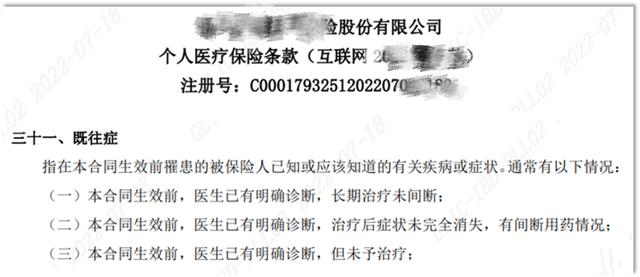

是因为过去的一些保险产品,尤其是医疗险,通常针对既往症有以下释义:

像上面这个医疗险提到了“已知”或“应该知道”包含的范围就很广了,而且并不是人人都通医理,更不能自己断症治病,未经医生诊断,有何依据证明确实有相关疾病。

偶尔咳嗽两声就一定与肺病相关联?仅凭症状就定义为“既往症”而不赔付,未免过于苛刻了。

如今监管明确表示不合理,今后产品的既往症定义,大概不会再有上面那条说明。

02

不同产品对于既往症的要求不太一样,下面给大家详细说说,不同产品都怎么赔呢?

(1)寿险

寿险的保障非常的简单,就是保身故。

而且它的责任免除很简单,一般只有三五条,不论被保险人身故原因,只要不在责任免除范围内都能赔。

所以只要通过寿险的健康告知,基本上就不会因为既往症而被拒赔了。

(2)意外险

意外险的保障范围仅限意外情况,所以很多意外险是连健康告知都没有,一般也不会既往症作出限制。

但如果是有包含猝死赔付的,可能会因既往症导致的意外而拒赔。

(3)重疾险

重疾险的赔付需要达到条款的疾病标准,所以健康告知中一般都会问到相关的、程度较轻的疾病或症状。

如果不是特别严重,以标体承保的话,相关疾病都能赔。

但如果是病情较重,就有可能会被责任除外,之后再确诊相关的疾病都不能赔了。

(4)医疗险

医疗险会比重疾险更严格一点,如果一些既往症在健康告知里面问到了,大几率是责任除外,严重的话会拒保。

既往症是一个容易令人头疼的问题,而银保监会也一直在想方设法地维护消费者的利益。

大家在挑选产品的时候,注意有没有相关规定,既往症的除外范围越小、定义越清晰越好,能赔付的几率才会更高。

如果身体确实有些小毛病,且健康告知有问到,就一定要如实告知,从源头上避免理赔纠纷。

保险投保毕竟有一定的门槛,要想避开条款的不合理地方,减少投保的错误操作。不妨私信专业的人,微信就在下面,欢迎咨询。

,