(报告出品方/分析师:安信证券 张立聪 罗乾生 陆偲聪)

1.报告概要1.1.报告要点

大客户爆款热卖带动嘉益订单快速增长。我们认为嘉益是当前出口市场整体需求回落下仍将 保持快速增长的标的,主要观点:

1)根据 CEIC 数据,8 月美国保温杯进口总额 1.3 亿美元,YoY 100%,过去 3 个月月度进口额保持历史高位,表明美国市场对保温杯需求持续旺盛。

2)嘉益第一大客户 PMI 是美国保温杯壶品牌方,旗下 Stanley 品牌推出的年轻化配色大容量保温杯成为爆款,推动 Stanley 品牌在亚马逊平台 Q3 总销售额 YoY 871%。10 月 Stanley 品牌在亚马逊平台持续热卖,单月销售额 YoY 1232%,我们预计随着感恩节、圣诞节的传统旺季到来,Q4 Stanley 仍较保持火热的销售表现。

嘉益在杯壶外观处理的技术上处于领先地位,契合 Stanley 当前色彩多样、年轻化的产品线,成为 Stanley 品牌主要的代工商,我们预计大客户的放量将持续利好嘉益 4 季度订单表现。

3)我们预计当前嘉益每月销售量超过 340 万只,远超目前披露的年产能 1600 万只的水平,是短期内制约订单量的重要因素。随着重点募投项目之一的“年产 1000 万只不锈钢真空保温杯生产基地建设目”将在年底及明年逐步交付投入生产,我们认为产能吃紧的问题将在短期内得到解决,将更好地消化来自大客户持续大量的订单。

1.2.有别于市场的观点

部分消费者对保温杯需求的可持续性缺乏信心。

我们认为美国保温杯需求主要来源于户外活动及上班通勤逐渐恢复后所带来的多使用场景渗透。

我们跟踪美国户外活动参与度,国家公园访客量等直接数据,发现疫情后美国的户外活动的热情保持高涨,我们分析,户外活动在疫情后的高热度是因为小范围户外群聚活动的不断兴起,是生活和社交方式的一次转变,具有长期可持续性。

另外,上班通勤在疫情后的逐渐恢复也将持续带动消费者在驾车、办公室办公、咖啡店买咖啡等多场景使用保温杯的需求,同样具有长期可持续性。

部分消费者对保温杯消费的理解仍处在耐用品范畴,认为复购或增购的频率低。

我们区别于市场发现了美国消费者购买保温杯的频率正在不断提高,我们利用美国保温杯进口额数据测算每年的进口量,发现美国保温杯年进口量从 2017 年的 9000 万只增长到 2021 年的 1.8 亿只,过去一年(截至八月)的进口量是 2.9 亿只。

结合美国的总人口数据,我们可以理解为当前美国消费者平均每年都会新购入一只保温杯,说明美国保温杯市场从耐用品向快消品进行演变。更高频率的购买,单人拥有更多的保温杯都将利好保温杯生产企业获得更持续的订单。

资本市场认为,保温杯海外代工业务的表现主要受美国整体保温杯需求的影响,但忽略了美 国个别保温杯品牌方积极发展业务所带来的超额表现。

嘉益第一大客户 PMI 是美国知名杯壶品牌商,近年来迎来多项发展里程碑。

2020 年 PMI 获得北美星巴克杯壶业务 7 年独家经营权,使 PMI 在星巴克渠道得以进一步渗透。

2021 年,PMI 被麦当劳供应商夏晖集团(HAVI Group)收购,将为 PMI 在资金、团队、业务上带来更大支持,旗下 Stanley 品牌在增量资金和新团队的带动下完成品牌升级,实现销售表现的突破。

整体上 PMI 正处于业务上升期,我们认为这将是除了整体市场需求旺盛外,超额利好嘉益订单表现的催化因素。嘉益是 PMI 主要的杯壶生产商,自 2012 年起便开始合作,渊源深厚,双方目前已签订客户框架合同,确立长期合作关系。

经估算,我们认为 2021 年 PMI 超过 30%的保温杯采购来自嘉益,2022 年采购比例或将达到 40%。

我们认为相较竞争对手,嘉益会在产能有限的背景下分配更多资源服务给 PMI,PMI 因此愿意把更多订单交至嘉益,预计未来 PMI 的供货比例有望持续上升。

2.精耕海外代工业务的行业巨头保温杯生产销售领先企业。嘉益创办于 2004 年于浙江省金华市武义县,是国内专注于生产 和销售保温杯壶的企业。

公司于 2021 年在深交所上市,是国内杯壶企业上市的第二股,主要由董事长戚兴华和董事陈曙光控股,戚兴华和陈曙光为夫妻,夫妻二人合计持股 65.63%。嘉益是保温杯出口领先企业,结合我国出口总额数据以及嘉益海外收入的历史数据,嘉益历史出口市场份额保持在 3-4%的水平。疫情后嘉益的市场份额持续增长,2022H1 受益于大客户订单放量,份额升至 5.6%,在比较分散的杯壶行业竞争中保持领先地位。

从营业收入看,公司过去 4 年 CAGR 12%,2021 年实现收入 5.9 亿元,YoY 65%。受益于海外市场需求旺盛及人民币贬值刺激出口的利好,公司 2022H1 实现收入 4.5 亿元,YoY 109%;业绩 8638 万元,YoY 162%,其中实现汇兑收益 1579 万元。

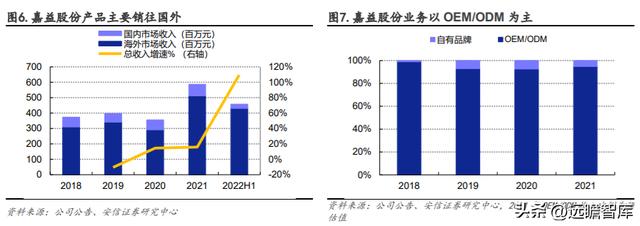

嘉益保温杯业务以国外市场为主。

嘉益生产的保温杯主要供往国外,历史上国外业务收入占比均超过 80%,2022H1 占比达到 94%。公司以 OEM/ODM 业务为中心,自 2012 年起先后与 PMI、S’well、TAKEYA 等海外知名品牌合作,为上述品牌生产保温杯壶产品,成为各品牌主要的保温杯壶供应商,OEM/ODM 业务收入占比超过 90%。

大客户稳步推进北美利好嘉益收入基本盘。

公司目前最大客户为 PMI(Pacific Market International),系北美市场星巴克保温杯的主要供应商,2021 年 PMI 业务的对嘉益的收入贡献达 51%。

根据嘉益招股说明书披露,PMI 于 2020 年与星巴克签下为期 7 年的北美杯壶专营权,即北美市场所有星巴克门店的保温杯均由 PMI 进行运营,打破了往常多个品牌在星巴克货架上竞争的历史。

另外,2021 年麦当劳供应商夏晖集团完成对 PMI 的收购,使得 PMI 拥有更雄厚的财力和团队发展其自有品牌(Stanley 和 Aladdin),促进 PMI 未来在北美市场的进一步扩张。

嘉益自 2012 年便与 PMI 进行合作为其生产保温杯,合作渊源深厚。我们认为随着 PMI 在北美市场的扩张以及多年积累的合作经验,嘉益在 PMI 业务上的收入基本盘将得以持续扩大。

产能不足的情况将在明年得到缓解。

根据公司年报数据,公司目前产能 1600 万只,即每月计划平均可以生产 130 万只保温杯,2021 年产量 2114 万只,超过公司总产能超过 30%。产能紧张情况下公司积极扩张产能,是公司重点募投项目之一的“年产 1000 万只不锈钢真空保温杯生产基地建设目”预计将于 2023 年逐步实现投产,将有效舒缓产能紧张的情况。

3.1.保温杯从耐用品向快消品推进,杯子不再古板

美国保温杯市场需求持续火热,供给端更依赖中国。

根据美国人口普查局提供的进出口数据,美国 2022 年前 9 个月保温杯进口总额 10.5 亿美元,YoY 104%,今年以来的月度进口额保持历史高位,表明需求保持旺盛。另外,美国保温杯进口高度依赖中国,近年来以月度水平观测,美国进口的保温杯中 98%来自中国。

人均拥有多个保温杯的时代来临。

我们通过对美国保温杯进口额走势进行进一步分析,利用嘉益招股说明书披露的 OEM 单价(汇率换算后)数据,对美国保温杯进口个数进行估算。

我们发现经过平均汇率换算后的 OEM 单价均约为 4.5 美元,以此作为参数进行计算发现 2021 年进口量达到 1.8 亿只,较 2017 年的 0.9 亿只实现了翻倍。

结合人口数据进一步推算,假设进口的保温杯悉数消费不存在大量库存,我们发现过去五年美国消费者平均每 2.7 年买一只保温杯,且消费频次是逐年递增的,从 2017 年的每 3.8 年新增一只到 2021 年的每 1.9 年。

我们对截至 8 月过去一年的进口量进行进一步估算,发现过去一年进口量 2.6 亿只,平均每 1.2 年新增一只杯子,由此可推断,美国保温杯的消费已从耐用品属性向快消品属性逐渐推 进。值得注意的是,保温杯制造工艺普遍成熟,坚固耐用,我们倾向于认为,消费频次的增 加,来源于消费者的时尚追求和多场景需求。

使用场景多元化带动保温杯长期需求。

美国市场在疫情后对保温杯需求持续高涨,我们认为主要因为 1)美国户外活动参与度的持续提升;2)远途通勤和办公室办公恢复带动需求释放(具体分析可详见保温杯行业深度报告:《保温杯出口加速,需求有多旺盛?》)。环保意识的不断提高,带动消费者在各种一次性杯使用场景中逐渐替换成保温杯,而保温杯耐用、长效保温(保冷)的优点更是进一步推动此风潮的演变。因此,我们认为随着多种使用场景在疫情后逐步恢复,保温杯的长期需求将得以延续。

感性元素加入,保温杯不再古板。

随着保温杯消费的火热,消费者在选购保温杯或会考虑“这个杯子如何确定是我的?”的问题,最直观的方法就是在外观上形成差异,这在崇尚时尚和个性的美国市场是不可或缺的。因此,各大保温杯品牌近年来不断在外观设计上发力,在原有的杯型基础上推出多种颜色、多种图案的特色保温杯,满足消费者感性方面的需求。

我们认为,在功能性差异并不大的保温杯竞争中,满足消费者感官上的感性需求将是未来品牌竞争的方向。

3.2.核心客户 PMI 紧抓趋势,异军突起

多品牌运营的美国保温杯企业。嘉益第一大客户 PMI(Pacific Market International)成立于 1983 年的西雅图,是全球知名的杯壶类产品品牌商。

PMI 于 1994 年开始与星巴克合作,为其提供杯壶产品,自 2020 年开始拥有星巴克北美门店杯壶产品的 7 年独家开发管理经营权。另外,PMI 在 2002 年收购了两家百年保温杯品牌 Stanley 和 Aladdin,开启了其自主品牌运营的道路。

2021 年,美国夏晖集团(HAVI Group)完成了对 PMI 的收购,夏晖集团是麦当劳全球供应链的重要成员之一,为全球的麦当劳餐厅提供食品分发服务。

我们认为夏晖集 团的加入将为 PMI 提供更多的业务拓展可能以及更为雄厚的资金和团队支持。

Stanley 百年品牌年轻化改造迅速崛起。

Stanley 品牌源于 1913 年,创始人 William Stanley 创造了第一个全钢真空保温杯,并在随后的发展中逐渐成为美国保温杯的经典,其墨绿色的经典保温杯在多部经典电影中都有出现。随着消费者对保温杯时尚性追求的崛起,Stanley 品牌在产品创新和个性化上有所落后,夏晖集团的加入在资金和团队上给予 PMI 支持,Stanley 品牌得以开启品牌年轻化的改造。

在最新的产品阵列中 Stanley 在外观颜色和花纹上发力,推出了更时尚的产品,在销售表现上实现了突破。

通过对 Stanley 在亚马逊平台的销售表现跟踪,我们发现销售总额在今年下半年开始放量上升,Q3 亚马逊平台销售总额 9373 万美元,YoY 871%。

我们对过往 Stanley 月度销量第一的产品进行梳理,发现 6 月前销量第一的多为经典款产品,但在 6 月后销量第一的均为 Iceflow 系列保温杯,造型时尚颜色多样,因此我们认为销售表现突飞猛进的主要原因是年轻化改造后产品实现爆款销售,符合上文我们分析的消费向时尚化与个性化推进的趋势。

3.3.嘉益在 PMI 的供应商占比或将不断提高

推测 2021 年 PMI 超过 30%的保温杯由嘉益制造。因核心客户 PMI 是非上市公司,缺乏业务数据透明度,我们通过各项侧面数据以及假设,进行 PMI 供应商占比的预估。根据嘉益招股说明书数据,PMI 2019 年营业收入为 3.2 亿美元。

我们以此为起点对 PMI 2021 年的收入进行预计,作出如下预估:

(1)预计 2021 年 PMI 不锈钢杯的收入为 2.9 亿美元。结合同行龙头企业 YETI 2021 年的 营收数据较 2019 年增长 54%,我们认为 PMI 在体量更小的情况下,增长或将更高。

我们以增长 80%(较 2019 年)进行假设,2021 年 PMI 营业收入为 5.8 亿美元。其中,考虑到 PMI 产品线中除了不锈钢杯外还有塑料、玻璃、陶瓷等其他材质的杯壶产品,结合产业调研及交叉验证,我们假设不锈钢产品占总营收50%,即 2.9亿美元的收入。

(2)我们以 YETI 杯壶毛利率 52%为参考,推算出 PMI 不锈钢杯营业成本为 1.4 亿美元。 根据嘉益年报披露,2021 年嘉益 PMI 业务的收入为 3.0 亿元,以 2021 年平均汇率 6.5 计算,约为 4625 万美元。最终,我们推算 PMI 33.2%的保温杯由嘉益制造。

预计 Stanley 收入占比将与星巴克业务持平。根据卖家精灵数据,2021 年 Stanley 品牌在亚马逊平台销售总额 6523 万美元,参考美国小家电线上零售量占比在 45%左右,假设保温杯亚马逊渠道零售量占比为 40%,推算出 Stanley 2021 年收入为 1.6 亿美元,占 2021 年 PMI 总营收 28%。

假设 PMI 旗下 Aladdin 以及其他产品收入占比在 10%,可估算 2021 年星巴克业务收入占比为 62%。2022 年前 10 个月 Stanley 亚马逊平台销售总额 2.1 亿元,YoY 392%,增速迅猛或可反映亚马逊平台的销售占比有所提高,若以亚马逊渠道零售量占比 50%进行预估,预计当前 Stanley 总销售额超过 4 亿元,收入占比或与星巴克持平,即 Stanley 与星巴克各 占 45%的收入占比,其他业务占比 10%。由此估算 2022 年 PMI 总营收或将达到 10 亿美元水 平。预计 2022 年嘉益供应约 40%的 PMI 保温杯。

利用以上估算方式以及对 2022 年 PMI 总营收的 估计,我们对嘉益 2022 年对 PMI 的供应占比作出如下估计:

(1)预计 2022 年 PMI 总营收 10 亿美元,且因 Stanley 保温杯销售火热,预计不锈钢产 品占总营收 60%,即 6 亿美元。

(2)以前文 52%的杯壶毛利率为参考,推算不锈钢杯营业成本为 2.7 亿美元。同时,结合 我们对嘉益 2022 年的 12.1 亿元人民币的收入估算(详见 6.1),假设 PMI 业务占比为 60%(2021 年为 51%),可知 2022 年嘉益 PMI 业务收入为 7.3 亿元。假设 2022 年人民币兑美元平均汇率为 6.9,可得嘉益 PMI 业务收入为 1.1 亿美元。由此估算 2022 年嘉益在 PMI 的供应商占比为 39%。

嘉益表面处理能力高,预计 PMI 对嘉益采购力度将不断增长。我们认为 PMI 发力“小而美”的 保温杯正契合嘉益的竞争优势。嘉益在杯壶表面处理技术,如轧花、螺纹精密加工、表面涂 层等,均处在行业领先地位(详见 4.1.),能大批量生产出颜色多样,质感优秀的保温杯, 满足海外大客户对产品品质的要求。因此,随着 Stanley 品牌的不断扩张,我们认为未来三 年嘉益凭借着较优的加工能力,其在 PMI 的采购占比在当前 40%的水平下有望持续提升。

4.1.把杯子做得更精更细

嘉益是国家高新技术企业,多年持续研发投入不断提高保温杯制造工艺,已获得多项专利。

截至 2021 年 6 月,公司拥有发明专利 3 项、实用新型专利 63 项、外观设计专利 66 项。

保温杯属于传统轻工行业,仅从保温性能角度来看同行之间技术差距较小,差异度不高。

嘉益在关乎产品体验的各项细节上攻关,掌握了领先于同行的核心技术,如更为轻薄的杯身、更精细的图案精雕、更多彩的外观呈现、更紧密的螺纹咬合和密封性等。

使得嘉益的杯子品质更佳,使用体验更好,能满足客户更多样的需求,因而更受海外客户的青睐。

嘉益外观喷涂技术利好订单发展。

相较于行业主要采用的单色喷涂方法或横向渐变喷涂,嘉益掌握双色、横纵向的多色渐变喷涂技术,在表面处理领域处于行业领先。

同时,公司大量运用机器人进行喷涂,使表面色彩更精确均匀。

表面处理领域的领先使得嘉益在获取复杂订单上更具有竞争力,击中了核心客户追求产品时尚化的需求,也在功能性趋同的保温杯竞争中形成一定的护城河,在合作中具有更高的议价权。

我们认为随着 Stanley 品牌不断向年轻化靠拢,杯子从原来经典耐用的“硬汉”形象向“小而美”的精致形象转变,对杯子的品质和工艺要求越来越高,嘉益领先的外观喷涂技术将促使 PMI 和嘉益的合作更加深入。

4.2.生产自动化升级,精细管控运营效率

嘉益的客户主要是国外知名杯壶品牌,对保温杯产品的质量、性能、交付时间等要求较高。 公司自 2012 年起便陆续开始与 PMI、TAKEYA、S’Well 等大客户合作且延续至今,已获得客户的认可。

我们认为,长期得到客户认可主要得益于自动化、智能化生产的高效率确保稳定交期,以及完善的质量管控:

(1) 不断投入自动化和智能化设备,精进生产效率及产品质量。

公司在各项重要生产环节均采用智能化设备生产,如智能旋薄机、智能激光分杯机和平口机、智能激光焊机、智能化自动圆盘式多工位抛光机等。嘉益在智能化设备的基础上进一步推进自动化,引入各种自动化设备,如机器人金工生产线、全自动喷涂流水线、自动喷塑线、自动机器人水转印及包装流水线等,进一步提高生产效率。

(2) 质量管控体系完善。

嘉益独立设置质检部门,对原材料和产品质量进行把控,满足国外客户对产品质量的高要求。公司目前已顺利通过 ISO14001:2015 环境管理体系 ISO9001:2015 质量管理体系认证。

4.3.核心客户合作不断深入,国外新客户持续拓展

嘉益自成立之初便深耕国外市场,客户主要是国外知名的杯壶品牌,包括PMI (Stanley/Aladdin、星巴克)、TAKEYA、S’well 等,其中最大的客户为 PMI(Pacific Market International)。

嘉益与 PMI 渊源深厚,自 2012 年起嘉益开始与 PMI 合作,负责生产 miGo/Aladdin/Stanley 相关的产品,2019 年嘉益以 2554 万元收购了 PMI 旗下的 miGo 品牌作为自主品牌储备,关系进一步深入。

2018 年及 2020 年,PMI 业务对嘉益的收入贡献均超过 30%,2019 年占比有所下滑主要因为收购 miGo 品牌后 PMI 相关订单的减少,2020 年受益于 PMI 取得星巴克北美市场杯壶独家经营权实现占比恢复,订单数量获得增加。

2021 年嘉益 PMI 业务的收入贡献达到 51%,主要原因是在海外需求旺盛的背景下,嘉益优先把有限产能分配给核心客户。

除了核心客户合作的深入,嘉益还与新崛起的新兴品牌如 Lululemon 等合作开发杯壶产品,伴随着品牌崛起,相关杯壶产品有望持续放量。

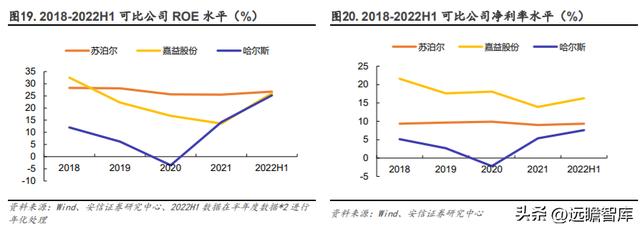

5.1.盈利能力较强

我们选取业务范围涵盖保温杯生产销售的哈尔斯,苏泊尔作为嘉益股份的可比公司。

2018年至2022H1,嘉益 ROE 一直保持在可比公司较高水平,我们认为较高的净利率是支撑公司 ROE 的主要因素。

公司过去数年净利率水平远高于可比公司,主要因为不锈钢器皿收入占比更高所带来的较高整体毛利率,以及专注代工下更低的费用率。

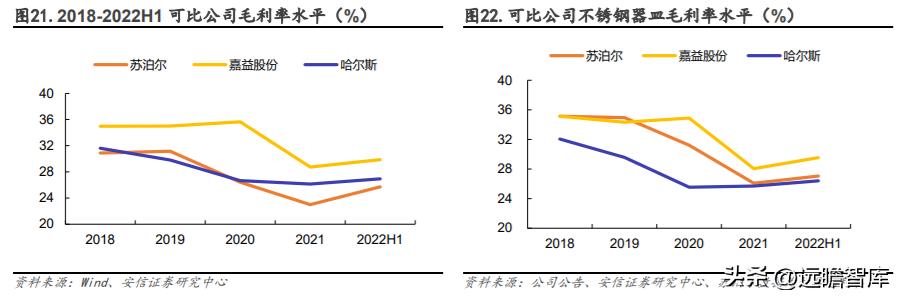

嘉益毛利率表现良好。

嘉益近年来整体毛利率高于可比公司,主要因为:1)嘉益在表面处理领域处于领先地位,更有能力生产高附加值的不锈钢保温杯产品,使得不锈钢制品毛利率高于可比公司;2)嘉益近来年超过 90%的收入来自不锈钢制品,占比高于同行。两大原因共同作用使嘉益毛利率高于可比公司。

近年来嘉益毛利率变动主要受原材料价格变动和汇率波动影响。嘉益超过 90%的业务是国外 业务,毛利率表现不仅受原材料价格波动影响,更受汇率波动带来的单杯价格变动影响。

2021 年嘉益毛利率有所回落,主要原因:1)产品更为集中于不锈钢产品,成本受不锈钢原材料价格的影响更直接,而 2021 年不锈钢价格大幅上涨;2)人民币兑美元汇率在高位徘徊,客户调价的滞后性使公司在人民币升值下产生汇兑损失。

2022H1 毛利实现回升,主要原因:1)不锈钢价格回落利好原材料采购成本;2)人民币兑美元汇率贬值使得以人民币计价的单杯价格提升,同时刺激出口总额表现。

嘉益费用控制良好。

近年来嘉益的整体费用率低于可比公司,主要原因:1)嘉益自主品牌非发展重心,相关宣传及销售费用较少;2)嘉益在销售人员数量扩张上相对谨慎,致力于在实现收入稳步上升的同时提高销售人员人均薪酬水平;3)公司实际办公地点在浙江金华,相较哈尔斯及苏泊尔实际办公地点在杭州,管理费用要求相对较低。

嘉益 2019 年及 2020 年费用率有所提升,主要因为:1)2019 年公司收购 miGo 导致费用提升;2)2020 年受疫情影响收入减少导致费用率提升。

嘉益在 2021 年及 2022H1 实现收入快速增长,促使各项费用率有所减少,而人民币在 2022H1 的贬值所产生的的汇兑收益更是利好财务费用率水平。

5.2.营运能力良好

嘉益营运能力与可比公司比较表现良好,主要体现在应收账款周转率,存货周转率的持续提 升,并保持在可比公司的平均水平。

嘉益在 2021 年后应收账款和存货的周转率均不断提升,主要因为:1)核心客户终端销售火热,回款速度加快,利好嘉益的应收账款周转表现;2)核心客户订单需求持续旺盛,嘉益持续保持满产状态,促使工厂运转效率不断提高,进而推动存货的周转效率。

5.3.现金流表现优秀

近年来嘉益货币资金逐渐增加,抗风险能力不断加强。除 2020 年疫情影响外,销售商品、提供劳务收到的现金占营业收入的占比近年来保持在 100%以上,和可比公司平均水平保持一致。

2022H1 受海外保温杯市场需求旺盛的推动,嘉益和哈尔斯订单增加推动收入增长,利好经营性现金流表现。

相比之下,嘉益订单弹性更高收入增长更显著,带动经营性现金流更大幅度增长,2022H1 经营性现金流净额 YoY 215%,高于同行哈尔斯 YoY 80%的水平。

另外,嘉益收现比 2022H1 有所下滑,主要因为大客户账期 45-60 天的因素,导致应收账款余额大幅增长。

6.1.大客户 PMI 正值上升期带动嘉益表现

预计当前保温杯月销量超 340 万只。

我们利用嘉益金属制品月销售只数以及单杯均价两个变量对金属制品收入进行矩阵分析,预计公司上半年月销售只数的大致范围以及对下半年销售情况的预测。

嘉益 2021 年金属制品销售了 1945 万只,即每月平均销售 162 万只金属器皿,实现金属器皿收入 5.7 亿元,折算平均价格 29.4 元,以 2021 年平均汇率计算约合 4.55 美元/只。

我们以此数据为基础构建了半年度金属制品收入矩阵,考虑到 2021 年人民币兑美元升值的背景下,嘉益或会向客户商讨调高 2022 年的单杯价格(以美元计价)。

同时,因汇率波动所引发的调价商讨具有复杂性,我们认为上半年人民币贬值的同时海外客户同步调价的可能性不高。若以平均价格 5.0 美元计价,上半年平均汇率 6.5 进行假设,推断上半年平均价格为 32.5 元,总销售不锈钢保温杯 1322 万只,月平均销售只数在 220 万只的水平。Q3 嘉益实现收入 3.8 亿元,以 2022H1 不锈钢保温杯收入占总营收 94.0%估计,保温杯收入 3.6 亿 元。

结合以上假设,以 Q3 平均汇率 6.9 计算,Q3 月均保温杯销售只数达到 344 万只,已达到公司产能上限。考虑到 PMI 目前销售表现仍处在上升阶段,我们认为 Q4 嘉益保温杯销售 仍将保持旺盛。同时,考虑到产能短期吃紧的影响,我们预计 Q4 的销售表现或将保持与 Q3 相仿的水平。

以此为参考,我们预计下半年或达 7.5 亿元,YoY 105%,总营收或达 12.1 亿元,YoY 107%。

6.2.核心大客户上升期发力利好,新客户积极开拓放量

我们对嘉益 2023-2024 年盈利预测作出如下假设:

(1) 海外业务方面,我们认为,在海外市场规模庞大且增长稳定的背景下,公司所服务的核 心大客户 PMI 积极开拓市场,以期提高市场占有率,将持续为嘉益带来充足的订单。

(2) 公司核心管理团队稳定且分工明确,董事长长期定居美国积极开拓和维护美国客户,总 经理及其他管理人员扎根总部优化管理经营效率,我们期待更多新客户的引进以及更高效的运营效率。

(3) 受人民币贬值影响2022年毛利率有所提高,假设未来人民币汇率稳中回升,以及大客户调价影响,都将使毛利率回落。

另外,考虑到人民币汇率稳中回升的预期,我们预计2023年公司将不再受益于人民币汇率波动的利好,或将产生汇兑损失,财务费用将有所上浮。

(4) 相比同行,公司净利率仍保持较高水平,随着2023年下调价格的预期以及人民币稳中 回升的预期,我们预计净利率有所下滑,但仍较同行更高。

我们预计毛利率回落所带来净利率有所牺牲或将使得公司产品价格更具竞争力,订单增长预期保持增长。

现金流折现估值:

根据下列假设,我们采用 FCFE 折现法对嘉益股份进行估值。主要假设如下:

(1) 选择十年期国债到期收益率作为无风险收益率,数值为 2.70%。

(2) 选择 2011-2021 年上证指数年化平均收益率作为市场预期收益率 Rm,数值为 7.6%,结 合无风险收益率,推算风险溢价为 4.7%。

(3) 选取上市以来嘉益的贝塔,数值为 1.3。

(4) 我们将公司的预测期分为三阶段:2022-2025 年为第一阶段进行逐年财务预测,2026-2033 年为第二阶段,嘉益海外业务处于上升阶段,除了核心客户不断拓展美国市场带来的持续利好外,嘉益积极开拓海外新客户,我们期待公司海外业务持续放量,预计自由现金流增速为 9.0%。

2033 年后为第三阶段,我们预计公司各项业务进入成熟期,给予公司永续增长率 2.5%。 根据以上假设,结合公司长期的发展空间,我们预估公司长期权益价值可达 54 亿元,对应每股价格为 52 元。

此预估并未考虑公司未来开拓新业务板块的情况,若未来公司向新的业务板块外延,估值或有进一步提升。

相对估值:

根据我们盈利预测的结果,嘉益 2022-2024 年的 PE 分别为 13.8x、13.3x、12.2x。公司拥有行业领先的杯壶生产和销售能力,海外客户粘性高。

核心大客户业务正处上升期,海外新客户不断外拓都将带动嘉益杯壶业务持续增长。结合可比公司 2023 年平均估值,6 个月目标价为 42.7 元,对应 2023 年 17x 动态市盈率。

行业竞争加剧

国际市场不锈钢保温杯产品更新换代速度较快,国内市场随着国内经济的快速发展和居民生 活水平的不管提高,消费者对保温杯的内在品牌和外观设计的要求也越来越高。

如果未来公司在产品研发设计、定制服务、智慧制造、品牌营销、渠道建设等方面没有及时地进行足够的投入,导致产品不能充分适应国际国内市场的需求,将对公司经营业绩的增长带来不利影响。

原材料价格波动风险

公司生产所需的原材料主要是优质不锈钢,因此不锈钢价格波动是影响公司产品成本变动的 重要因素之一。公司对于主要原材料价格的波动风险有较强的管理能力,多年来采取多方面 控制措施降低原材料价格波动对公司经营产生的不利影响。但钢材价格受宏观经济因素影响,若发生原材料价格大幅波动,会造成公司生产经营成本增加的风险。

汇率风险

公司主要结算货币为美元,境外收入占比较高。公司采取了与客户约定汇率引起的调价机制,以及远期结售汇等措施,来防范汇率波动风险。但若未来人民币对美元持续升值,将导致公司发生较大的汇兑损失,从而影响公司的盈利能力。

海外订单波动风险

嘉益海外大客户 PMI 业务收入占主营业务收入比重较高,海外客户订单受大宗商品价格、外 汇结算、税收政策、市场消费等因素影响,若 PMI 订单出现大幅波动,会造成公司收入波动 的风险。

宏观经济波动导致的假设不及预期风险

本文涉及的对嘉益股份的预测基于宏观环境保持稳定的前提,若宏观经济发生剧烈波动超出 预期,将可能产生对公司基本面预测的偏差。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

,