在上一篇《越来越多企业把高管留给CFO,老板连财报都看不懂,如何竞争?》中,小五用通俗的语言解读了资产负债表的主要会计科目。

有读者私信小五:虽然大概看懂得财报了,但在实际操作中,还是有点懵。那么,今天小五通过小女孩卖苹果的故事(虚构),让大家在实操场景中理解资产负债表。

在热闹的街头,有一个小女孩在卖火柴,可是她的手都冻僵了,都没有卖掉一根火柴。不远处,有一个老妇人的苹果很快就卖断货了。

小女孩发现,卖苹果更有商机,所以,决定卖苹果。可是,最关键的是钱,小女孩只有600块,而启动资金需要800块。

小女孩的房东看她太可怜了,于是借了200块给小女孩,约定1年内还。

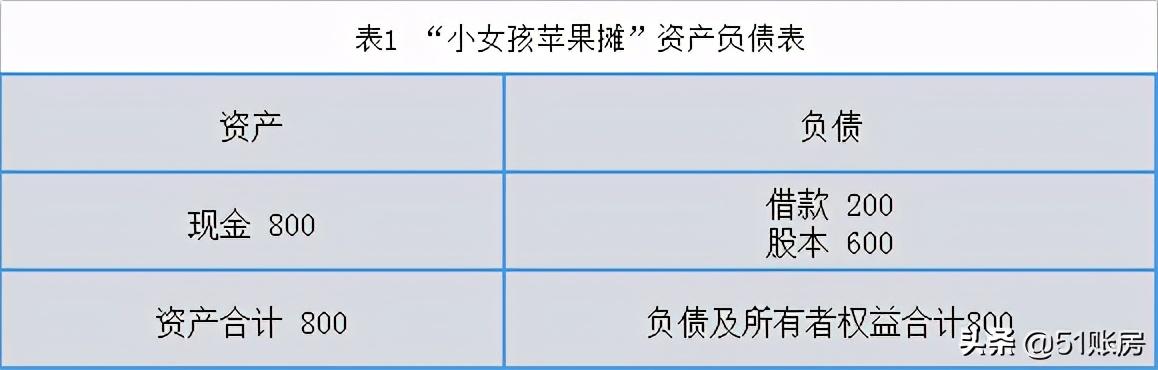

有了钱,小女孩就可以开始自己的苹果摊生意了。这时候,苹果摊的所有资产是现金800块。

Q:资产从哪儿来?

A:600元是小女孩自己投资的,这部分叫作股本(股东的资本);

200元是向房东借的,这部分叫作借款。

按资产负债表的结构,左边写资产,右边列资产的来源,把这些信息写到表格中,一张最原始的资产负债表就基本成型了。

注意:在真实的资产负债表中是“现金”这个科目的,只有“货币资金”,而现金属于“货币资金”。上一篇文章,小五已经解读了各个会计科目,这里就不再赘述。

接下来,小五用更专业的会计术语把表1再包装下。

从表1和表2,我们可以看出1个关于资产负债表的小知识。左边的资产等于右边的负债及所有者权益,其实,这就是“资产=负债 所有者权益”。

有了启动资金,就要开始赚钱了。小女孩去批发市场买了60斤苹果,花了300块钱。为了方便搬货,买了辆拖车,花了200块。

买回的苹果变成了库存,拖车是固定资产。于是苹果摊的资产就从货币资金800变成了货币资金300 固定资产200 库存300。

这时资产负债表随之变成:

第二天小女孩去集市卖苹果,又大又甜的苹果,很快就卖完了。回到家,小女孩算完账后,惊喜地发现,60斤苹果竟然卖了500块。

这时,货币资金由300元变成300 500=800,库存为0。

细心的读者可能发现表格的左右两边不相等了?那多出的200块是怎么回事呢?

摆摊、开公司是为了什么?当然是为了挣钱,那多出去的200块就是利润。利润也是资产的来源,也是属于小女孩的,所以应该放到所有者权益那一栏。

但真实的资产负债表中,也是没有利润的,只有“未分配利润”。

到这里,资产负债表的大体结构就讲完了,是不是感觉很简单啊。但遗憾的是,我们平时看到的资产负债表更为复杂。

比如资产还要按流动资产、非流动资产分类,涉及的会计科目也更多,但也不要灰心,万变不离其宗,按小五所讲思路,非财务出身的小白也能看个大概。

关于财务报表三兄弟之一的资产负债表,你还有什么疑问吗?欢迎在下方留言讨论。

(实务中,资产负债表空白模板)

,