昨天慧姐说了理赔的一些常见问题,还是有不少人问:

保险公司能不能倒闭/黄了/跑路/赔不起?

首先,我们要清楚一点:中国保险在监管方面处于世界领先地位,尤其是偿付能力的监管。保监会可不是吃素的,保险牵扯国计民生,更是容不得半点差错。

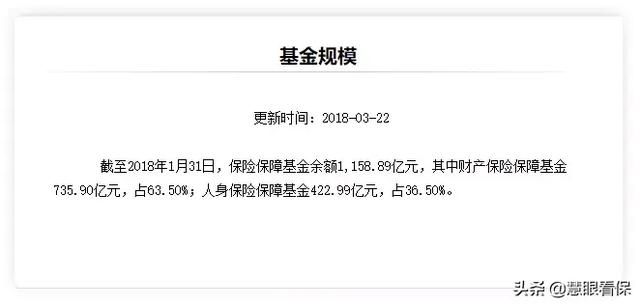

除了各种严谨而科学的监管规则(C-ROSS)、偿付能力测算外,保监会和财政部、人民银行还建立了中国保险保障基金,1100多亿的基金池子,确保极端情况下可以为破产保险公司的保单进行偿付保障。

这真不是哪个国家地区都能做的,此处应给中国保监会掌声。

但是还是会人问:如果万一,如果万一保我保单的保险公司真的倒闭了怎么办?

这里需要重点澄清,你们可能经常听到一些保险代理人常说的中国保险公司不会破产这其实是错的。因为根据我国保险法,中国保险公司是允许破产倒闭的!

但如果真有保险公司破产,我们还有保险保障基金来保证保险你的保单安全!大家还可以看慧姐往期的文章:“小公司靠谱吗,赔得起吗?”,你也是这么想的吗?

接下,我们进入正题,发生理赔要怎么处理?为了方便大家,慧姐整理了一张理赔处理流程图。

保险公司的理赔处理流程

理赔流程大体分成五个环节:

1.报案

主要是拨打保险公司客服电话,告知被保人身份证号即可,客服人员会引导进入后续环节。

要注意报案时间的要求,寿险索赔时效一般5年,寿险外的人身险一般是2年。

2.收单

这里复杂一些,除理赔申请书外,不同险种有不同的材料要求,理赔人员会详细说明,分成这么两大块:

申请人证明资料:涉及到被保人、受益人的身份和关系证明文件。

理赔证明资料:寿险、意外险牵扯到的死亡证明(死亡/销户/火化)、残疾程度医学鉴定;重疾险的病理报告、医学报告;医疗险的费用清单、发票、手术记录等。

3.初核

收单人员将申请资料转至审核,审核人员初步核实,有两种可能:

A.材料齐全,无责任免除,事实清楚符合理赔要求的,2-3个工作日内通知付款,超过这个时间的,说明初核没有通过。

B.有明显的责任免除或疑似责任免除事项的,进入协谈或调查(金额或后续风险较小、责任免除事项明确的转给协谈;反之,转给调查)。

4.协谈

协谈人员会与被保人(申请人)进行沟通,核实情况后,被保人没有异议会转给审核,通知赔不赔,赔多少。被保人若有异议,协谈人员会转给调查,进一步了解情况。

5.调查

调查:保险公司委托第三方机构进行调查,并且根据调查的结果,再次和被保人进行沟通。如果仍无法达成一致,那么后续可以通过法律诉讼的方式来解决。

只要你的要求符合保险公司的理赔标准,保险公司是没有任何理由拒绝理赔的。除非你的资料不符合保险合同,例如你买的意外险,偏偏报销医疗费用,不在保障范围,保险公司没有义务理赔。

毕竟,理赔率关系到保险公司的品牌和口碑呢,而且有保监会监管,不可能无缘无故不给理赔。

理赔的注意哪些事项

1.谁去报案?谁就可以获得理赔金吗?

并不是哦,保险公司必须对报案人的身份有所限制,不然保险公司的理赔部门会陷入混乱的。

可以报案的,是要跟这份保险合同有直接联系的人,并且在后续申请理赔的时候,还要出具相关的身份证明。

再有,不是随便谁都可以申请保险金的,申请理赔金的人,必须是有资格获得理赔金的人。

如果是代申请的话,则需要出具委托人亲笔签字的授权书和受委托人的法定有效身份信息。当然,委托人也必须是有资格获得理赔金的人。

对于申请人的身份,这里又涉及到指定受益人和法定受益人的差别。假设被保人身故了,受益人是指定受益人,则只需要指定受益人准备相关资料申请即可。

如果受益人是法定受益人,则要麻烦很多。保险公司还要对法定受益人的身份进行核实,确保受益人是第一顺序继承人。同时,活着的继承人需要关系证明,已经过世的还需要提供死亡证明,以确保法定受益人都能分到保险金。另外,公证处办理继承权公证时需全体继承人到场,理赔过程相对来说会麻烦很多。

2.及时报案

当出险的时候,尽量在第一时间向保险公司报案,进行备案和责任认定。时间越早,理赔也越快。

慧姐翻看了许多份保险条款,里面对于保险事故通知的约定都差不多,要求相关人员在知道保险事故发生之日起的X日内通知保险公司,这个时间期限大多为10天,具体参照保险条款。

时间拖得越久,事故鉴定越麻烦,如果因为时间过长导致责任认定不清,就容易引起理赔纠纷事件。

再有,如果由于延迟通知致使保险公司增加的勘查、检验等费用,均要由自己承担了。

3.理赔材料都要准备些什么呢?

在准备理赔材料的时候,一定要按照保险公司的要求来,每家保险公司都有自己完善的理赔流程,责任认定需要什么资料,如何鉴定资料都是有自己的规章制度的。

一般来说,不同类型的保险需要的材料不一样:

重疾险:

- 被保人有效身份证件

- 理赔申请书

- 疾病确诊报告书,以及相关的病理检查、化验、影像、心电等资料

- 其他能够证明自己疾病的相关材料

医疗险(包括意外医疗):

- 本人身份证明

- 病历资料

- 医生诊断证明

- 用药清单明细

- 医疗费用发票

- 出险人银行卡复印件

- 意外事故证明(部分情况需要)

意外险(意外身故)、寿险:

- 本人身份证明;

- 国务院卫生行政部门认定的医疗机构、公安部门或者其他有权机构出具的被保险人的死亡证明(身故赔付),包括被保险人的户籍注销证明、火化证明等;

- 由双方认可的医疗机构或者有资质的专业鉴定机构出具的被保险人残疾程度的资料或者身体残疾程度鉴定书(伤残赔付);

- 与确认保险事故的性质、原因等有关的其他证明和资料。

4.维护自己的合法权益

如果你按照保险公司的要求准备好了充足的资料,并且出险事故也在保障范围内,但保险公司还是拒绝理赔的话,就要通过合法途径去维护自己的权益。与保险公司协商、向保监会投诉,甚至有必要的话,还可以提出诉讼。法律不会偏袒任何人或者机构,它维护的是每一个公民的合法权益。

最后提醒大家,保险理赔一定要趁早,把自己的资料都准备齐全了,清楚了解自己的保险条款,哪些是在保障范围内的,哪些属于责任免除,以免出现不必要的理赔纠纷。

粉丝福利①关注本头条号:慧眼看保

②头条号主页私信发送暗号

“方案 你的手机号码”

即可免费获得慧眼看保团队赠送的

价值699元的量身定制的

家庭保障规划一份

定制化规划服务包括家庭成员保障责任综合评估

现有保险产品的性价比分析比较

基于家庭状况和需求的综合保障规划构建

,