对于中国的购房者来说,等额本金与等额本息已经成为了常态,不管买房或者是卖房。他都会选择银行贷款,那银行贷款等额本金和等额本息虽然相差一个字,但截然不同。

你现在买房,你会选择哪种方式呢?

那什么叫等额本金还款?

那什么又叫等额本息还款呢?下面就看这张图。

等额本息还款每期还款的金额是一样的,这样就可以说是一成不变了,生活开支就稳定了。

等额本金还款可以迅速降低还款压力,减少购房者花在利息上的钱,前期的还款非常的痛苦。

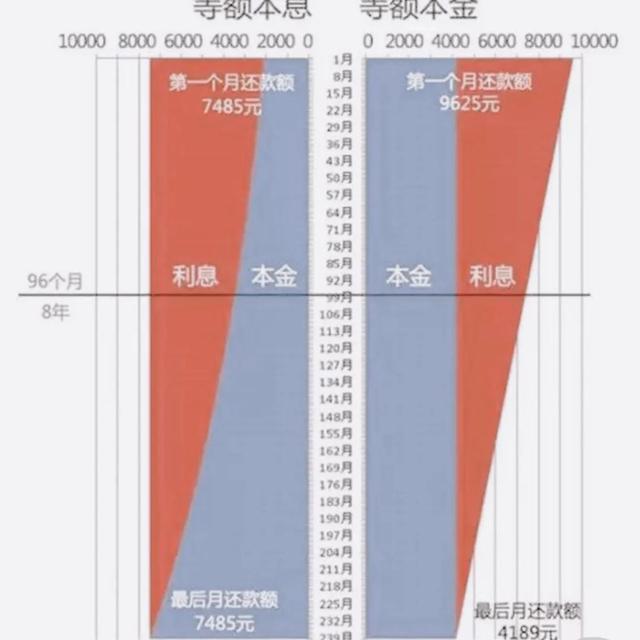

等额本金PK等额本息

那我们就用100万来举例,然后20年还清,再看一看下面这一张图。

通过图片我们可以看到

等额本息还款是随着贷款剩余的本金的逐渐减少,利息的比例逐渐减少。

等额本金还款是每月还款的本金数目一直不变,但是利息逐渐变少,每月还款的数额就越来越少。

在八年里,等额本金的还款金额是更多一些。虽然等额本金的利息会少一些。等额本金的还款压力更大,完全感受不到利息少的好处。

等额本息还款就是用更多的利息来换取更小的还款压力。然后购房者的首付资金较少等额本息的还款模式,还能支持规模更大的贷款。

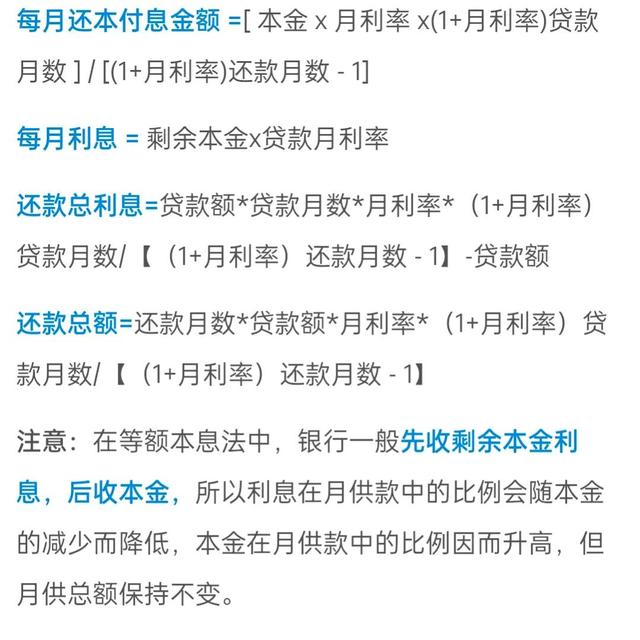

等额本金还款方法

等额本金还款法,它的特点是每月的还款额不同。呈行逐月递减的模式,它是将房贷本金按还款的总月数均分。再加上上期剩余本金的利息,这样就形成月还款额。所以等额本金第一月的还款额最多,然后逐月减少。

等额本息还款方法

等额本息最重要的就是每月的还款额相同。从性质上,本金所占比例逐月递增,利息所占比例逐月递减。月还款数不变,记在本金和利息的比例中,前段时间所还的利息比较大,本金比较小。还款期限过半后逐渐转变为本金比例大,利息比例小。

总的来说,等额本金与等额本息没有太大的优劣之分。大部分根据每根的现状和需求而定。

但是等额本息利于记忆规划还款方便。大多数人都愿意选择等额还款方式,因为这种每月还款额固定还款压力均衡。如果手边有资金的话,有些人会选择提前还款。那么就可以选择等额本金。

,