乐乐茶在广州最后一家店关门了,这意味着乐乐茶已经全面退出华南市场。而在去年下半年,乐乐茶就陆续关闭重庆、西安等地的门店。

奶茶生意不好做,就算是头部依旧难。

在此之前,喜茶被曝裁员。新浪财经报道,喜茶内部裁员工作已在年前启动,总体将涉及30%的员工。其中,信息安全部门全部裁掉,门店拓展部门被裁50%。

另外,奈雪的茶难以摆脱亏损。在其业绩预告中,奈雪预计2021年将录得收入约为42.8亿元~43.2亿元,但经调整的净亏损达到1.35亿元~1.65亿元。

要知道,从2018-2020年,奈雪都在亏损,分别亏掉了6972.9万元、3968万元和2.03亿元。

最后是茶颜悦色员工炸群和门店集中关闭。去年下半年,茶颜悦色员工在群里吐槽月薪过低,登上微博热搜。后爆出公司月均亏损2000万,并在1年里经历了3次集中关店,最近一次关闭了长沙78家门店。

亏损、裁员、关店……红极一时的奶茶生意还能做吗?

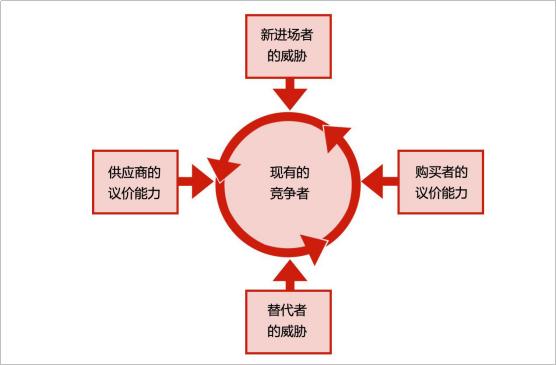

这需要一个系统性的评估工具,比如波特五力模型。通过该模型,我们将具体分析奶茶行业的同行业竞争者、供应商的议价能力、购买者的议价能力、新进入者威胁、替代品威胁,以求多维度衡量奶茶生意的前景性。

新式茶饮行业的上游供应链较为分散,特别是茶叶、水果等食材原料,本身具有季节性和地域性,同一种食材可能需要多个供应商提供。由一个原料供应商覆盖全国所有连锁门店的情况,品怕方也很难实现。

所以,这个行业的进入者基本都是自己选用优质食材的直营模式,或是自建供应链体系的加盟模式。

喜茶招牌金凤茶王,就是乌龙、金轩、绿茶等拼配,再加上一道烘焙工艺才制成的。为保证口感,喜茶出资参与上游供应链建设,甚至触及到改良土壤、改进种植和制茶工艺等方面。

奈雪的茶同样如此。以其经典产品霸气芝士草莓为例,草莓作为季节性水果,其实是没有办法做到全年供应的。

但奈雪的茶自己在云南建设了160多亩的专属草莓园,从而保证草莓原料的稳定供应,并早就了一年四季都能买到的霸气芝士草莓。

喜茶和奈雪的茶是新式茶饮领域直营模式的代表,而蜜雪冰城则是连锁加盟模式的标杆。

蜜雪冰城的官网显示,省会城市的加盟费是1.1万元、地级市是0.9万元、县级市是0.7万元。正是如此低廉的加盟费,助推蜜雪冰城门店数量快破破万。有数据显示,截至2021年6月,蜜雪冰城已覆盖全国31省份349座城市,门店总量达到16949家,成为奶茶界门店数最多的品牌

企业管理咨询服务提供商久谦咨询的调研结果显示,蜜雪冰城旗下郑州两岸企业管理有限公司,负责品牌运营管理;河南大咖食品有限公司,负责果酱、奶浆等原材料的供应。此外,蜜雪冰城还有七八家自有工厂,分别分布在上海及广东地区。

而物流层面,则由旗下海南鲜易达供应链有限公司、郑州宝岛商贸有限公司等企业负责,并在东西南北中搭建起5大仓库,为全国门店配送产品,并为其他品牌提供原材料。

到2021年8月31日,蜜雪冰城还在重庆成立了全资子公司雪王农业。其主要的业务是收购、加工农产品,如收购初级农产品、批发新鲜水果、对食用型农产品进行初加工、饮料生产、食品生产等。

市场研究机构艾瑞咨询iResearch发布的《中国新式茶饮行业研究报告2021》显示,新式茶饮行业原材料成本在总体成本中所占比例均较高,原材料供应阶段供应商利润率约为33.1%。

这样看来,奶茶行业供应商的议价能力,对于头部品牌而言在逐渐下滑,但对于其他品牌而言依旧存在一定的话语权。

购买者的议价能力的决定因素,在于价格弹性,即价格变动引起的市场需求量的变化程度。

从商品角度来看,柴米油盐酱醋茶等生活必需品是非弹性商品,价格变动幅度的大小几乎不会影响人们的需求。

作为新式茶饮产品,是不是生活必需品?从主流来讲,肯定不属于。

但对于一群爱喝奶茶的女孩子而言,她们需要靠“奶茶续命”,原本10元的奶茶到后来客单价到了40元、50元,似乎依旧没有挡住这群人的热情。

这其实是从人群角度来看的。新式茶饮的目标人群是90后、95后年轻一代消费人群,奈雪的茶曾经发布的《2019新式茶饮消费白皮书》更是显示,90后年轻女性是新式茶饮的主流消费人群。

这群人属于高学历、高收入、高消费的“三高人群”。白皮书调研数据显示,新式茶饮消费者月购茶数量较多,5-14杯的区间占比最大达到了83%;15-24元是消费群体最偏好的单品价格区间,占比64%;值得一提的是,有72%的消费者月茶饮消费金额在200元以上。

这样看来,收入水平和消费意愿,正在降低购买者议价能力。但也不完全是,在90后人群的消费过程中,800元的衣服不嫌贵,但8元的运费和5元的配送费却不行。

“价格敏感度”一词被提了出来。

90后对于价格是否敏感,取决于产品对他们的成本结构是否重要。当他们觉得产品“性价比”没有达到内心预设,就会更关心是否有价格较低的替代品。

而这里的性价比,又是品牌感、环境、价格、产品质量、颜值等多重因素所影响。

而对于品牌而言,更大的压力来自于消费者能够寻找到足够多的替代品。上述《中国新式茶饮行业研究报告2021》就显示,为使得茶饮从视觉效果上看起来更富有层次感,同时使口感和口味更加丰富,多数传统现制茶饮通过简单“堆料”来吸引消费者。

而其他明星新式茶饮品牌,主打产品也几乎相似,热门产品除了名字不同,实际用料都差不多。比如杨枝甘露,几乎出现在不同的茶饮店菜单里。

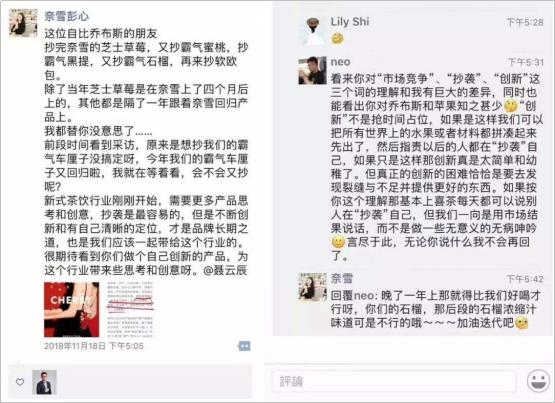

早前,奈雪的茶创始人彭心和喜茶创始人聂云宸,就在朋友圈因产品同质化互撕。

2018年,彭信在朋友圈公开点名聂云宸,指责喜茶抄袭奈雪的芝士草莓、霸气蜜桃、软欧包等产品,而不甘示弱的聂云宸则霸气回怼对方不懂市场竞争、不懂抄袭、不懂创新,只会做无意义的无病呻吟。

几年过去了,类似的“战争”从未停止,甚至愈演愈烈。

今年3月,奈雪上线”霸气玉油柑“,喜茶紧接着5月上新王榨油柑等三款油柑饮品。6月,喜茶上新“黄皮仙露”“多肉黄皮仙露”,没过多久,奈雪的茶旗下品牌台盖紧接着上线满满小黄皮新品,益禾堂的海盐蜜黄皮也同步上市。

这给了消费者更多的替代品选择,也无形中提升了购买者的议价能力。

新进入者往往会以新的切入口、新的商业模式甚至新的生产能力进入一个行业。

同时,他们可能会在原有的市场份额中瓜分一块蛋糕,从而激化当前市场的竞争程度,从整体上降低行业的毛利率,威胁现有企业的存续。

对于新进入者威胁,主要看几个指标:

第一,行业集中度。

目前,新式茶饮市场区分出来了明显的高、中、低端市场。

时代传媒旗下的数据媒体Datagoo数据显示,2021年中国奶茶低端市场已经被蜜雪冰城一个品牌瓜分了超过30%的市场份额。

但低端市场第二名甜啦啦的市场份额仅有9.6%。绝大多数叫不上名字的品牌,占据了这个市场接近50%的份额。

中端品牌市场是当下消费需求最大的板块,CoCo都可、书亦烧仙草、古茗、茶百道和一点点等品牌尽管市场份额名列前茅,但各自之间的差距并不大,头部竞争相对激烈,格局显现并不明显。

但是,中端品牌市场前五名市场份额(CR5)达到了47.8%,头部阵营的割据势力已然形成。这一板块的新进入者,唯有逐一进击,通过大量的大量的资金与人力投入,提升前五名市场消耗,才有可能实现行业洗牌。

最后是高端品牌市场。喜茶以23.3%的市场份额排在第一,奈雪的茶以15.1%紧随其后,这两个品牌就拿下了38.4%的市场份额。而第三名乐乐茶,只拿到了6.8%。

过于悬殊的差距,使得高端品牌市场率先进入了双寡头格局。

第二,产业链壁垒。

目前,新式茶饮市场基本由喜茶、奈雪的茶、蜜雪冰城等品牌所占领,这些公司都已经初步形成了规模经济,原料﹑产品、运输、销售渠道﹑售后服务等这一整个产业链也日趋于完善。

但新进入者的产业链壁垒并没有因此提高。由于整体市场的成熟发展,这些品牌自建供应链体系背后,依然存在根基身后的第三方供应商。

2021年4月,作为仅次于雀巢的中国第一粉末油脂生产商,佳禾食品在上交所IPO。

据其招股说明书显示,佳禾食品主要从事粉末油脂、咖啡及其他固体饮料等业务,旗下产品包括粉末油脂、精选咖啡豆、速溶咖啡粉、冷萃咖啡液、茶固体饮料、风味固体饮料、植物蛋白固体饮料等。

公司下游客户包括统一、香飘飘、娃哈哈、联合利华等知名食品工业企业,亦有CoCo都可、85°C、沪上阿姨、古茗、益禾堂、蜜雪冰城等新式茶饮连锁品牌。

数据显示,与佳禾食品合作的餐饮连锁品牌中,门店数量超过1000家的客户已超过5个。

与佳禾食品类似的成熟供应商还有很多。2019年末,国内首档星素实战经营类综艺《我想开个店》在在江苏卫视与优酷平台播出。

这档综艺真实全面地呈现开店0-1的全过程,并吸引了不少创业者参与。在我们与某不知名的奶茶店交流时,其店长表示,身后背靠的是一家奶茶行业供应链公司。

这家公司孵化了上千个奶茶品牌,不少品牌的门店规模已经超过了10家、100家。但这些小品牌放在整个行业上来看,都被统计为了“其他”。

但如果把这些品牌所有的门店都冠以供应链公司的品牌呢?那么它可能与蜜雪冰城肩并肩,市场份额能够甩其他知名品牌几条街。

这个行业基本没有配方技术壁垒,加之产业链壁垒足够成熟,新进入者依旧存在机会。

第三,资本流向。

自从2010年千团大战以来,经历O2O、网约车、共享单车、社区团购、新式茶饮等多个风口。而这些风口实际上,都是资本带来的。

很多人谈到,当下的生意都是资本的游戏,只要看准资本流向的窗口闭合,创业就成功了一大半。

看似片面,却不无道理。

从资本视角来看,新式茶饮市场的马太效应也在显现,头部品牌优势凸显,强者恒强。

2021年6月,是资本布局新式茶饮领域的高峰时段。数据化研究咨询机构Mob研究院统计,当月该领域一共发生了7起融资事件,而这些投融资时间大都集中在喜茶、蜜雪冰城等头部品牌上。

资本开始向头部靠拢,新式茶饮行业的整体格局可能很难被推翻。这意味着新进入者的机会越来越少了。

替代品的威胁,我们往往定义为侧翼飞来的竞争对手,他们一般来自行业或产业外部,是一种离行业或产业最远但又绝对不容忽视的竞争力量。

最为人所熟悉的替代品威胁案例是外卖取代方便面。一直以来,高端方便面被行业视为救命稻草,他们以天然配料、面体创新、增多食用方式等卖点吸引消费者,尤其是中等收入群体。

但也有报告分析,外卖的兴起对方便面形成了直接的冲击,二者的消费人群高度贴合,以前宅在家里吃方便面年轻人正是外卖的主力军。

新式茶饮的诞生,本身就被视为了替代品角色。

在咖世家(COSTA)、漫咖啡(Maan Coffee)等品牌企图围剿全球咖啡之王星巴克时,一场跨品类的对标正向咖啡行业拥来,那就是新式茶饮。

在拥有悠久茶文化的中国市场,茶品类对咖啡的冲击,可能比同行更为明显。数据显示,2001-2003年,国内人均茶消耗量为0.38千克/年;到了2011-2013年,这一数据则翻了近3倍,变成了1.04千克/年,年均增速达到10.89%。

更为本地化的饮料品类,吸引了资本的关注,助推了喜茶、因味茶、奈雪の茶、煮葉等品牌的快速崛起。它们被视为中国市场的“下一个星巴克”。

大规模采集能力、源头品控能力、拼配茶比例调配能力、从上游获得消费新趋势的能力……每一个新式茶饮品牌都在资本的喂养下,构筑强势的后端供应链。

此外,这些新式茶饮品牌还在咖啡品类多年塑造的“第三空间”的打造上也初具成效。

90后、95后年轻一代成为了主力消费群体,他们对“咖啡 第三空间”的组合早已产生了审美疲劳。在聚会、逛街、看电影等休闲娱乐后,他们不再愿意去星巴克坐坐,那里浓厚的商务气息并不是这群年轻人喜欢的。

相比之下,新式茶饮店更符合他们的口味:时尚、个性,还适合凹造型、拍照。

一开始,新式茶饮的第三空间其实在线上。微博是所有年轻人的第三空间,喜茶聂云宸会在这些社交渠道与消费者互动,并收集反馈意见。

聂云宸称,喜茶自创的芝士奶盖茶,就是从这样的数字第三空间中获得的。他发现,芒果和芝士的微博搜索量很大,加上当时流行的奶盖茶,爆款单品就这样一蹴而成。

喜茶的第一家门店面积不过10多个平方米。而2018年初,喜茶杭州新开门店,占地面积达到328平方米。带着简约、性冷淡、自然的气息,这个独立茶饮店出现在了滨江街角。

虽是对标星巴克,但其内部格局更加年轻化。通过不同形式的桌椅组合,喜茶提供了对坐、反坐、围坐等不同社交场景,满足单人桌到6人桌的用户需求。

除了喜茶,“对标星巴克”的新式茶饮们,如因味茶、茶颜悦色、奈雪の茶等都有了更多空间供消费者入座,环境体验成为基本配备。

据欧睿统计,中国整体的茶叶市场规模在3 000亿元左右,其中茶饮市场在756亿元左右。而作为舶来品的咖啡,在中国的市场规模为700亿元左右。此外,咖门与美团点评研究院整理数据还发现,2016年全国咖啡馆突破10万家,但全年行业呈负增长。

作为咖啡品类的替代品,新式茶饮成功抢占了星巴克部分消费场景。

相反的是,咖啡肯定也能够成为新式茶饮的替代品。M stand、Manner等咖啡品牌的快速崛起,似乎也在追着新式茶饮品牌的市场份额打。

据艾媒数据显示,2020年至2021年7月,咖啡赛道已有近50起融资事件发生。仅2021年前7个月,行业资本融资金额已达63亿元,远超2020年全年数额,也超过了上一轮融资高潮时期。

商业查询平台企查查数据就显示,目前我国现存咖啡相关企业共15.7万家,今年前8个月新注册企业1.7万家,同比增长13.3%。

资本的游戏在新式茶饮头部玩,却在咖啡品类的全行业找标的。这里,显然存在替代品威胁。

另一个是传统中国茶饮和凉茶领域。

号称中国高端茶饮品牌的茶里(CHALI),近几年崛起较快。

其官方数据是,连续5年蝉联天猫双十一花草茶类目第一,8年累计售出破8亿个茶包。目前,在广州、长沙、武汉和香港等地,茶里都通过新开线下茶饮体验店。

再则是凉茶进入线下体验场景。2016年,王老吉就推出线下茶饮体验门店品牌1828王老吉,定位现泡草本新茶。

据1828王老吉官方微信2021年1月发布的内容,该品牌门店数量80多家,分布在广东、上海、浙江、江苏、福建等地。

只是2021年下半年,1828王老吉被指虚假招商、不兑现承诺等,目前发展前景尚不明朗。

同业竞争程度考虑的是当下市场存量企业的竞争。这其中主要有4个因素决定:

第一,存量企业的数量。

天眼查数据显示,我国目前有超过37.8万家企业名称或经营范围含“茶饮料、奶茶、食品饮料”,且状态为“在业、存续、迁入、迁出”的新式茶饮相关企业。其中,九成以上新式茶饮企业为个体工商户。

而根据艾瑞咨询不完全统计,目前中国新式茶饮品牌数量共有163个。这意味着,能够从30多万家企业竞争者中,脱颖而出的叫得上名的品牌微乎其微。

第二,行业增长率。

艾瑞咨询发布的《2021年中国新式茶饮行业研究报告》显示,2020年中国新式茶饮行业市场规模约为773亿元,近5年呈现快速增长趋势,到2023年整体市场规模将超过1.7千亿元。

不难看出,中国新式茶饮行业仍存在较大市场空间和发展潜力。这意味着,现存企业的竞争大多不必在存量市场相互挖角,而是尽可能一同做大市场寻找增量。

第三,行业的固定成本。

作为新式茶饮代表,奈雪的茶在港交所IPO之后,也随之为大众展现了这个行业的固定成本。

招股说明书数据显示,奈雪的茶在2018年、2019年及2020年营业收入分别为10.87亿元、25.02亿元、30.57亿元,同比增速分别为130.2%和22.2%。

但快速增长的营收,并没有为这个品牌带来多少利润。2018年、2019年及2020年前三季度,奈雪的茶净亏损分别为6970万元、3970万元、2750万元,三年累计亏损超过1.3亿元;2021年更是预亏1.35亿元~1.65亿元。

究其原因,主要是其经营成本过高。奈雪的茶主要成本包含原材料成本、员工成本、固定资产折旧成本以及租金及相关门店经营开支等。2020年,其前三项成本的总和就达到了24亿元,占到了营收的比例接近80%。

如此高的经营成本,也侧面说明了同业竞争者之间的竞争程度之激烈。

第四,产品的转换成本。

由于几个明星新式茶饮品牌,主打产品也几乎相似,热门产品除了名字不同,实际用料都差不多。这就导致了用户购买产品时的转换成本很低,现有企业之间竞争程度加剧。

整体来看,包含新式茶饮在内的整个奶茶行业,同业竞争都是颇为激烈的。天眼查数据就显示,截至2021年10月20日,成立1年内的奶茶企业大多还仍存续,而成立1-5年的奶茶企业虽仍有近11万家存续,但吊销和注销的已超过7万家。

这意味着,接近40%的奶茶经营企业都无法熬到5年。

此外,成立5-10年的奶茶经营企业,注销的已大幅超过存续的,拥有15年以上资历的奶茶店全国仅有447家。

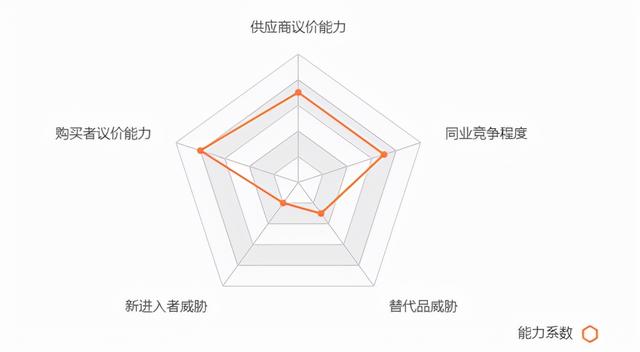

如果给波特五力模型中每一个因素赋予10分,奶茶生意当下的局面大致如下:

①供应商议价能力:7分

②购买者议价能力:8分

③新进入者威胁:2分

④替代品威胁:3分

⑤同业竞争程度:7分

很显然,这不是一个理想的新创业机会。据联合利华发布的报告,早从2018年起,一二线城市茶饮店关店率就已经超过了开店率,近90%的奶茶店赚不到钱。

而当下,更多奶茶品牌的商业模式或许不再是靠买奶茶。一如喜茶、乐乐茶,更多是在通过烧钱战争尽可能扩张自身规模,并尽可能包装出一个大有未来的故事。

他们最终的客户,可能是资本市场的大佬们。

,