根据《社会保险法》第十五条规定——

基本养老保险由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

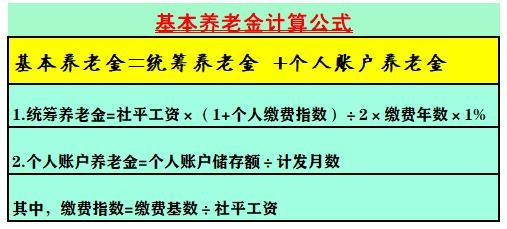

即:基本养老金=统筹养老金 个人账户养老金。

(此处统筹养老金与基础养老金是同一个概念)

根据《国务院关于完善企业职工基本医疗保险制度的决定》 (国发〔2005〕38号)的规定——

个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。

一,何谓计发月数计发月数,是一个按照不同年龄计算出的基准数值,计算的依据是人的平均预期寿命。

简单来说,计发月数就是指退休时点对应的余命。也就是说,当退休人员去世时,个人账户余额正好发放完毕,达到账户基金精算自平衡。

也就是说,计发月数是个人账户储存额清零的计划时间。

二,如何确定计发月数计发月数的设计,是按照人均预期寿命、在预计记账利率固定的条件下,假设每个月个人账户养老金发放金额相同的情况下,个人账户发放段的个人账户养老金之和与退休前个人账户储存额相同,发放时间即为计划发放月数。

计发月数公式:

其中:

M-计发月数;

Yd-人口平均预测寿命;

Yr-退休年龄;

i-未来年记账利率或投资收益率。

- 计算示例

根据全国第五次人口普查的人均预期寿命75.21岁,按照记账利率4%来计算,60岁退休个人账户养老金计发月数为多少?

将相关参数带入计发月数后计算,得到:

M=138.76≈139。

按照同样的计算办法,最后可以得到下图:个人账户养老金计发月数表。

三,退休年龄、计发月数与养老金的关系

通过以上数据,显而易见的结论是:

退休年龄越大,个人账户储存额越多,而计发月数越小。

根据公式:

个人账户养老金=个人账户储存额÷计发月数

可以非常简单地推论出三者的关系为:

退休年龄越大,计发月数越小,养老金越高。

举例。下图为QD市自由职业者参保人缴费15年、2019年不同退休年龄情况下的养老金数据。

分析上表中的数据可见,不同年龄退休的基础养老金相等,而由于计发月数不同导致个人账户养老金产生差异,从而使得退休年龄越大基本养老金越高。

四,计发月数与回本时间不同计发月数,实质上个人账户发放完毕清零的计划时间,是一个理论上的基准数值。

然而,在现实中它往往导致一些人误解,认为个人缴纳的养老保险费需要经过计发月数确定的时间才能回本。比如说,某人养老保险缴费15年一共缴了15万元,60岁退休领取养老金,按照计发月数139个月才能完全回本。事实是不是这样呢?

其实,这完全是一种错误的认识。下面,我们结合QD市的案例来进行分析。

我们假设自由职业者参保人2004~2018年参加城镇职工基本养老保险,2019年退休,其在不同缴费基数下的养老保险缴费金额、在不同退休年龄下的基本养老金等数据,经过我们模拟计算,结果见下表。

参保人55岁退休,理论上个人账户养老金计发月数为170个月,而实际上个人缴纳的养老保险本金通过领取基本养老金收回本金的时间为67.7~110.1个月。

参保人60岁退休,理论上个人账户养老金计发月数为139个月,而实际上个人缴纳的养老保险本金通过领取基本养老金收回本金的时间为64.4~101.6个月。

参保人65岁退休,理论上个人账户养老金计发月数为101个月,而实际上个人缴纳的养老保险本金通过领取基本养老金收回本金的时间为58.5~87.6个月。

这就是说,个人缴纳养老保险通过领取养老金收回本金的实际时间,均比理论上的计发月数要少30~60%的时间(未计算资金时间价值)。

即使考虑养老保险费的时间价值,按照年收益率4%计算,由于大多数灵活就业人员参保选择的缴费基数多为社平工资的60~100%,则其实际收回本金的时间一般也不超过4~7年。

颜开局的这个结论,我相信是经得起推敲的。本文作者推算过各种养老保险缴费与退休基本养老金的数据关系,毫无例外都是支持以上的结论。

如果非得对此结论加上严格的限制条件,那开局只能说这个结论是通过历史数据分析总结得出来的,对于预测未来或许具有一定的参考价值。

欢迎关注我,欢迎留言讨论。本文原创首发于百家号,特转载于本人头条号。

,