(报告出品方:长江证券)

公司介绍:结构升级,拥抱景气公司 2009 年成立,是国内领先的高铁动车组用粉末冶金闸片供应商。2013 年获得 CRCC 认证,成功实现进口替代,有力推动了我国高铁动车组核心零部件的国产化进程。

在持续专注于摩擦制动材料主营业务的同时,公司加大在碳基复合材料、树脂基碳纤维 复合材料等领域研发投入,旨在将产品体系从轨道交通单一产品领域扩大至大交通、新 能源领域多品类产品,目前已形成粉末冶金闸片及合成闸片/闸瓦业务、碳基复合材料制 品、树脂基碳纤维复合材料制品、航空大型结构件精密制造等业务板块。粉末冶金闸片 及合成闸片/闸瓦业务板块由天宜上佳母公司为主体开展相关业务。

过去发展历史来看,粉末冶金闸片是主要业务,总体保持平稳增长,不过 2020 年疫情 下公司收入和业绩出现较大幅度下降。从 2021 年拆分来看,公司传统轨交收入合计 4.2 亿,有机合成(复合材料)收入 1.4 亿,军工零部件收入 0.74 亿。盈利能力来看,传统 冶金闸片一直保持较高毛利率,基本常年维持在 70%以上。

高铁闸片:国产替代,正在进行深耕高铁刹车多年,积累行业龙头地位

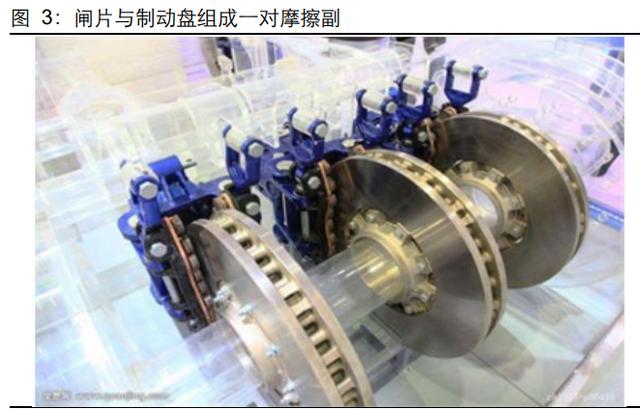

制动系统是高速动车组九大关键技术之一。制动系统分电制动和空气制动。通常情况下, 电制动和空气制动联合作用,但紧急制动情况下,只有空气制动作用。作为空气制动重 要组成部分,基础制动装置通常采用盘形制动,利用制动闸片与制动盘产生摩擦力实现 减速或停车。国内具备轨道交通机车车辆制动系统集成能力的企业有纵横机电、南京海 泰、中车四方研究所、中车株洲分公司,均为天宜上佳合成闸片/闸瓦产品主要客户。

公司闸片产品包括粉末冶金闸片和合成闸片/闸瓦等,其中粉末冶金闸片主要应用于速 度在 160km/h、200-250km/h 以及 300-350km/h 的高铁动车组制动系统,合成闸片、 闸瓦产品主要应用于速度在 200km/h 以下的铁路机车、城市轨道(含地铁)以及 200- 250km/h的动车组。目前高铁刹车片市场中,300km以上占比为主,占比大约接近80%。

高铁刹车片属于消耗品,使用寿命一般为 30 万公里,按平均动车 90 万-100 万公里/年的 里程量计算,一年需要更换 3 次,300 公里以上动车组按每组需要 160 片。我们基于最 新数据(2021 年)就市场空间进行测算: 1、2021 年新增动车组 1881 辆,对应 1881*20=3.8 万片;2021 年我国动车组保有量 3.32 万辆,单辆车每年更换 3 次合计 3*20=60 片,对应 199 万片;合计当年对闸片理 论需求为 203 万片。 2、同时,需考虑外部疫情等影响下的实际发运/闸片消耗情况,测算实际的闸片需求为 136 万片(假设 2021 年按照 65%发运比例,正常没有疫情年份此比例系数会高一些); 假设单价 1971 元/片(参考天宜 2021 年销售均价),测算市场空间为 27 亿。3、假设 2021 年国产化比例假设为 30%,国产闸片市场产值空间为 8 亿元;天宜在国 产闸片市场份额 62%,在国内整体闸片需求的份额为 19%。

粉末冶金闸片尚在国产替代进程中。早年国内高铁刹车闸片基本被国外厂商垄断。近年 来,国内企业通过自主研发生产,使得高铁刹车产品开始进入低价时代并实现国产替代。

下游为铁路体系企业,资质认证是核心壁垒。供应商生产的动车维闸片需要取得 CRCC 核发的《铁路产品认证书》后,方有资格向整车制造企业、系统集成商和各铁路局供货。 截至 2021 年底,公司共拥有 11 张 CRCC 核发的《铁路产品认证证书》及 7 张 CRCC 核发的《铁路产品试用证书》,产品覆盖国内时速 160-350 公里动车组 33 个车型及交流 传动机车车型。

渠道及技术壁垒支撑,高毛利率可持续

基于更换和消耗属性下,公司的收入和当年高铁发车运行频次高度相关,2020 年公司 收入同比下滑也是疫情原因为主。2021 年公司销售 25 万片,同比有较为明显的恢复。 从毛利率来看,基于较高的产品技术壁垒和较强的资质认证壁垒,近年公司闸片业务毛 利率始终维持在 75%以上。

高频消耗更换属性,后疫情下修复可期

闸片/闸瓦产品是轨交核心关键零部件,属于耗材。受疫情影响,2022 前 6 月,全国铁 路固投累计同降 4.4%。在此背景下,公司 2021 年闸片和闸瓦发货量也受到影响。该板 块 2022Q1 实现收入 3,041 万元,较去年同期下降 57%。同行业上市公司中,与铁路运 输相关主要公司 2021 及 2022Q1 收入均有较大幅度下滑。我们判断随着疫情缓解,高 铁车次发运改善后,公司的闸片业务收入有望迎来明显修复。

装机景气β与渗透率提升的α叠加

热场是用在硅片拉晶过程中的耗材,主要包括位于单晶炉内的坩埚、导流筒、保温筒、 加热器等部件。坩埚是主要产品,导流筒和保温筒次之。加热器潜在价值量比较大(价 值量和坩埚差不多),对热血和电学性能要求更高;成本端并没有解决。碳碳属于耗材, 因为在高温下,石英坩埚和碳碳会发生反应。所以生命消耗的周期基本都是 1 年为主。 坩埚 6-8 月,保温筒 1.5 年,导流筒 2 年;分产品价格来看,价值量最大的是坩埚,其 次是导流筒和保温筒。

我们测算 2021 年全球碳碳热场的市场空间约 36 亿元,2025 年或达到 90 亿。2022 年 是行业装机大年,热场材料需求呈现加速爆发态势。2023 年行业历经本轮扩产高峰消 化后,预计重回加速通道,百亿市场空间可期。

目前热场材料主要是静态石墨材料和碳碳复合材料两种。碳碳复合材料是碳纤维增强碳 基体的一类复合材料,其特点是断裂韧性较高,同时具备良好的耐腐蚀性、耐摩擦性。 光伏用的碳碳热场材料产品经过 1800℃-2000℃的高温热处理,具备良好的耐热冲击性, 与石墨相比,性能更优异、寿命更长、综合性价比更高,目前已经被广泛应用于光伏晶 体生长设备中。 此外,碳碳复合材料具有结构可设计性。通过预制体结构设计和致密化工艺可以制备不 同尺寸和形状的碳碳热场材料制品。而石墨需要先制备实心坯料,再进行机械加工后形 成最终产品。因此,碳碳复合材料相对于石墨而言,无余料浪费,优势较明显;同时, 碳碳复合材料具有功能可设计性,通过制备高、中、低不同密度碳碳热场材料制品,用 以匹配晶体硅生长加热、隔热、承载等不同功能需求,该特性可以有效降低单晶硅生产 能源消耗,直拉单晶炉采用碳碳复合材料作为隔热屏,可比采用石墨材料节省 20%-25% 电能。

2016 年以来,碳基复合材料产品在单晶拉制炉热场中产品替代率快速提高,目前碳基 复合材料渗透率已经达到 60%,未来还有提升空间,其中,坩埚、导流筒产品市场占有 率更是大幅超过石墨材料。

供给同步扩张,成本助力脱颖而出

在 2019-2020 年高盈利及供需趋紧背景之下,碳碳复材行业主导企业纷纷加大产能建 设,2021-2023 年是建设-投产高峰期。同时,行业部分新进入者包括中小企业在 2021- 2022 也加大了产能建设步伐,部分企业也在以及市场融资进行扩张。就公司而言,2021 年正式切入热场领域,该业务板块 2000 吨级碳碳复合材料制品产线和预制体一期产线 在江油产业园落地,目前已达到投产状态。2021 年公司碳基复材收入 1.42 亿元,销量 232 吨,预计 2022 年或将迎来快速放量,规模步入行业第一梯队。 公司和同行企业相比,材料费用和人工费用、制造费用都相对较低,具备显著成本优势。 从 2021 年毛利率来看,公司 2021 年毛利率为 60%,高于同行另外 2 家企业。我们判 断,作为新进入者,公司具备较为显著成本优势,未来在行业竞争中有望脱颖而出。

渠道打通,放量渐入正轨

从代工到直接供货,客户开拓稳步推进。由于下游光伏硅片制造商对公司产品认证需要 经历 6-8 个月验证周期,在验证阶段,公司向同行业碳碳制品厂商提供热场产品代工, 目前正式认证逐步推进。2022Q1 公司已经开始在硅片厂商中形成销售,预计未来会持 续加速放量。

碳陶刹车:新品渗透,赢在起点车企新卖点,百亿市场待开启

目前广泛用于高速列车、汽车和飞机上的刹车材料主要是粉末冶金和 C/C 复合材料。然 而,粉末冶金刹车材料存在高温容易粘结、摩擦性能易衰退、高温强度下降显著、抗热 震能力差、使用寿命短等缺点;而 C/C 刹车材料存在静态和湿态摩擦系数低(湿态相对 干态衰减约 50%)、热库体积大、生产周期长(约 1200h)及生产成本高等问题,制约 其进一步发展及应用。碳陶刹车材料作为近年来继粉末冶金材料和 C/C 复合材料之后 发展的一种高性能刹车材料。优势体现在:1、与铸铁相比,碳陶料摩擦系数是其 3 倍 左右,密度是其 1/4,磨损率仅为其 1%;2、在高温下性能不会衰减,在刹车制动领域 性能更优。3、自重较轻,对于新能源和氢能源车比较重要。

碳陶盘相对传统铸铁盘优势体现在:摩擦性能更好可减少制动距离提升安全性,密度较 低可实现车身减重进而降低能耗。在电车渗透率提升大背景下碳陶盘有望成为车企一大 卖点。未来随着生产成本不断下降,碳陶盘相对传统铸铁盘综合经济性会得到体现。 特斯拉已开始尝试使用碳陶刹车盘。2021 年 11 月,特斯拉宣布将在 2022 年为旗下最 快量产车 Model S Plaid 车型提供碳陶瓷刹车套件,该套装的成本已达 2 万美元。特斯 拉表示:Model S Plaid 碳陶瓷刹车套件专为终极赛道体验而设计,是一个完整的硬件 套件,可在高性能驾驶期间提供最大、可重复的制动力。

考虑到碳基刹车成本和价格相对较贵,因此中期可能的替代市场更多在偏高端车型市场。 按照汽车分级标准,主要客分三类,A 级车一般指小型轿车;B 级车是中档轿车;C 级 车是高档轿车。2020 年我国 A 级车平均占比 58.5%,其次是 B 级车、C 级车,平均占 比分别是 24.4%、8.2%,其余 A0、A00 级车占比较小。我们进一步测算潜在市场空间: 1、新车市场:考虑到刹车盘使用寿命较长,一般是 7 万公里以上才需要更换,因此更 换周期较长,需求更多来自新车整车市场;假设中期我国汽车年产量 2000 万辆,C 级 车占比 10%,为 200 万辆;由此,假设单车客单价 1 万元,C 级车中 60%使用碳陶刹 车,那么市场空间可达 120 亿元。 2、改造车市场:目前我国汽车保有量 3 亿辆,改装比例大约 5%(欧美国家改装比例达 80%);假设改装比例维持 5%。进一步,假设远期改装车中更换碳刹车盘比例为 10%, 对应碳陶刹车盘市场空间为 150 亿。

加码布局,赢在起点

公司已与两家汽车厂商签署了战略合作协议,依托其品牌及平台,开展商用车、特种车 辆高性能碳陶材料研制开发工作。此外,公司已与四家汽车厂商签订了保密/合作协议, 依据客户车型技术输入进行正向设计开发,为客户提供配套产品。

公司本次非公开发行融资,其中碳陶项目总投资额为 15.4 亿元,拟使用募集资金投资 额为 13.2 亿元。投产后产能达 15 万套/年。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,