近日,国内首家“A H股”上市的服装企业拉夏贝尔(603157.SH)正式从A股退市,港股拉夏贝尔(06116.HK)股价也跌至不足0.24港元/股。短短5年时间,拉夏贝尔就从百亿营收走到退市,这是一家公司的陨落还是行业之困?

记者通过同花顺iFinD梳理发现,从行业整体来看,纺织服饰在所有申万一级行业中,营收总规模和公司平均营收均排名靠后,毛利率和净利率水平也分别处于中游和中下游位置。

具体而言,2021年,行业内113家上市公司实现总营收4817亿元,平均每家公司营收43.4亿元;行业内公司净利润合计258.08亿元,整体毛利率约25%,净利率约5%。

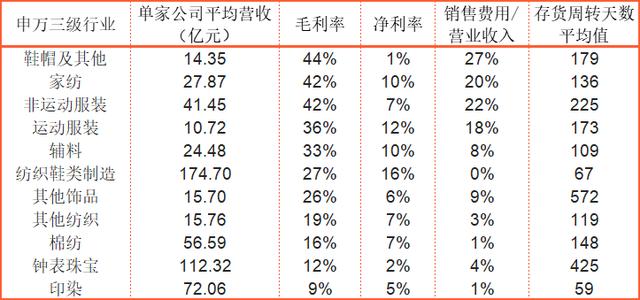

从细分行业来看,拉夏贝尔属于“非运动服装”三级行业。数据显示,2021年,在纺织服饰下的11个三级行业中,非运动服装以1367.85亿元的营收规模排第二,平均每家公司营收41.45亿元;非运动服装毛利率约42%,位列第三,仅次于鞋帽和家纺细分行业;非运动服装整体净利率约7%,位列第六;非运动服装平均销售费用率约22%,位列第二。

剔除ST公司和代工企业后,自有品牌服装企业共26家。在疫情刚暴发的2020年,这些服装企业普遍受到影响,出现业绩下滑。2021年,有19家公司营收同比增加,7家公司同比减少;15家公司归母净利润同比增加,11家公司同比减少。

谁是“女装大佬”?

女装撑起了服装市场的半边天。根据Euromonitor的数据,2018年我国服装市场份额童装、男装、女装分别占11.74%、32.15%、56.11%,女装销售额达到9990.85亿元,超过男装和童装的总和。

女装细分行业A股公司中,多家公司定位中高端市场,例如市值较大的朗姿股份(002612.SZ)、销售毛利率在行业内26家公司中排第二的地素时尚(603587.SH)、以及曾因收购中国大陆地区Teenie Weenie经营权受到关注的锦泓集团(603518.SH)。

从业绩数据看,锦泓集团2021年营收规模相对较大,约43.24亿元,同比增加29.48%,归母净利润约2.24亿元。记者注意到,锦泓集团有超过74%的收入为Teenie Weenie品牌贡献。资料显示,2017年3月锦泓集团斥资约49.32亿元“蛇吞象”式并购了韩国衣恋集团旗下的Teenie Weenie品牌及相关资产和业务。

值得一提的是,锦泓集团销售毛利率高达69.92%的同时,销售净利率仅5.18%,这一结果和公司销售费用率高企密切相关。同花顺iFinD数据显示,锦泓集团2021年发生销售费用22.31亿元,占营业收入的比重达51.6%,且这一占比数据近三年均位于同行业公司前列。

渠道方面,直营店、线上及其他模式和加盟店分别贡献了64%、33%和3%的收入,其中直营店毛利率最高,为73.39%,加盟店毛利率最低,为54.68%。普遍认为,加盟店的模式“更轻”,尽管毛利率水平较低,但在营销和仓储等支出上更少。

女装市值最大的朗姿股份,旗下拥有LɅNCY(朗姿)、LɅNCY FROM25(悦朗姿)等7个中高端品牌服装业务,以及绿色婴童和医疗美容产业,2021年实现总营收36.65亿元,同比增加27.42%,销售毛利率57.01%,销售净利率约6.16%。从渠道看,2021年线上收入占朗姿股份总收入的19.77%。

地素时尚是2021年女装企业中毛利率和净利率最高的一家,2021年毛利率达76.59%,净利率约23.8%,两项指标在26家公司中均排第二。资料显示,地素时尚旗下有“DAZZLE”、“DIAMOND DAZZLE”、“d’zzit”和“RAZZLE”四个品牌,公司不组织生产配送,专注于设计研发、品牌推广和终端销售环节。2021年,直营店和经销店分别贡献了地素时尚45%和42%的营收,电商收入占比约13%。

可以看出,上述传统女装品牌在渠道上均以线下为主,那么,有着“淘宝女装第一股”的戎美股份(301088.SZ)表现如何?选择将仓储物流和服装生产环节外包,自身专注于服装设计企划、线上门店运营和供应链管理的戎美股份,2021年实现营收8.72亿元,同比增长2.46%,销售毛利率和净利率分别为45.56%和18.64%,销售费用率约14%。可以看出,尽管毛利率和行业平均水平接近,但销售费用明显低于平均水平的同时,净利率显著高于行业平均水平。

资深服装行业分析师马岗告诉银柿财经记者,女装和男装品牌的市场份额非常分散,这意味着行业内品牌较多,营销上的竞争越激烈,所以销售费用普遍较高。渠道方面,马岗认为,从交易效率讲,线上有优势,但从购买体验来讲,线下高于线上。

此外,在港股上市的公司中,亦有知名国产女装品牌如江南布衣(03306.HK)。创立于2012年的江南布衣将自身定位为一家设计师品牌时尚集团,据江南布衣在招股书披露,2014到2016财年,公司投入产品设计、研发部门的费用占当年营收比例分别为3.5%、3.0%及3.0%,这一指标在此后的年报中未见披露。不过,仅以当时的数据看,以“设计师品牌”自诩的江南布衣,在研发支出上,并未明显高于同业水平,锦泓集团2016年研发费用占营收的比例为5.58%,朗姿股份为4.74%。

业绩数据方面,自2020年开始,江南布衣的收入增速明显放缓,除了2021财年同比33%的增长外,多个期间呈单位数增长甚至是下滑,而此前的2016年到2019年间,增速维持在17%到26%之间。2021年上半年,江南布衣实现营收24.85亿元,同比增长7.35%,销售毛利率和净利率分别为63.34%和17.86%,归母净利润同比下滑4.25%。

记者注意到,在女装领域,有大量像江南布衣这样,有明确风格、定位为设计师品牌但规模远不及江南布衣的企业及买手店。马岗指出,服装不仅是穿着性的消费品,它还是代表潮流文化,或者说具有艺术文创类属性的商品,所以它本身有很强的审美色彩,这就导致行业内可能出现多家个性化的买手店、集成店等。

男装拿下市值前二

按市值排序,服装企业中,最大的则是男装品牌雅戈尔(600177.SH),2021年雅戈尔营收达136亿元,3年复合增长率约12.19%,但其中仅不到一半来源于品牌服装,地产开发贡献了雅戈尔近66亿的收入。

品牌服装部分,雅戈尔2021年实现营收59.38亿元,同比增加4.82%,毛利率达74.03%,品牌上衣、衬衫和西服是销售额最高的服装品类;按地区来看,品牌服装超一半的营收来自于雅戈尔总部所在的华东地区。

从渠道来看,年报显示,线上渠道在雅戈尔的销售占比中较小,2021年仅12.21%的收入来源于线上销售,毛利率为68.27%,和线下销售相比低了6.57个百分点。尽管线上销售占比较小,线上店铺仍然能展现品牌的主要产品和风格路线。

记者浏览某电商平台的雅戈尔官方旗舰店注意到,按销量排序后,有6款商品付款人数超过1000人,其中包括标价379元的男士免烫衬衫、呼吸棉POLO衫,标价369元的男士休闲裤、标价469元的免烫休闲裤等产品,如果考虑上店铺内的促销活动,上述价格还可以打7折到8折。

市值规模和雅戈尔接近的是以“男人的衣柜”为大众熟知的海澜之家(600398.SH),2021年营收约201.88亿元,3年复合增长率约1.88%,服装业务销售毛利率为41.79%,明显低于雅戈尔的毛利率水平。和雅戈尔类似,线上销售收入占海澜之家总收入的14.02%,毛利率相对线下销售低6.52个百分点。

记者同样查看了海澜之家在电商的官方旗舰店的销售情况,从店铺风格来看,请到周杰伦代言的海澜之家看起来将目标客户群体瞄准了相对年轻的人群,推出多款IP联名产品的同时,商品页面的模特看起来年龄不大,和雅戈尔店铺的模特多为更成熟或商务的人士形成对比。按销量排序后,超万人付款的有4款商品,均为定价在58元到88元间的短袖T恤或POLO衫。

休闲品牌行至中途

按市值规模看,仅次于雅戈尔和海澜之家的是森马服饰(002563.SZ),旗下拥有成人休闲品牌森马和童装品牌巴拉巴拉两大集群,2021年实现营收154亿元,同比增加1.41%,除2020年营收下滑外,森马服饰大部分年份营收保持了12%到30%的增长。

但记者注意到,近三年童装收入占到了森马服饰总收入的比例都超过了65%,成人休闲服饰业务近三年有两年收入都处于下滑状态。仅经营成人服饰业务的美邦服饰(0022269.SZ)和潮流前线的母公司搜于特(002503.SZ)的处境显得更加艰难,同花顺iFinD数据显示,2019年开始,美邦服饰的营收以30%左右的速度逐年下滑,且三年亏损均超过4.5亿元;和美邦服饰情况类似,搜于特的营收同样从2019年开始下滑,2020年开始连续亏损。

和上述国产休闲品牌的低迷形成对比的是优衣库母公司迅销(06288.HK),尽管受疫情影响,2020年收入出现下滑,但2021财年,迅销在千亿营收的体量基础上,仍然取得了6.18%的增长,归母净利润同比大增87.87%。但值得注意的是,早在疫情之前,迅销的业绩增速已经放缓,过往的双位数增长自2016年起便鲜少出现。

关于休闲服装和男装、女装企业的业绩分化,鞋服行业独立分析师程伟雄认为,一是和产品定位有关,休闲服饰是大众产品,价格较低,单品类男、女装品牌定位可能偏中高端,利润率更高;二是单品类男、女装品牌企业相对来说做加盟店的偏多,渠道压力小一些;第三个是单品类男、女装品牌企业规模都不大,这意味着企业发展、收支上是可控的,但是像森马和美邦的规模比较大,且面向大众,售价不高,因此这类市场竞争比较激烈,不仅有森马、美邦、搜于特等品牌,还有优衣库、ZARA和一些线上品牌等的冲击。另外还有运动品牌的崛起,也分了休闲装的一杯羹。

服装行业竞争激烈,但由于竞争格局分散,上市公司的表现一方面是行业整体缩影,但同时也仅是冰山一角。马岗指出:“服装是一个非常大的、数万亿的市场,把所有服装上市公司营收加起来,也就是千亿的水平,可能只占整体市场份额的10%左右。因此这类上市公司,不能完全代表整个服装行业的大盘。”

根据Euromonitor的数据,2018年我国服装市场份额童装、男装、女装分别占11.74%、32.15%、56.11%,仅女装销售额就达到9990.85亿元,中商产业研究院预计,2021年中国服装市场规模约2.4万亿,2021年A股品牌服装上市企业合计营收在1200亿元左右,即使考虑港股上市的品牌服装企业,占比仍然较小。

竞争格局分散,龙头企业市占率较低,但市场规模庞大且用户需求多样,在市场迅速变化的今天,国产服装品牌们如何发挥自身优势,国内市场竞争格局又将如何演变,记者将持续关注。

,