(报告出品方/作者:民生证券,严家源)

1 发展历程生活垃圾处理方式主要分为回收利用、焚烧发电、填埋三种,其中垃圾焚烧发 电是当前最主要的方式。结合垃圾焚烧发电行业的发展历程,大致可以分为四个阶 段:探索期、初步成长期、高速发展期和稳定发展期。

探索期(1988-2005 年): 我国垃圾焚烧发电行业起步于 20 世纪 80 年代末,1988 年我国第一座垃圾 焚烧发电项目投入运营,这一阶段主要通过引进国外先进的焚烧设备和技术对国 内垃圾进行直接处理。进口设备成本较高,同时国内垃圾组分与国外不同且相对更 复杂,进口设备出现“水土不服“的情况,项目运营往往不及预期,推动了垃圾焚 烧设备国产化,循环流化床技术得到发展及应用。

初步成长期(2006-2011 年): 2006 年 1 月,《可再生能源发电价格和费用分摊管理试行办法》发布,提出 生物质发电项目上网电价实行政府定价,由国务院分地区制定标杆电价,补贴电价 标准为 0.25 元/kWh,发电项目自投产之日起,15 年内享受补贴电价,运营满 15 年后,补贴电价取消。在补贴政策推动下,国产设备的应用逐步广泛,国产炉排炉 技术开始应用于市场,我国垃圾焚烧发电市场进入成长期。

高速发展期(2012-2020 年): 2012 年 4 月,国家发改委发布《关于完善垃圾焚烧发电价格政策的通知》, 提出每吨生活垃圾折算上网电量暂定为 280 千瓦时,并执行全国统一垃圾发电标 杆电价 0.65 元/kWh,垃圾焚烧发电盈利模式确定。随着垃圾焚烧设备技术实现 国产化替代,经济及环境效益更高的炉排炉技术得到广泛应用,我国垃圾焚烧发电 行业进入高速发展阶段,焚烧处理能力不断提升。

稳定发展期(2021 年起): 经历近十年的高速发展,我国垃圾焚烧发电行业已相对成熟,行业集中度较高, 增量市场空间减少。2020 年国家出台了一系列发电补贴政策,其中 426 号文提出 “生物质发电项目,包括农林生物质发电、垃圾焚烧发电和沼气发电项目,全生命 周期合理利用小时数为 82500 小时”,同时明确“生物质发电项目自并网之日起满 15 年后,无论项目是否达到全生命周期补贴电量,不再享受中央财政补贴资金”。 垃圾焚烧发电行业已逐步由早期市场驱动的“跑马圈地”模式逐渐转为运营管理驱 动的“精耕细作”,降本增效成为项目管理的关键指标。结合自身资源禀赋,多家 焚烧发电龙头一方面打通固废产业链,实现项目协同处置;另一方面着手布局新能 源业务,探索新的利润增长点。

纵观国内垃圾焚烧发电行业三十多年的发展历程,其推动因素主要来自三个 方面:

政策支持:2010 年,《中国资源综合利用技术政策大纲》发布,国家发 改委等六部委明确提出“推广城市生活垃圾发电技术”,垃圾焚烧发电行 业受到重视;2012 年,国家发改委发布《关于完善垃圾焚烧发电价格政 策的通知》。随着后续补贴政策的完善和相关规划的出台,“十二五”到 “十三五”期间,兼具成长性及运营资产稳定性的垃圾焚烧发电行业进入 高速发展阶段。

需求驱动:受我国城镇化建设推动,城乡生活垃圾收运体系不断完善,清 运量持续增长,带动垃圾焚烧发电行业的发展。通过焚烧处理有效解决 “垃圾围城”问题,同时实现资源化利用。2008-2019 年,我国生活垃 圾清运量由 1.54 亿吨提升至 2.42 亿吨,提升了 52.3%。

技术优势:随着烟气净化技术的成熟,完整的烟气净化系统包括脱酸、脱 硝、颗粒污染物净化、重金属脱除及二噁英控制等环节,焚烧处理技术得 到大力推广。与填埋相比,焚烧处理能够有效的减少生活垃圾对环境的影 响,实现生活垃圾的减量化及资源化,具有较高的环境效益与经济效益。 对于人口密度较高的地区,焚烧处理是适用性最高的处理方式。

2.1 由“跑马圈地”转向“运营为王”

2.1.1 垃圾焚烧发电项目的盈利模式

垃圾焚烧发电项目主要以 BOT 和 PPP 模式为主,在此基础上延伸出 DBO、 EPC O 等模式,其中 BOT 特许经营模式最为常见。地方政府指派环保平台与社 会资本方组建 SPV 公司,共同投资垃圾焚烧发电项目,其中自有资金量占比约为 30%,剩余 70%则通过银行贷款的方式,一般银行贷款利率为基准利率上浮 10% 左右。由于垃圾焚烧发电项目投资额较高,项目前期占用资金量较大,对社会资本 方的资金实力要求较高。

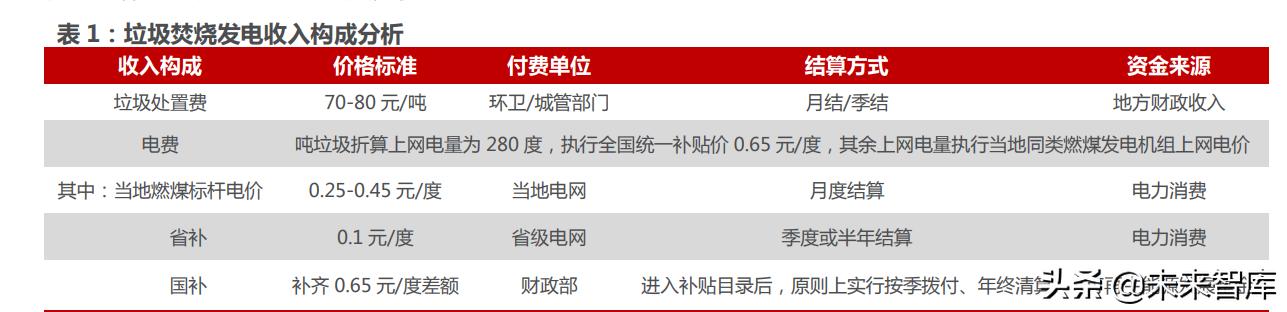

垃圾焚烧发电项目收入主要来自发电收入(占比约 65-75%)和垃圾处置费 (占比约 25-35%),项目筹建及建设期一般需要 18-24 个月。对于 A 股上市公 司,一般要求项目的内部收益率需达到 8%及以上。单个项目的质量受多方面影响, 主要参考以下几类因素:项目所在地(影响垃圾热值、垃圾处理量及处理服务费回 款情况)、项目规模及总投资额、垃圾处理服务费、红线外投资比重及能否实现热 电联产等。 发电收入由当地燃煤标杆电价、省补、国补三部分组成,在回款能力方面,前 两者由电网支付,回款较快。国补部分需要项目进入可再生能源补贴目录,一般项 目运营 2-3 年后,可申请进入目录,前期运营产生的国补部分金额一次性补贴完 成。垃圾处理费受当地经济条件及财政收入影响较大,经济发达地区及省会级城市 项目回款情况较优,中西部经济欠发达地区,回款情况较慢,对项目的现金流产生 较大压力。

垃圾焚烧发电项目表现出以下特点:

具有区域垄断性:项目主要采取特许经营协议的模式,项目投资由地方政 府和社会资本方共同承担。由于行业的自然属性,为实现规模经济,单个 区域的垃圾处理主要由一家垃圾焚烧发电项目负责,特许经营期限一般 为 25-30 年,项目建成投产后,会对一定区域范围内的垃圾处理形成垄 断。

属于资金 技术密集型行业:项目前期投入较高,对自有资金占用较大, 单位投资额在 45-80 万元/吨,以处理能力 1000 吨/日的项目为例,总 投资额在 4.5-8.0 亿元。生活垃圾处理涉及焚烧、热能发电、尾气处理等 环节,其中,垃圾焚烧发电设备生产工艺要求较高且自动化程度高,国内 拥有核心焚烧设备生产制造能力的项目运营商主要有光大国际、康恒环 境、三峰环境、伟明环保等。

专业化程度高:垃圾焚烧发电厂的运营技术难度相对较高,需要企业积累 大量的项目经验,运营中需考虑如何提高吨垃圾发电量、降低厂用电率、 减少非停次数等,同时满足日益趋严的环保监管要求。随着垃圾焚烧发电 项目存量市场增加,委托运营的市场需求有望提升,专业的垃圾焚烧发电 企业将承接更多地方环保平台项目的委托运营,进而有利于企业的轻资 产化运作。(报告来源:未来智库)

2.1.2 行业步入成熟期,关注项目运营能力

2020 年,我国城市生活垃圾清运量达到 2.35 亿吨,总体保持上升趋势,其 中无害化处理率稳步提升,截至 2020 年,城市生活垃圾无害化处理率已达到 99.7%。生活垃圾焚烧处理量提升显著,从 2008 年的 1569.74 万吨提升至 2020 年的 1.46 亿吨,年均复合增长率为 20.4%;生活垃圾焚烧处理率已从 2008 年的 10.2%,提升至 2020 年的 62.1%,逐步替代填埋成为主要的生活垃圾无害化处理 方式。

2020 年底我国垃圾焚烧发电处理能力达到 56.78 万吨/日,当年新增投运处 理能力 11.02 万吨/日。根据“十四五”规划,到 2025 年城市生活垃圾焚烧处理能 力有望达到 80 万吨/日左右。但考虑到 2019-2020 年新增垃圾焚烧发电项目产 能约 20 万吨/日左右,一般垃圾焚烧发电项目建设周期为 18-24 个月左右,新增 产能中相当部分仍处于在建状态,截至 2020 年底,在运、在建及筹建项目总产能 或达到 70 万吨/日以上,因此,2021-2025 年,新项目增量空间相对有限。“跑马 圈地”的时代接近尾声。

截至 2021 年底,前十大垃圾焚烧发电企业在手产能之和达 70 万吨/日左右 (部分企业统计口径含参股项目,存在重复计算),行业集中度较高,其中光大环 境在手产能达到 15.03 万吨/日,位居行业首位。 市场方面,2016-2019 年,垃圾焚烧发电产能逐步释放,在 2018-2019 年进 入市场高峰期,其中 2019 年新增产能达到 12.71 万吨/日。2020 年起,随着大部 分省市生活垃圾处理需求逐步得到满足,新项目的释放有所放缓,同时市场下沉至 三四线城市及县级区域。2021 年,新增垃圾焚烧发电产能下降至 5.75 万吨/日, 其中,广东、河北、湖北新增产能较多,分别为 12900 吨/日、6100 吨/日、5350 吨/日;前八大垃圾焚烧发电企业项目获取总规模约为 4.74 万吨/日,占当年新增 项目设计产能的 80%以上,其中,深能环保获取项目总规模为 10650 吨/日,光 大环境、康恒环境项目获取规模次之,分别为 7950 吨/日、7800 吨/日。

项目运营方面,随着新增垃圾焚烧发电项目的逐步减少,“跑马圈地”的市场 模式接近尾声,存量项目的高效运营及降本增效已成重点。结合项目运营情况统计, 主要垃圾焚烧发电企业仍有部分产能处于在建或筹建状态,随着项目逐步投产,企 业的处理能力将得到提升,保障业绩增长。大部分龙头企业产能利用率在 85%-97% 之间,随着新投运项目产能爬坡,产能利用率有望进一步提升。吨上网电量与当地 垃圾质量和项目运营能力关联较大,其中深能环保吨上网电量达到 400 度以上, 随着行业内部分项目技改完成及企业运营管理能力的提升,相关企业吨上网电量 预计将持续增长。

2.2 增量项目进入竞价上网时代,存量项目入库加快

2.2.1 国补退坡,新增项目将采取竞争配置

2021 年 8 月,国家发改委印发《2021 年生物质发电项目建设方案》,明确 2021 年生物质发电中央补贴资金总额为 25 亿元,相比 2020 年的新增补贴总额 15 亿元提升了约 67%;同时进一步明确《完善生物质发电项目建设运行的实施方 案》中提出的“央地分担”、“竞争配置”等措施,将通过市场竞争的方式优先选择 补贴强度低、退坡幅度大、技术水平高的项目。 申报 2021 年中央补贴的项目被分为非竞争配置和竞争配置两类:

未纳入 2020 年补贴范围的新增项目以及 2020 底前开工且 2021 年底前 并网发电的项目,归为非竞争配置项目。对于非竞争配置项目,国补金额 与以往的存量项目以及 2020 年底前并网发电的项目基本无异,仍按照 0.65 元/千瓦时的标杆电价结算。

2021 年 1 月 1 日以后开工的项目归为竞争配置项目。由于补贴强度小、 退坡幅度大的项目将优先纳入补贴范围,竞争配置项目上网电价可能会低 于 0.65 元/千瓦时的标杆电价。2021 年,新增补贴总额 25 亿元中,20 亿元用于非竞争配置项目,仅有 5 亿元用于竞争配置项目。

2020 年 9 月 11 日前并网的项目补贴资金仍全部由中央承担,2020 年 9 月 11 日(含)以后并网项目的补贴资金实行央地分担。央地分担比例为:西部和东 北地区中央支持比例为 60%;中部地区为 40%;东部地区为 20%。 另外,《方案》还明确了建设期限要求:申请纳入 2021 年竞争配置项目的, 需在 2023 年底前完成并网发电,逾期将降低电价补贴标准;非竞争配置项目须在 2021 年底前完成并网发电,逾期将取消非竞争补贴资格,后续参与竞争配置。

2.2.2 补贴政策完善,存量项目加速入库

自 2012 年明确焚烧发电标杆电价 0.65 元/kWh 后,2012-2018 年财政部、 国家发展改革委、国家能源局共计发布七批补贴名单,覆盖垃圾焚烧发电项目合计 约 200 个,补贴覆盖率较低、缺口较大。

财政部发布的《关于开展可再生能源发电补贴项目清单有关工作的通知》中提 出:此前由财政部、国家发展改革委、国家能源局发文公布的第一批至第七批可再生能源电价附加补助目录内的可再生能源发电项目,由电网企业对相关信息进行 审核后,直接纳入补贴清单。后续配套补贴政策明确“抓紧审核存量项目信息,分 批纳入补贴清单”大幅加快存量项目入库进程。新政后,2020 年共计 68 个项目 纳入补贴目录,项目规模为 1196MW,对应垃圾焚烧发电产能约 6 万吨/日;2021 年共计 196 个项目纳入补贴目录,项目规模为 4009.5MW,对应垃圾焚烧发电产 能约 20 万吨/日。截至 2021 年底,在库存量项目总产能合计已达到 40 万吨/日 以上,项目覆盖率提升较快。在项目运营为主导的行业形势下,存量项目加速入库, 对现金流形成有效保障。

随着在建项目的不断投运,我国生活垃圾焚烧处理能力已基本满足生活垃圾 无害化处置需求。未来行业增长空间主要来自三个方面:

农村地区受收运体系不完善等因素影响,无害化处理率较低,在政策推动 下,农村垃圾收运体系有望进一步完善,潜在市场空间或释放;

人均生活垃圾产生量与城市化和经济发展水平关联较大,随着居民生活水 平的提高,将诞生新的产能需求;

结合自身现金流优势及资源禀赋,垃圾焚烧发电企业探索新能源业务转型, 寻求新的利润增长点。(报告来源:未来智库)

3.1 完善农村垃圾收运体系,释放潜在市场空间

2021 年 12 月,中共中央办公厅、国务院办公厅印发《农村人居环境整治提 升五年行动方案(2021-2025 年)》,《方案》提出健全生活垃圾收运处置体系: 统筹县乡村三级设施建设和服务,完善农村生活垃圾收集、转运、处置设施和模式, 因地制宜采用小型化、分散化的无害化处理方式。

2022 年 5 月,住建部等 6 部门联合发布《关于进一步加强农村生活垃圾收运 处置体系建设管理的通知》。关于收运处置体系覆盖面,《通知》提出到 2025 年, 结合地区基础及条件,实现生活垃圾分类、源头减量:1)东部及中西部城市近郊 区,农村生活垃圾基本实现无害化处理;2)中西部有条件的地区,农村生活垃圾 收运处置体系基本实现全覆盖;3)偏远、欠发达地区,农村生活垃圾治理水平有 新提升。在体系建设模式方面:1)对于城市或县城周边的村庄,采用统一收运、 集中处理模式;2)交通不便或运输距离较长的村庄,建设小型化、分散化、无害 化处理设施,推进就地就近处理。

2015-2020 年,市政公用设施建设投入中乡环境卫生投入持续提升,2020 年 达 22.89 亿元,其中垃圾处理投入为 12.83 亿元;2020 年,乡、建制镇生活垃圾 无害化处理率分别为 48.46%、69.55%,同期城市生活垃圾无害化处理率接近 100%,主要由于农村生活垃圾收运难度较大,成本高,收运体系不完善等导致。 截至 2020 年,我国已新建乡村公共厕所 38802 座,环卫专用车辆数为 28560 辆, 随着农村生活垃圾收运体系建设不断完善,农村生活垃圾市场空间有望打开,同时 新能源环卫设备的需求或将进一步提升。

3.2 经济发展带动垃圾处理需求

垃圾焚烧发电项目建设受地区人口及经济发展水平影响较大,随着城市化进 程的推进,垃圾清运体系逐步完善,将产生更多的生活垃圾处理需求。2011-2021 年,我国城镇化率由 51.3%提升至 64.7%;截至 2020 年,全国城镇化率低于 60% 的共有 10 个省份,其中,四川、河南、湖南、安徽等人口大省的城镇化率分别为 56.7%、55.5%、58.8%、58.3%。

人均生活垃圾产生量与地区经济水平存在一定正向相关,2011 年我国人均生 活垃圾清运量为 0.33kg/d,2020 年提升至 0.46kg/d,主要受经济发展及清运体 系逐步完善因素影响。其中,2011 年全国道路清扫保洁面积为 115.11 亿平米, 2020 年提升至 194.73 亿平米,增长 69.17%。与发达国家及地区相比,我国人均 生活垃圾产生量仍存在一定差距,结合世界银行 2016 年统计数据,我国人均生活 垃圾产生量为 0.46kg/d,同期北美地区为 2.21kg/d,欧洲地区为 1.18kg/d,总 体上,我国人均垃圾产生量较低。随着经济发展,居民生活水平提升,人均生活垃 圾产生量有望进一步增长,长期来看,仍有较大的处理需求增长空间。

2020 年,我国生活垃圾焚烧处理率为 62.1%,仍有 14 个省份处理率低于 55%,主要位于中部、西南、西北、东北等区域;人口较多的省份中,湖南、湖北、 河南三省的焚烧处理率分别为 52.1%、48.5%、39.4%。随着城镇化率提升,市场 空间有望进一步释放。

3.3 寻求产业发展新机遇

3.3.1 提质增效,静脉产业园模式或成趋势

我们将固废处理行业分为起步阶段、发展阶段、完备阶段三个历程。“十三五” 期间,随着项目加快推进,固废处理能力得到迅速提升,在固废处理的“量”上, 现有项目已满足基本处理需求;“十四五”期间,结合减污降碳的目标,在固废处 理上,将更注重固废处理“质”的提升。目前,我国固废行业正处于由发展阶段向 完备阶段升级的过程,对于资源回收和近零排放提出更高的需求。 2021 年 12 月国家发改委等 18 部委联合发布《“十四五”时期“无废城市”建设工作方案》,提出推动 100 个左右地级及以上城市开展“无废城市”建设;到 2025 年,“无废城市”固体废物产生强度较快下降,综合利用水平显著提升,无害 化处置能力有效保障,减污降碳协同增效作用充分发挥,基本实现固体废物管理信 息“一张网”。

随着我国垃圾处置逐渐趋于集约化、低碳可循环,以垃圾焚烧发电厂为核心的 静脉产业园模式,具备明显的优势:

经济效益方面:生活垃圾、餐厨垃圾、工业固废、建筑垃圾等各种固废处 理设施的集中在一个园区,统筹规划,统一设计,同步实施,各种基础配 套设施如道路、管网、用电、通信等可以共用,减少重复投资;园区内的 能量流、物质流可在不同设施中进行循环梯级利用,如垃圾焚烧发电余热 可进一步干化污泥,干化后污泥与垃圾进一步掺烧发电,提高发电量,实 现物质能量的最大化利用,经济效益显著。

污染物排放方面:各种固废处理设施产生的污染排放物相同,涉及臭气、 烟气、废水、废渣等二次污染方面的控制,通过园区内优化设施布局,一 方面各类设施产生的污染物可进行统一处理和管控,以避免单独建设项目 产生多个污染排放点的环境风险和设施投入;另一方面可对各类设施的污 染物排放进行集中控制,可提升监管力度,并改善监管效果。

土地使用方面:由于每个处理设施的与居民区的间隔要求非常高,实际占 地面积大,分散建设则需要占用大量土地资源。

3.3.2 转型新能源,创造第二成长曲线

垃圾焚烧发电板块以运营类资产为主,是标准的“现金牛”业务,随着可再生 能源补贴入库加速,现金流优势日益凸显,为相关企业新业务的探索与发展提供资 金保障。目前固废上市公司新业务转型,主要围绕新能源项目运营、新能源材料生 产及回收进行展开。对于大多数垃圾焚烧发电企业,若在新领域实现突破和发展, 除充分利用自身资金优势及资源禀赋外,合适的项目合作方也十分重要。在此,我 们选取伟明环保、旺能环境、圣元环保以及中国天楹四家上市公司进行分析。

4.1 瀚蓝环境

4.1.1 打通“大固废”全产业链

公司业务主要覆盖固废综合处理、能源、供排水三大领域。其中固废综合处理 为公司业绩的主要驱动力,公司已分别在佛山、南平、开平、饶平、晋江、安溪、 惠安、孝感、廊坊等地建设 9 个固废处理环保产业园,形成完整的生态环境服务 产业链,涵盖固废、清洁能源、水务领域。在固废处理领域,公司已形成集垃圾分 类、环卫清扫、垃圾收转运、焚烧发电、卫生填埋、渗滤液处理、飞灰处理于一体 的生活垃圾处理纵向一体化优势,同时也形成生活垃圾处理、餐厨垃圾处理、污泥 处理、工业危废处理、农业垃圾处理、医疗废物处理等横向协同一体化,循环经济 优势明显,形成有效对标“无废城市”建设的整体方案。

2021 年,公司实现营业收入 117.77 亿元,同比增长 57.4%,归母净利润 11.63 亿元,同比增长 10.0%,归母净利润增幅低于营业收入增幅,主要由于以下 原因:1)固废项目投产加快,工程收入和运营收入提高,但产能尚处爬坡阶段; 2)天然气销量提高,售价虽有所上涨,但受限价政策影响,2021 年下半年出现 亏损;3)按照会计准则解释第 14 号文,确认工程建设收入所致。2015-2021 年, 营业收入 CAGR 为 23.3%,归母净利润 CAGR 为 19.3%,增长较快。

4.1.2 固废处理业务多点开花

2021 年,公司固废处理业务中,垃圾焚烧收入达到 25.69 亿元,同比增长 36.9%,主要由于公司项目投运加快,新增生活垃圾焚烧发电投运规模共 8300 吨 /日,提升至 2.56 万吨/日。后续随着新项目不断投运,叠加产能爬坡因素,垃圾 焚烧运营收入有望进一步提升。其他固废相关业务也有显著增长,其中,环卫业务 实现营业收入 7.31 亿元,同比增长 43.4%;工业危废实现营业收入 3.30 亿元, 同比增长 231.8%。公司固废业务已覆盖 15 个省、市、自治区共 34 个城市,随 着静脉产业园模式的复制推广,“焚烧 ”业务将成为公司未来重要的利润增长点。

4.1.3 垃圾焚烧发电业务持续高效运营

2020-2021 年,公司项目加速投运,2021 年底已投运产能 25550 吨/日,同 比增速达到 48.1%。公司保持稳健经营,垃圾焚烧量也取得明显提升,2020 年和 2021 年垃圾焚烧量分别增长 23.3%和 48.5%,2021 年垃圾焚烧量达到 901.00 万吨。公司在手项目产能 34150 吨/日,2022 年,常德项目一期、平和项目一期、 贵阳项目等三个项目预计实现投产,产能合计 3050 吨/日。

根据公司历年电力生产情况,得到公司吨垃圾发电量及增速。2021 年,公司 发电量为 35.10 亿千瓦时,同比增长 52.8%;同时,公司吨垃圾发电量保持平稳 增长,2021 年达到 384.72 千瓦时/吨,同比增长 1.4%,运营管理能力提升。公 司厂自用电率总体保持 16%-17%,2021 年下降至 15.9%,经济效益实现增长。(报告来源:未来智库)

4.2 高能环境

4.2.1 多元化业务布局,运营类资产比重提升

2015 年,公司确立以环境修复、工业固废危废处置、生活垃圾处置三大领域 为业务核心。2021 年,公司实现营业收入 78.27 亿元,同比增长 14.65%,归母 净利润 7.26 亿元,同比增长 32.03%,归母净利润增速高于营业收入增速,主要 由于运营类资产占比提高,公司盈利能力大幅提升。2015-2021 年,营业收入 CAGR 为 40.49%,归母净利润 CAGR 为 37.81%,增长显著。2022 年一季度报 告, 实现营业收入 15.66 亿元,同比增长 23.84%;归母净利润 1.70 亿元,同 比增长 42.85%;扣非归母净利润 1.70 亿元,同比增长 39.42%。

2020 年,生活垃圾焚烧发电板块,新沂项目、濮阳项目、荆门项目、天津静 海项目、临邑项目、泗洪二期等 6 个项目集中投运,共计产能约 4800 吨/日,运 营类资产比重提升较快;2021 年,工业固废危废处置业务营收占比达到 64.5%, 相比 2020 年同期提升较快,运营服务收入占比达到 61.15%,首次超过工程承包 收入,较 2020 年同期占比 24.9%,实现大幅增长。

4.2.2 焚烧发电业务运营稳定

2021年,公司垃圾焚烧发电板块实现运营收入9.28亿元,同比增长156.8%, 毛利率 44.0%,后续将为公司提供持续稳定的现金流入。2021 年,焚烧发电板块 上网电量 10.02 亿度,远高于 2020 年全年,随着新项目投运及运营能力的提升, 上网电量有望持续增长。2021 下半年,内江项目、天台项目完成投运,公司在运 营垃圾焚烧发电项目总规模达到 9500 吨/日。

4.2.3 固废产业多元化布局,加码危废资源化

2016 年公司切入危废处置中的金属资源回收业务,收购并控股新德环保和靖 远宏达(51%),2017 年,收购阳新鹏富、中色东方以及扬子化工,形成以资源化 为主的危废处理处置体系。在项目管理方面,公司注重“新陈代谢”,摒弃落后产 能,加码优质资产,2020 年完成对阳新鹏富和靖远宏达剩余股权的收购。2021 年, 公司收购江西鑫科环保、重庆耀辉环保、金昌鑫盛源、金昌正弦波等项目,进一步 延伸产业链,公司资源化利用业务涉及金属、橡胶、塑料、玻璃等多领域。 2021 年,公司资源化利用板块处置各类工业固废及危废 38.40 万吨,生产再 生金属产品总量 8.03 万吨,板块运营收入达 34.94 亿元,同比增长 155.70%,毛 利率为 13.65%。截至 2021 年底,公司危废资源化利用在运及在建项目产能规模 已达 102.64 万吨/年,无害化处置产能规模 12.26 万吨/年。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,