建议各位老铁收藏本文章,花了两个小时做数据整理。

一、背景。

汽车智能电动巨变,重塑产业秩序,看好汽车行业黄金十年。

本轮汽车零部件行情启动于 10 月初,有象征意义的是宁德时代当时股价突破600元。我们认为不止是短期改善修复,更应该关注中长期的秩序重塑。坚定看多零部件。

汽车周期当下周期定位利于零部件板块估值修复:汽车行业销量增速呈显著的周期特征,景气度受库存周期驱动。2019 年四季度本来汽车周期触底,在经历了 2020 年全年的被动去库(复苏期)及 2021 年上半年的主动补库(过热期)后,行业现阶段处于被动补库(滞涨期)。滞涨期汽车板块的投资特征为板块内部滞涨股补涨。在经历了行业的复苏期(估值修复为主要特征)和过热期(业绩修复为主要特征),滞涨期内零部件板块为主要的滞涨板块,源于

1)零部件靠近上游,利润修复滞后于整车;

2)市场风格因子在过去 3 年不利于小盘股估值修复,而零部件板块市值分布中小市值公司占比高,显著处于低配;

3)被动补库阶段受到芯片供应短缺影响,行业渠道库存未得到有效回补,随着芯片供给的“正常化”,行业补库会带动零部件行业收入端增速上行。

汽车零部件为行业下一轮产能周期主要的投资方向,有望诞生全球龙头企业:2011 年正值汽车行业 SUV 渗透率超越 10%的关键点,SUV 对轿车实现大规模替换性普及,开启了行业 10 年左右的朱格拉周期。2021 年电动车渗透率快速超过 10%,同时汽车作为重要的智能硬件,电子电气架构正在由分布式到域集中转变。十年轮回,智能电动车渗透率快速提升并正在开启中国汽车产业新一轮朱格拉周期。电动化的前半场已经造就了宁德时代等一批全球龙头公司,智能化的后半场,有望在未来 10 年造就新一批全球汽车零部件龙头企业,汽车零部件板块为未来 10 年产能周期主要的投资方向。

二、数据跟踪。

(一)、经销商库存

2021年10月汽车经销商库存预警指数为52.5%,同比下降1.6个百分点,环比上升1.6个百分点,库存预警指数位于荣枯线之上,仍处于不景气区间。芯片供给情况较9月略有缓解,但仍不能满足生产需求,虽然汽车市场进入传统旺季,购车需求增加,但终端供应不足带来的车价上涨,导致消费者持币观望,10月中下旬全国多点疫情下,银十车市显然没有往年火爆,呈现供需双弱格局。

(二)、周日均零售

2021年11月全国乘用车市场零售走势较为平淡。第一周的市场零售达到日均3.9万辆,同比下降18%,相对今年10月第一周下降6%;第二周的市场零售达到日均4.6万辆,同比下降23%,相对今年10月的第二周基本持平,第三周的市场零售达到日均4.9万辆,同比下降12%,相对今年10月的第三周下降6%。部分地区突发疫情,情况不稳,需求端不能完全释放,目前各地的管控加严、信贷政策收紧、恶劣天气的增加均造成购车延后,但行业终端低库存,预计随着年末到来,需求端将逐步好转。

未来:零部件与整车产业地位不对等(5.2% VS 14.5%),随着整车自主崛起,必然也将加速中游零部件的自主化,叠加电动智能变革,中长期的格局正在重塑,并有望于明年起在业绩及新订单中逐步兑现。

零部件行业正在发生哪些变化?

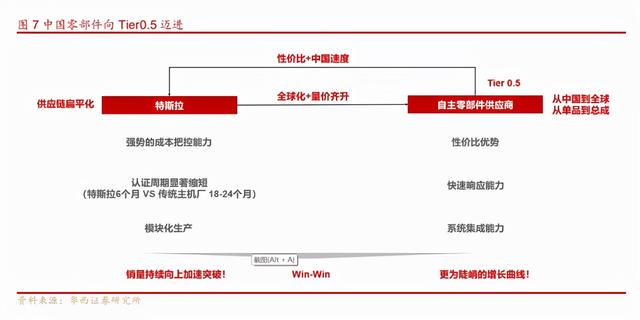

变化 1:新造车破局,重塑整零关系。特斯拉、蔚小理等新造车破局,重塑整零关系,供应链更为扁平化、快速,并探索 Tier0.5 级的合作模式,具备高性价比和快速响应能力的优质自主供应商借机崛起。

变化 2:缺芯加速“卡脖子”技术的国产替代突破。我们认为不论是上游芯片短缺,还是缺芯导致的博世 ESP 短缺,对整个汽车产业链不会只是短期的影响,而是会引发整个汽车产业对于鸡蛋不能放在一个篮子里的思考,尤其是卡脖子技术需要加速国产替代突破。缺芯加速供应链自主化,芯片、制动系统等高技术壁垒赛道迎来国产替代突破。

变化 3:增量配置消费升级,孕育产业链新机。消费升级趋势下智能电动车的增量配置越来越多,空气悬挂、智能座椅、电动尾门、隐形门把手、车载功放等增加消费者舒适性的智能化配置加速向中低端车型渗透,以及天幕玻璃、激光大灯等酷炫外形亦可增加卖点。特斯拉引领潮流,自主车企快速跟进,诞生产业链新机。

三、汽配链梳理

注意:目前市场汽配支表现好的品种比如:汽车内饰,外饰 汽车机械为主。

四、投资建议。

我们认为目前汽车行情仅仅是初期阶段,纵观汽车行业整个产业链,汽配也不过是其中之一分支领域,牵一发而动全身,建议优先配置启动个股为活跃标的股,做潜伏更多需要市场发酵和行情预期配合,反而得不偿失。(由于平台限制敏感,更多优质标的代码会更新在圈内,本文章收集整理,夹杂个人观点,仅供参考,不做任何买卖依据)

五、风险提示

汽车销量不及预期,新能源汽车销量不及预期,政策不及预期

,