今天,A股芯片、高端制造等科技赛道火了起来,虽然上证指数表现平平,但创业板和科创板指数涨幅都超过了1%。

科技股的火热源于昨晚中央全面深化改革委员会第二十七次会议强调的“健全关键核心技术攻关新型举国体制”。

关键核心技术是指什么?此前领导人公开讲话中可以看出,“一些关键核心技术受制于人,部分关键元器件、零部件、原材料依赖进口。”

值得重点注意的是,卡脖子越严重,也意味着越“核心关键”,这些技术及相关领域也更有望在未来受到国内政策和资源的倾斜,成为未来的风口。

具体来说,哪些领域及哪些公司有望受到优待呢?

一场会议引爆多个板块

昨晚一则重磅新闻引爆了今日A股芯片、高端制造等科技赛道,就半导体板块来看,涨幅超过5%的股票达到18家。

半导体材料安集科技大涨11.3%,半导体设备华海清科大涨10.44%,刚上市的EDA新贵华大九天上涨8.97%,被寄予厚望的AI芯片寒武纪大涨7.39%……

半导体从材料设备、EDA、AI芯片、三代半导体等诸多环节呈现多点开花。

简单回顾这则要闻:

9月6日,主持召开中央全面深化改革委员会第二十七次会议强调,健全关键核心技术攻关新型举国体制,全面加强资源节约工作。

会议指出,健全关键核心技术攻关新型举国体制,要把政府、市场、社会有机结合起来,科学统筹、集中力量、优化机制、协同攻关。要加强战略谋划和系统布局,坚持国家战略目标导向,瞄准事关我国产业、经济和国家安全的若干重点领域及重大任务,明确主攻方向和核心技术突破口,重点研发具有先发优势的关键技术和引领未来发展的基础前沿技术。

这个时间点,很容易让人想到这是面对最近一直被美国各种制裁的芯片半导体最硬气的回应。昨日华为作为5G的领导者只能卖4G手机很是充满嘲讽味道。

自2018年中美贸易摩擦以来,美国在高科技的诸多环节上对中国不断进行封锁。

随后几年,高层在诸多场合不断强调加快建设科技强国,坚决打赢关键核心技术攻坚战。而这一次的举国体制更是把重要性上升到了前所未有。

我们国家制度相对于国外的优势就在于举国体制,无论是抗洪救灾还是两弹一星,举国体制的力量在历史上都有目共睹,所以当某一件事拔高到举国体制的高度的时候,那么话外音相当于这件事当下非常非常的重要。

总的调子已经定了,相信随之而来的是具体的政策扶持会逐步落地……

我们哪些技术落后了,

哪些环节突破尤为急迫?

美国哪些技术显著领先中国呢?

最领先的领域是软件:首先是操作系统、目前三大操作系统Windows系统、iOS、安卓都是美国人掌控的,这点美国地位尤其牢固,三个系统捞钱多,相关公司市值也是最高。

其次是中间件和专业软件市场:美国有很多这类软件,数据库也可以算,office办公软件也算,工业设计软件,这方面美国人有各种先发优势,国际上主流应用软件都是美国为主。芯片设计软件美国也有垄断话语权。

再次是芯片领域:这方面有产品的X86,FPGA、GPU、AD/DA、AI、模拟芯片、射频芯片等芯片,美国人都处于领先和部分垄断地位,比如X86和大型FPGA美国人就垄断了。

而在芯片设备,美国的应用半导体、泛林、LAM等都处于领先地位,光刻机美国人则掌握光源,他们通过芯片设备优势不可一世的抑制华为等中国公司。

航空:大型飞机、航空发动机、商用航电和飞控。美国在大型客机方面领先中国非常多,比如波音747,50多年前就出来了,而中国目前这个吨位的客机还不能制造,全面进口。美国商用和军用发动机都领先中国,背后是其材料和设计多年积累。中国的商业和军用直升机发动机因为美国干预,影响过相关项目进度。而在商用航电和飞控方面,中国也是进口美国的。当然类似中国一些商用飞机,可以把美国部件慢慢代替,先货机用再载人。

医疗设备与医药:这个领域差距也很大,毕竟美国是全世界最大的医疗与医药市场,加上多年的积累让他们优势明显。大家对今年上半年,一些A股上市公司仅仅是拿到美国医药公司新冠治疗药代理权,股价便被暴炒的事,应该还记忆犹新吧。

材料领域:材料领域,美国人在化工还是很领先的,但在钢、铝、钛、镁和稀土等对中国没有优势。化工材料主要是陶氏、杜邦、3M等几个公司比较给力,积累了大量实验数据和专利。

……

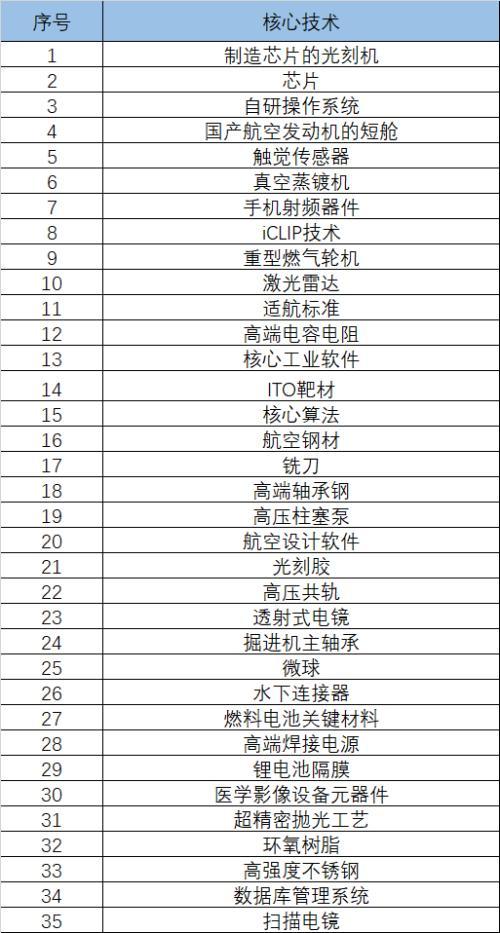

早前,在中国科技会堂的科学传播沙龙上,有科技工作者列出了我国科技界还存在35项被卡脖子的关键技术。

这些细分领域的突破对于整个产业链的能否形成闭环都显得非常重要。

但在面对美国的步步紧逼之下,一些具体环节的重要性和急迫性或许也略有不同。

从高层的公开表态来看,集成电路、生物医药、人工智能等重点领域和关键环节实现突破已经成为重中之重。

被卡脖子的半导体,

这些中国公司能崛起吗?

在众多卡脖子的领域中,半导体仍然是目前最为紧迫的。

数据显示,2019年中国半导体进口额为3251亿美元;2020年这一数据升至3735亿美元,同比增长14.89%;到了2021年,中国半导体进口额更是达到了4623亿美元,同比大幅增长23.78%。

从自给率的角度,中国大陆的半导体自给率仍然不足10%,CPU、MPU、FPGA、DSP等领域的自给率几乎都在5%以下。

值得重点注意的是,卡脖子最严重的领域,也意味着是最“核心关键”的技术,也更有望在未来受到国内政策和资源的倾斜,成为未来的风口。

半导体卡脖子可以重点关注以下细分赛道和上市公司:

1、半导体设备

目前,中国总计有28座晶圆厂存储厂正在建设,投资金额达260亿美元。晶圆厂的扩张必然需要加大对半导体设备的投资,但我国半导体设备国产化率仍然较低,其中光刻机国产化率仅1%,量检测设备、离子注入设备、涂胶显影设备等国产化率也低于5%,EDA软件国产化率约10%,薄膜沉积设备、CMP设备的国产化率则低于15%。

相关上市公司:华海清科(CMP设备)、北方华创(薄膜沉积)、拓荆科技(薄膜沉积)、芯源微(涂胶显影设备)、华大九天(EDA)、概伦电子(EDA)。

2、半导体材料

半导体材料方面,国产化率约在20%—30%之间。其中,光刻胶和光掩膜版的国产化率低于10%,CMP抛光材料、硅片、湿电子化学品的国产化率低于30%。

相关上市公司:彤程新材(光刻胶)、安集科技(CMP抛光液、湿电子化学品)、清溢光电(光掩膜版)、江化微(湿电子化学品)、江丰电子(靶材)。

3、第三代半导体

以氮化镓(GaN)和碳化硅(SiC)为代表的第三代半导体材料,在高温、高压、高频等应用场景下优势显著,完美适配新能源汽车、光伏、5G、消费快充等高成长性下游领域深度绑定。当前第三代半导体市场主要由Wolfspeed、ST、英飞凌、安森美等海外公司主导,国内厂商也在奋起直追。

相关上市公司:天岳先进(衬底)、三安光电(衬底)

4、芯片设计

芯片设计方面,目前模拟芯片国产化率相对较高,但也只有12%左右;MCU国产化率约16%,其中车规级MCU低于5%;GPU国产化率也低于5%;IGBT国产化率今年有望达到38%,但光伏逆变器IGBT国产化率仍然只有约10%。

相关上市公司:纳芯微(模拟芯片)、兆易创新(MCU)、斯达半导(IGBT)、景嘉微(GPU)。

本文源自价值线

,