哈喽,大家好呀!

上一篇文章,小五跟大家详细介绍了资产负债表的结构和编制方法。

本篇文章,我们来看看三大报表之一的利润表如何编制吧。

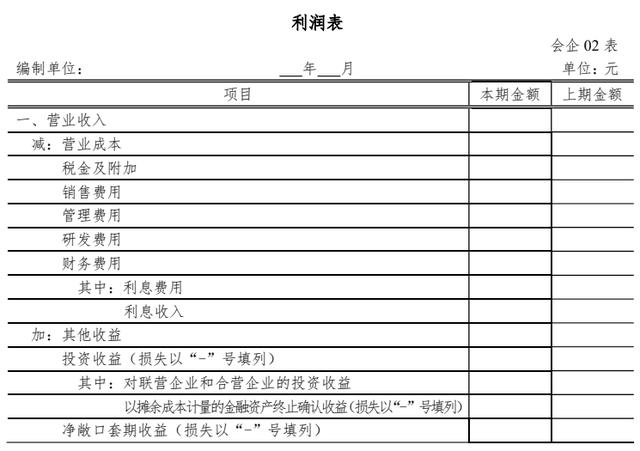

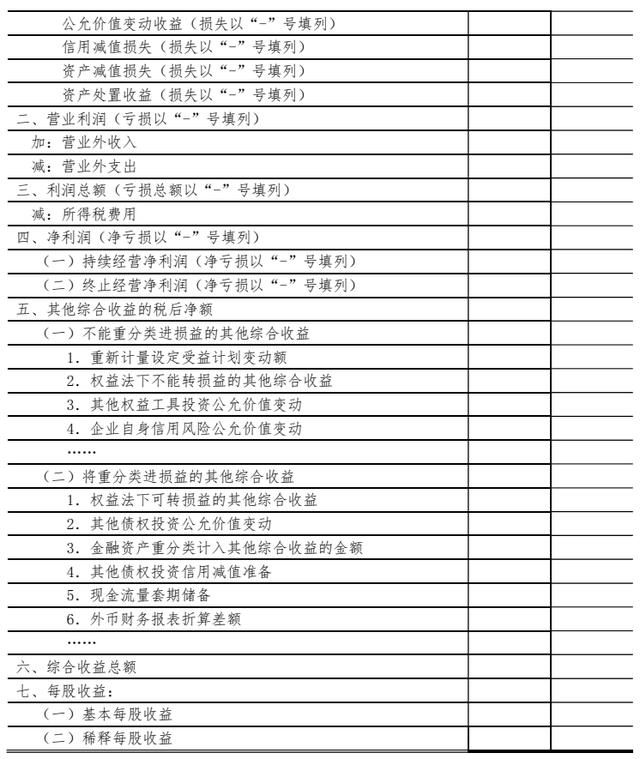

一、利润表的结构利润表的结构主要有单步式和多步式两种。不过在我国,企业利润表采用的基本上都是多步式格式。

多步式利润表对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,分步计算当期净损益。

利润表主要分为以下几步展示企业的经营成果及影响因素:

此外,为了使报表使用者通过比较不同期间利润的实现情况,利润表还应就各项目再分为“本期金额”和“上期金额”两栏分别填列。

多步式利润表的格式如下表所示:

利润表编制的原理是"收入-费用=利润"的会计平衡公式和收入与费用的配比原则。

在生产经营中企业不断地发生各种费用支出,同时取得各种收入,剩余的部分就是企业的盈利。取得的收入和发生的相关费用的对比情况就是企业的经营成果。企业将经营成果的核算过程和结果编成报表,这就形成了利润表。

三、利润表的填列说明(1)上期金额栏的填列方法

企业应当根据上年同期利润表“本期金额”栏所列数字填列本年度利润表的“上期金额”。

若上年该期的项目名称和内容不一样,应对上期的相关项目按本期的规定进行调整填入。

(2)“本期金额”的填列方法

企业应根据损益类科目和所有者权益类有关科目的发生额填列“本期金额”栏,具体包括以下几种情况:

1、“营业收入”“营业成本”“税金及附加”“销售费用”“管理费用”“财务费用”“其他收益”“投资收益”“净敞口套期收益”“公允价值变动收益”“信用减值损失”“资产减值损失”“资产处置收益”“营业外收入”“营业外支出”“所得税费用”等项目,应根据有关损益类科目的发生额分析填列。

2、“研发费用”项目,应根据“管理费用”科目下的“研究费用”“无形资产摊销”明细科目的发生额分析填列。

3、“其中:利息费用”和“利息收入”项目,应根据“财务费用”科目所属的相关明细科目的发生额分析填列,且这两个项目作为“财务费用”项目的其中项以正数填列。

4、“其中:对联营企业和合营企业的投资收益”和“以摊余成本计量的金融资产终止确认收益”项目,应根据“投资收益”科目所属的相关明细科目的发生额分析填列。

5、“营业利润”、“利润总额”、“净利润”、“综合收益总额”项目,应根据利润表中相关项目计算填列。

6、“(一)持续经营净利润”和“(二)终止经营净利润”项目,分别反映净利润中与持续经营相关的净利润与终止利润相关的净利润;如为净亏损,以“-”号填列。

这两项目应根据《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》的相关规定分别填列。

7、“其他综合收益的税后净额”项目及其各组成部分,应根据“其他综合收益”科目及其所属明细科目的本期发生额分析填列。

8、“每股收益”项目,包括基本每股收益和稀释每股收益两项指标。

普通股或潜在普通股已公开交易的企业,以及正处于公开发行普通股或潜在普通股过程中的企业,还应当在利润表中列示每股收益信息,并在附注中详细披露计算过程。

以上便是利润表的编制方法。如果您对利润表的填列还有其他疑问的,欢迎与小五一起了解探讨~

下期预告:现金流量表的编制方法

如果您想了解更多会计实务知识,请持续关注“51账房”。

,