一、计算公式

《增值税暂行条例实施细则》:

“第十四条 一般纳税人销售货物或者应税劳务,采用销售额和销项税额合并定价方法的,按下列公式计算销售额:

销售额=含税销售额÷(1 税率)”

“第三十条 小规模纳税人的销售额不包括其应纳税额。

小规模纳税人销售货物或者应税劳务采用销售额和应纳税额合并定价方法的,按下列公式计算销售额:

销售额=含税销售额÷(1 征收率)”

《营业税改征增值税试点实施办法》(财税[2016]36号附件1):

“第二十三条 一般计税方法的销售额不包括销项税额,纳税人采用销售额和销项税额合并定价方法的,按照下列公式计算销售额:

销售额=含税销售额÷〔1 税率)”

“第三十五条 简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,按照下列公式计算销售额:

销售额=含税销售额÷〔1+征收率)”

二、税率与征收率

《增值税暂行条例》第二条第二款:

“税率的调整,由国务院决定。”

《增值税暂行条例》:

“第十二条 小规模纳税人增值税征收率为3%,国务院另有规定的除外。”

《营业税改征增值税试点实施办法》(财税[2016]36号附件1):

“第十六条 增值税征收率为3%,财政部和国家税务总局另有规定的除外。”

《增值税暂行条例》:

“第二十七条 纳税人缴纳增值税的有关事项,国务院或者国务院财政、税务主管部门经国务院同意另有规定的,依照其规定。”

三、新的计算公式

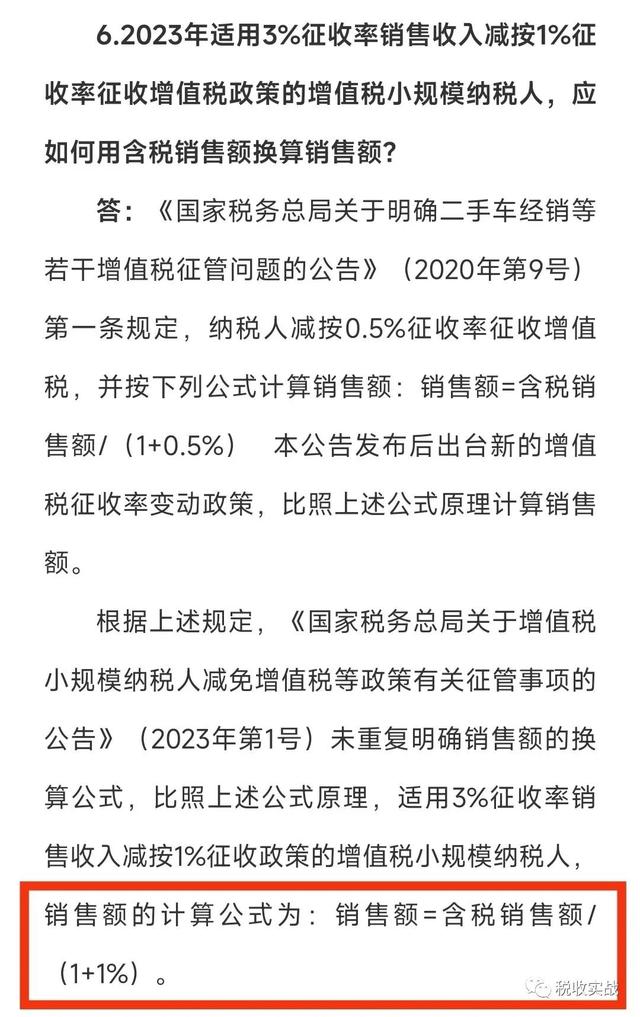

《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号 ):

“一、自2020年5月1日至2023年12月31日,从事二手车经销业务的纳税人销售其收购的二手车,按以下规定执行:

(一)纳税人减按0.5%征收率征收增值税,并按下列公式计算销售额:

销售额=含税销售额/(1 0.5%)

本公告发布后出台新的增值税征收率变动政策,比照上述公式原理计算销售额。”

《财政部 国家税务总局关于二手车经销有关增值税政策的公告》(财政部 税务总局公告2020年第17号):

“自2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。”

四、同时开具两种征收率的专用发票,适用哪个计算公式?

参考:

《分析:含税销售额103,如何开具专票?》

《分析:小规模纳税人的征收率》

五、计算公式举例

1、甲纳税人第一笔含税销售收入103,选择享受减税政策,(按照1%纳税),按1%开具增值税专用发票。

销售额=含税销售额/(1 1%)

=103/(1 1%)

=101.98

2、甲纳税人第二笔含税销售收入103,选择放弃减税政策,(按照3%纳税),按3%开具增值税专用发票。

销售额=含税销售额/(1 3%)

=103/(1 3%)

=100

六、是不是哪里有点问题呀?

《增值税暂行条例》:

“第六条 销售额为纳税人发生应税销售行为收取的全部价款和价外费用,但是不包括收取的销项税额。”

《增值税暂行条例实施细则》:

“第三十条 小规模纳税人的销售额不包括其应纳税额。”

七、结论

当然没有问题。

同一笔含税销售收入103:

选择1%纳税,销售额为101.98。

选择3%纳税,销售额为100。

八、疑点:“适用3%征收率的应税销售收入”?

《财政部 税务总局 关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号):

“二、自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。”

分析:

1、这个“适用3%征收率的应税销售收入”,是不含税销售收入。

也就是销售额。

具体参考:

《分析:小规模减免增值税之“销售收入”》

2、含税销售收入103,“适用3%征收率的应税销售收入”,应该是100。

按照政策规定,(财政部 税务总局公告2023年第1号),

确实是针对这个100,

确实是针对这个100,

确实是针对这个100,

“减按1%征收率征收增值税”。

“自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税”

3、为什么又变成了101.98?

九、原因猜想

103之中,即使享受减按1%的征收率,应纳税额也是3。

或者说,3的应纳税额中,

1是实际缴纳税额。

2是减税额。

十、总结

政策规定显然是非常清晰准确的。

相关异议,是因为没有搞清楚增值税法律规定,对增值税原理也认知模糊造成的。

,