一做到收入的题目就蒙圈,不知道该记合同负债还是合同结算的同志们看过来啦!

合同负债和合同结算的区别首先体现在概念上!

合同负债是企业预收了一笔合同款项,即原来的预收账款;合同结算是按照合同履约进度,履行了相应的合同义务与对方结算后的一项收款权利,但还取决于时间以外的其他因素,即一项合同资产。

不负责的总结一下!

题目里客户给了预付款的记合同负债

题目里没给预付款的记合同结算

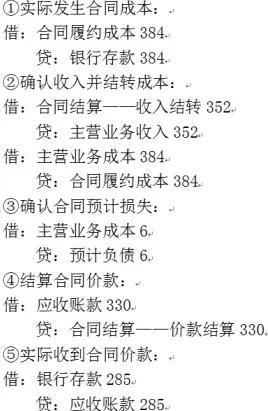

甲公司是一家建筑工程公司,其所发生的相关业务资料如下。(1)2x18年1月1日,甲公司与乙公司签订一项总金额为880万元的固定造价合同,该合同不可撤销。甲公司负责工程的施工及全面管理,乙公司按照第三方工程监理公司确认的工程完工量,每年与甲公司结算一次。该工程已于2x18年1月开工,预计2x20年12月完工;预计可能发生的工程总成本为820万元。(2)至2x18年末,甲公司累计实际发生工程建造成本246万元,预计完成合同尚需发生成本574万元。当年甲公司与乙公司结算合同价款300万元,甲公司实际收到合同价款290万元。(3)至2x19年末,由于材料价格上涨等因素,甲公司将预计工程总成本调整为900万元;本年累计实际发生成本384万元,预计完成合同尚需发生成本270万元。当年甲公司与乙公司结算合同价款330万元,甲公司实际收到合同价款285万元。其他资料:假定该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,甲公司采用成本法确定履约进度,不考虑相关税费等其他相关因素;假定工程成本均通过银行存款支付,收到的工程价款存入银行。要求:(1)计算2x18年末应确认合同收入的金额,并进行会计处理;(2)计算2x19年末应确认合同收入和合同预计损失的金额,说明预计合同损失应如何确认;计算合同结算期末余额,并说明资产负债表中应如何列报;编制与该业务相关的会计分录。

此题确认当年收入就应该计入合同结算!不应计入合同负债!

18年分录为:

19年分录是:

2021年真题】2X20年至2X22年,甲公司发生的与销售相关的交易或事项如下:

资料一:2X20年11月1日,甲公司与乙公司签订一份不可撤销合同,约定在2X21年2月1日以每台20万元的价格向乙公司销售A产品80台。2X20年12月31日,甲公司已完工入库的50台A产品的单位生产成本为21万元;甲公司无生产A产品的原材料储备,预计剩余30台A产品的单位生产成本为22万元。

资料二:2X20年11月10日,甲公司与丙公司签订合同,约定以950万元的价格向丙公司销售其生产的B设备,并负责安装调试。甲公司转移B设备的控制权与对其安装调试是两个可明确区分的承诺。合同开始日,B设备的销售与安装的单独售价分别为900万元和100万元。2X20年11月30日,甲公司将B设备运抵丙公司指定地点。当日,丙公司以银行存款向甲公司支付全部价款并取得B设备的控制权。

资料三:2X20年12月1日,甲公司开始为丙公司安装B设备,预计2X21年1月20日完工。截至2X20年12月31日,甲公司已发生安装费63万元(全部为人工薪酬),预计尚需发生安装费27万元。甲公司向丙公司提供的B设备安装服务属于在某一时段内履行的履约义务,甲公司按实际发生的成本占预计总成本的比例确定履约进度。

资料四:2X20年12月31日,甲公司与丁公司签订合同,向其销售一批C产品。合同约定,该批C产品将于两年后交货。合同中包含两种可供选择的付款方式,即丁公司可以在两年后交付C产品时支付330.75万元,或者在合同签订时支付300万元。丁公司选择在合同签订时支付货款。当日,甲公司收到丁公司支付的货款300万元并存入银行。该合同包含重大融资成分,按照上述两种付款方式计算的内含年利率为5%,该融资费用不符合借款费用资本化条件。

资料五:2X22年12月31日,甲公司按照合同约定将C产品的控制权转移给丁公司,满足收入确认条件。

本题不考虑增值税等相关税费及其他因素。

要求:

(1)分别计算甲公司2X20年12月31日应确认的A产品存货跌价准备金额和与不可撤销合同相关的预计负债金额,并编制相关会计分录。

(2)判断甲公司2X20年11月10日与丙公司签订销售并安装B设备的合同中包含几个单项履约义务;如果包含两个或两个以上单项履约义务,分别计算各单项履约义务应分摊的交易价格。

(3)编制甲公司2X20年11月30日将B设备运抵丙公司指定地点并收取全部价款的相关会计分录。

(4)编制甲公司2X20年12月31日应确认B设备安装收入的会计分录。

(5)分别编制甲公司2X20年12月31日收到丁公司货款和2X21年12月31日摊销未确认融资费用的相关会计分录。

(6)分别编制甲公司2X22年12月31日摊销未确认融资费用和确认C产品销售收入的相关会计分录。

参考答案:(1)待执行合同变为亏损合同,履行合同发生的损失金额=50×21 30×22-20×80=110(万元),因存在标的资产,首先对标的资产进行减值测试,所以甲公司2X20年12月31日应确认A产品的存货跌价准备金额为50万元(50×1),然后实际损失金额超过标的资产计提减值部分的差额60万元(110-50)应确认为预计负债,即不可撤销合同应确认预计负债的金额为60万元。

借:资产减值损失50

贷:存货跌价准备50

借:营业外支出60

贷:预计负债60

(2)甲公司2X20年11月10日与丙公司签订销售并安装B设备的合同中包含两个单项履约义务。

销售B设备分摊的交易价格=950X900/(900 100)=855(万元)。

提供安装调试服务分摊的交易价格=950X100/(900 100)=95(万元)。

(3)

借:银行存款950

贷:主营业务收入855

合同负债95

(4)2X20年履约进度=63/(63 27)×100%=70%;

2X20年12月31日应确认B设备安装收入的金额=95×70%=66.5(万元)。

借:合同履约成本63

贷:应付职工薪酬63

借:合同负债66.5

贷:主营业务收入66.5

借:主营业务成本63

贷:合同履约成本63

(5)2X20年12月31日

借:银行存款300

未确认融资费用30.75

贷:合同负债330.75

2X21年12月31日

借:财务费用15

贷:未确认融资费用15(300×5%)

(6)

2X22年12月31日

借:财务费用15.75

贷:未确认融资费用15.75(30.75-15)

借:合同负债330.75

贷:主营业务收入330.75

本题中因为丙在甲将B社保运送到地方之后就付了全款,此时安装服务尚未完成,甲在确认收入时应当按照两项单独的履约义务确认收入,安装服务未完成,这部分收入应当计入合同负债!

通过上面两个例子的分享,你有没有搞明白这两个科目的区别呢?

总之,预付了款,就记合同负债!

,