“我们的化纤厂这两个月一直在频繁促销,刚开始还有点用,但越到后面效果越差,最近半个月,哪怕是促销也卖不了多少丝了。”一位化纤厂的销售经理说道。

聚酯工厂也艰难

以往叱咤风云的聚酯工厂,在今年也陷入了盈利危机。

国家统计局数据显示,1-9月,我国化纤行业的营业成本同比增加13.64%,较营收增幅高5.95个百分点;实现利润总额177亿元,同比减少63.42%;营收利润率为2.18%;行业亏损面达35.09%,亏损企业亏损额同比大幅增长144.91%。

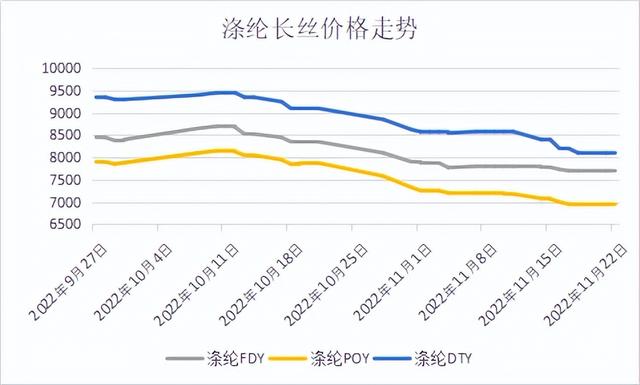

而进入10月下旬以后,旺季需求缩减,下游购丝的“刚需”没了。并且因为经济大环境不好,下游的织造企业都不愿意囤货,购买意愿也不强,最终聚酯工厂的库存一路走高,涤纶长丝的价格却开始一路走低。

看着居高不下的库存卖不掉,聚酯工厂的心里也急啊。

产能过剩,开弓没有回头箭

作为大投资的化工产业,聚酯工厂及其上游原料的装置投产从来都不是一朝一夕的事情,都需要提前数年就开始规划、募资、建设,因其前期投入巨大,一旦项目开始,就“开弓没有回头箭”了。

实际上,2019年的织造市场萧条与2020年的新冠全球大流行就已经对市场造成了巨大的打击,但得益于国内防控得当,发达国家大肆举债给居民发钱,最终转化为大量的外贸订单,需求甚至不减反增。

但2022年,随着美联储加息及前期透支市场的反噬,世界经济出现了明显的萧条,需求缩减已成定局。这时刚刚投产以及即将投产的那些产能就会加剧因需求缩减所带来的产能过剩。

但因为巨大的沉没成本,也只能是“覆水难收”。

行业洗牌加剧

十几年前,聚酯市场还在一片“大混战”,许多聚酯工厂也是卖多少亏多少,就比谁能在最后撑下去,最后“卷”剩下来的聚酯工厂就收获了大量的红利。

随后每次的市场产能扩张,都意味着行业的一次大洗牌,大量以前耳熟能详的化纤企业因为种种原因退出了舞台,这次相信也不例外。

并且,以往几次行业洗牌的时候,虽说日子一时比较难过,但是市场整体是在扩张状态,卷输的企业那些产能在市场上依然是香饽饽。但现在情况就不一样了,市场需求萎缩,还不知道什么时候开始反弹,一些过剩产能短时间内难以看到盈利的希望,更加难以找到“接盘侠”,因此最后洗牌的结果可能会更加“血腥”。

织造企业同样艰难

看见便宜的丝,织造企业也心动,毕竟这年头想让聚酯工厂亏本买丝可不容易,但理想很丰满,现实却很骨感,很多时候也是“心有余而力不足”。

进入11月中旬以后,市场上关停的织造企业变多了,并不是不想开,而是因为现金流、库存等问题,开下去可能年前现金流就断了。因此这个时候,哪怕丝再便宜,也是要用现钱买的。就像是身背着房贷的打工人,下个月的房贷要还了,哪怕双十一的促销再花团锦簇,也只能忍住“剁手”的冲动了。

也有一部分纺织人完全不看好明年的行情,觉得明年上半年的涤丝价格会继续走低,现在的价格还远远不是最低点。

即使市场大环境不好,纺织人也不应放弃希望,阿根廷都能赢沙特,日本能赢德国,很多看似不可能的事情,最后也要去做了才知道。看这两场比赛的战术,上半场的时候沙特和日本都采取防守的策略,积蓄力量,到了下半场就尽自己所能。现在的局面也类似,面对市场的狂轰滥炸,纺企最重要的就是先尽可能地顶住“上半场”,相信“下半场”逆风翻盘的机会总会出现。

,