(报告出品方/作者:东兴证券)

1. 芯片的制造过程:从晶圆制造到封装测试芯片(集成电路)制造就是在硅片上雕刻复杂电路和电子元器件(利用薄膜沉积、光刻、刻蚀等工艺),同 时把需要的部分改造成有源器件(利用离子注入等)。

芯片的制造过程可以分为前道工艺和后道工艺。前道是指晶圆制造厂的加工过程,在空白的硅片完成电路的加工,出厂产品依然是完整的圆形硅片。后道是指封装和测试的过程,在封测厂中将圆形的硅片切割成单独的芯片颗粒,完成外壳的封装,最后完成终端测试,出厂为芯片成品。

前道工艺:包括光刻、刻蚀、薄膜生长、离子注入、清洗、CMP、量测等工艺;

后道工艺:包括减薄、划片、装片、键合等封装工艺以及终端测试等。

先进制程芯片的制造过程有超过 1000 道的工序,其中每一种工艺步骤都要使用不同的专用设备,半导体设备即专门为芯片制造工艺研发的专用设备。

2. 半导体设备的整体格局:前道设备价值高,竞争格局寡头垄断(1)半导体设备市场的总体规模

2020年全球半导体设备销售额约 711亿美元,同比增长19.2%;其中晶圆制造设备 612亿美元,占比86.1%, 测试设备 60.1 亿美元,占比 8.5%,封装设备 38.5 亿美元,占比 5.4%。

2020 年中国大陆半导体设备销售额 187 亿美元,同比增长 39.2%,约占全球份额的 26%,位居全球第一位。预测 2021 年和 2022 年全球半导体设备销售额分别为 953 和 1013 亿美元,同比增长 34.1%和 6.3%。

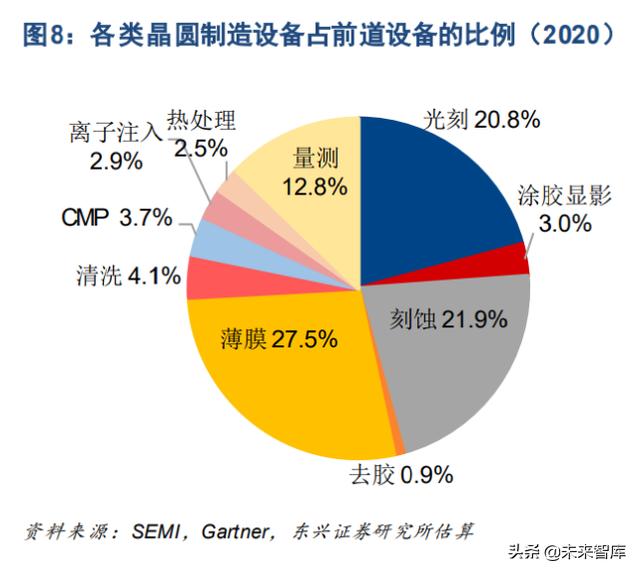

以 2020 年数据估算各类晶圆制造设备市场规模占比,可以发现光刻、刻蚀、薄膜生长是占比最高的前道设备,合计市场规模占比超过 70%,这三类设备也是集成电路制造的主设备;工艺过程量测设备是质量监测的 关键设备,份额占比可达约 13%;其他设备占比相对较小。

(2)半导体设备市场的总体格局

全球范围内的半导体设备龙头企业以美国、日本和欧洲公司为主,呈现寡头垄断,CR5 市占率超过 65%。

3. 半导体设备分类解析:每种设备格局各不相同3.1 光刻设备

3.1.1 光刻机(三大主设备之一)

(1)光刻设备的分类

光刻机的分类通常以光源种类区分。当光线经过的缝隙宽度与其波长接近时光会发生衍射,不再“走直线”,因此提高光刻精度就必须使用波长 更短的光源,这是光刻机发展的基本路径。

(2)光刻机市场空间和格局

2020 年全球半导体光刻机销售额估计超过 130 亿美元,用于晶圆制造的基本均为阿斯麦(ASML)、尼康 (Nikon)和佳能(Canon)三家公司的产品。

以销售额来看,阿斯麦 2020 年光刻机销售额为 99.67 亿欧元,以销售额来计算阿斯麦占据超过 90%的市场份额,处于绝对垄断地位。

以出货数量来看,阿斯麦 2020 年以 258 台占据 63.3%的份额,其中 EUV 光刻机出货量已经达到 31 台。尼康虽然有浸没式和干式 ArF 光刻机出货,但数量较前一年有所减少,只有 27 台。佳能则只生产 KrF 和 i 线光刻机,出货量 122 台。

(3)光刻机行业特点

阿斯麦处于垄断低位,高端光刻机完全垄断,是全球唯一 EUV 光刻机制造商。

尼康和佳能早年已经放弃更先进光刻机的研究,尼康虽然有浸没式 ArF 光刻机,但出货量很少,佳能则专注 KrF 和 i 线设备,未来阿斯麦的行业地位将更加稳固。

(4)光刻机技术特点

光刻机三大核心部件是工件台、光源和透镜,其中工件台的难点在于精密的运动控制,光源的难度在于频率 稳定和能量均匀,透镜的难度在于精加工。

(5)我国光刻机现状

上海微电子:90nm DUV 光刻机通过验收,45nm、28nm 光刻机等在研发过程中,需等待突破。其核心零部件需和上游厂商共同完成,因此也属于综合各方之力进行研发。

中电科上海微高:以翻新二手光刻机为主,也承担部分运动系统研发工作。

(6)光刻机领域未来关注

光刻机是目前卡脖子的首要设备,可关注上海微电子的整体研发进展。45nm DUV 光刻机和 28nm DUV 光刻机在技术层面上没有本质差异,如有突破未来会有较大替代空间。

3.1.2 涂胶显影设备(光刻辅助设备)

(1)涂胶显影设备分类

涂胶和显影是光刻前后的重要步骤,设备以不同工艺所用的光刻胶、关键尺寸等方面的差异来分类。

(2)涂胶显影设备市场空间和格局

2020 年全球前道涂胶显影设备销售额为 19.05 亿美元,预计到 2022 年有望超过 25 亿美元。

全球范围内东京电子一家独大,东京电子和 SCREEN 两家公司几乎垄断所有前道涂胶显影市场。

在我国东京电子的的市占率超过 90%,如果计算封装和其他涂胶显影设备,芯源微在国内的市占率约为 4%。

(3)涂胶显影设备的行业和技术特点

显影的精度即为光刻的精度,因此涂胶显影设备对关键制程的形成也十分重要。

涂胶显影设备涉及机械、化学、热处理等多方面技术。

除了前道的 EUV 光刻带来的高端增量以外,相对低端后道封测、LED 制造等用的涂胶显影设备也存在市场增量。

(4)涂胶显影设备国内现状

芯源微:用于前道晶圆制造的涂胶显影设备尚处于新进阶段,产品有发往上海华力、长江存 储、中心绍兴、上海积塔等多个客户验证,有部分产品通过验证并获得订单。

芯源微目前的主要产品为用于后道先进封装和 LED 制造等的涂胶显影设备,产品进入主流大客户。

3.2 刻蚀设备

3.2.1 刻蚀机(三大主设备之二)

(1)刻蚀设备分类

刻蚀设备按原理分类可以分为湿法刻蚀和干法刻蚀,湿法刻蚀是指利用溶液的化学反应刻蚀,干法刻蚀则是 用气体与等离子体技术对材料进行刻蚀。

干法刻蚀是目前主要的刻蚀技术,按照干法刻蚀的等离子体的产生方式的不同,可以分为容性耦合等离子体 (CCP)和感性耦合等离子体(ICP)刻蚀机。这两种刻蚀机因技术特点各有侧重,同时大量应用于晶圆产 线。

按照刻蚀对象的不同,刻蚀设备还可以分为介质刻蚀、硅刻蚀和金属刻蚀。

(2)刻蚀设备市场空间及行业格局

2020 年全球刻蚀设备市场规模为 136.9 亿美元,2022 年有望达到 183.9 亿美元。

全球刻蚀设备呈现泛林半导体、东京电子和应用材料三家寡头垄断格局。其中泛林半导体技术实力最强,产品覆盖最为全面,占据 46.7%的市场份额;东京电子和应用材料分别占据 26.6%和 16.7%。我国刻蚀设备厂 商中微公司和北方华创分别占 1.4%和 0.9%。

(3)刻蚀设备行业特点

想制造更小关键制程的器件除了提高光刻机精度以外,还可以通过多重刻蚀的方式实现。在 EUV 光刻机商用之前,晶圆制造厂采用多重刻蚀的方式将芯片制程缩小到 7nm,远小于浸没式 DUV 光刻机的最小分辨率, 因此过去 10 年间刻蚀机的市场价值占比逐年提升,一度超过光刻机成为市场规模最大的半导体设备。

虽然采用 EUV 光刻机可提升先进制程的制造效率,会减少多重刻蚀的使用,刻蚀设备价值占比继续提升的 可能性不大,但产线对刻蚀工艺的精度要求依然在提高,因此刻蚀设备将保持重要性。

(4)刻蚀设备技术特点

CCP 和 ICP 的比较:CCP 等离子密度较低,能量较高,可调节性差,更适合硬度较高的介质和金属的刻蚀; ICP 等离子密度高,能量较低,可调节性好,更适合精细度较高的硅刻蚀。当前随着器件精度的提高以及半 导体材料的创新,CCP 与 ICP 的应用范围已经不拘泥于介质或硅刻蚀这个笼统分类,实际使用依照需求决 定。

CCP 和 ICP 刻蚀机在晶圆厂中均有广泛应用,两条技术路线还将长期共存。

晶圆厂产线上刻蚀工序有上百道,不同工序可能均需设备的特殊研发,设备在产线上的验证需分工序单独验证,因此刻蚀设备的种类较多。

(5)刻蚀设备我国现状

中微公司:刻蚀设备国内领先,以 12 寸前道设备为主。公司以 CCP 技术起步,后扩充到 ICP 刻蚀,目前 CCP 和 ICP 刻蚀机均有产品达到世界先进水平。2020 年公司超过 4 亿元营收来自中国台湾地区,设备已经进入台积电的 7nm 和 5nm 产线;在长江存储中标比例超过 20%,已有中标以 CCP 为主。

北方华创:有 8 英寸和 12 英寸ICP 刻蚀设备,应用领域覆盖 IC、功率的前道,以及先进封 装等。部分产品技术达到一流水平,12 寸 ICP 刻蚀机已经在长江存储等客户通过验证,并批量供货。

(6)刻蚀机领域未来关注

国内长江存储、长鑫存储、中芯国际等的扩产有望为中微公司和北方华创来的显著业绩增量。

北方华创目前主要是国内客户,由于拥有较多 8 英寸设备,可充分受益于国内产线的扩产。中微公司除大陆 客户外,还在努力稳固在台积电和联电的供应商地位,有望伴随台积电的先进制程发展。刻蚀设备有望成为 我国率先打破垄断的主设备。

3.2.2 去胶设备

(1)去胶设备分类

去胶即为刻蚀或离子注入完成之后去除残余光刻胶的过程。去胶工艺类似于刻蚀,只是去胶的操作对象是光 刻胶,而刻蚀的操作对象是晶圆介质材料。

去胶工艺可分为湿法去胶和干法去胶,湿法去胶即为使用溶液对光刻胶进行溶解,干法去胶即通过等离子体与光刻胶的化学反应完成去胶,目前主流工艺是干法去胶。

(2)去胶设备的市场空间和格局

2020 年全球去胶设备销售额为 5.38 亿美元,2022 年有望突破 7 亿美元。

全球干法去胶设备市场中,我国企业屹唐股份占据 31.3%,位居第一,其后的比思科占据 25.9%,日立高新 占据 19.2%。

(3)去胶设备技术特点

去胶设备随光刻胶的不同而有区别,需要针对不同光刻胶研发。

去胶工艺不直接影响关键制程,因此技术难度相对低些,但随着制程的精细,去胶设备对于材料表面的保护、 颗粒污染控制等的要求也不断提升。

(4)去胶设备我国现状:

屹唐股份:公司的干法去胶设备技术世界一流,全球市占率超过 30%,国内市场可占据 90% 的份额。公司的 RTP 快速退火和干法刻蚀设备也具备相当的技术实力,尤其是 RTP 设备。

屹唐半导体的技术主体是 2016 年收购的美国公司 Mattson Technology(MTSN.O),该收购也是中国资本的 第一次成功的跨境收购半导体设备公司。

3.3 薄膜沉积(三大主设备之三)

(1)薄膜沉积设备分类

薄膜沉积技术可以分为化学气相沉积(CVD)和物理气相沉积(PVD),此外还会少量使用电镀、蒸发等其 他工艺。近年来还出现了较为先进的原子层沉积(ALD),用于精细度要求较高的沉积。

CVD 可以分为 APCVD(常压 CVD)、SACVD(亚常压 CVD)、LPCVD(低压 CVD)、 PECVD(等离子体增强 CVD)等,ALD 也算 CVD 技术的分支。

(2)薄膜沉积设备市场空间和格局

2020 年全球半导薄膜沉积设备市场规模约为 172 亿美元,2025 年有望达到 340 亿美元。

分类别来看,PECVD 设备占比 33%为最高,属于 PVD 的溅射 PVD 和电镀 ECD 共占比 23%,ALD 设备占 比 11%,常压 CVD 占比 12%,LPCVD 占比 11%,MOCVD 占比 4%,其他合计占比 6%。

由于不同沉积设备技术差异较大,在子类别中存在明显的市场格局的差异。其中 CVD 市场为应用材料、泛 林半导体和东京电子三大寡头垄断,PVD 市场则应用材料一家独大,ALD 市场则东京电子和 ASM 两家公司 占比最高。

(3)薄膜沉积设备行业特点

由于薄膜沉积面对多种不同的材料和工艺,设备种类较多,技术分支较多,因此市场上呈现多家供应商共存 的局面,每家供应商都有其擅长的技术领域。

(4)薄膜沉积设备技术特点

CVD 是通过反应腔内的气体混合发生化学反应在硅片表面形成一层薄膜的,由于过程中发生了化学反应,更 适合氧化物及化合物薄膜的沉积。

PVD 是一种形成金属薄膜的工艺,通过蒸发或溅射等方法将金属原子沉积到硅片表面,整个过程为物理过程, 没有化学反应。早期的金属薄膜多用 PVD 工艺,现今很多金属沉积也采用金属 CVD 工艺。

沉积工艺和刻蚀工艺可视为逆过程,并且都会使用等离子体技术,因此沉积和刻蚀技术具备一些技术交集, 沉积和刻蚀设备多出自同一批厂商。

(5)薄膜沉积设备我国现状

北方华创:在沉积领域 PVD 技术最强,可实现对应用材料设备的部分替代,产品批量供应一 线厂商。CVD 领域拥有 LPCVD、APCVD 等技术,主要是 8 英寸以下设备。ALD 设备也有开发,并实现少 量供货。

拓荆科技:以 CVD 技术为主,其中 PECVD 开发较早也较为成熟,可实现对国外厂商的部分 替代,产品进入中芯国际、华虹、长江存储等一线厂商。SACVD 和 ALD 机台已经开发出并少量供货。

(6)沉积领域未来关注

薄膜沉积设备同样是决定关键制程的设备,未来市场空间增量较大。

薄膜沉积类似于刻蚀的逆过程,由于同样应用等离子技术等,沉积和刻蚀技术存在一定关联性,因此应用材 料、泛林和东京电子三大厂家在刻蚀和薄膜沉积设备领域都具备垄断地位。我国企业北方华创同时推进刻蚀 和沉积设备,拓荆科技则有刻蚀机厂商中微公司的加持,因此薄膜沉积是我国企业有望下一个取得重要突破 的核心设备。

3.4 清洗设备

(1)清洗设备分类

根据清洗的介质的不同,清洗技术可以分为湿法清洗和干法清洗。

湿法清洗即使用化学药液、去离子水等液体清洗液对晶圆表面进行清洗,利用化学反应以及机械洗刷等。干 法清洗包括等离子体、气相清洗、束流清洗等技术,特点是具备较高的选择比。

目前湿法清洗是主要技术,占清洗步骤的 90%。干法清洗主要用在 28nm 及以下产线应用。

(2)清洗设备市场空间和格局

2020 年全球半导体清洗设备市场规模 25.39 亿元,比 2018 和 2019 年有所下降。预计 2025 年全球清洗设备销售额有望回到 31.93 亿美元。

(3)清洗设备行业和技术特点

清洗的作用是去除前一步工艺中残留的不需要的杂质,为后续工艺做准备,清洗的重要性不言而喻。

基本上每一轮沉积、光刻、刻蚀之后均需要清洗步骤,清洗的步骤占据整个晶圆制造工艺的 30%,因此清洗的工序数量随着技术节点的精进而增加。

(4)清洗设备我国现状

盛美股份:主要是单片清洗设备,也包括单片槽式混合清洗设备,技术实力较强, 具备国际竞争力,前道产品可批量供应海力士、长江存储、中芯国际、华虹等多个一线厂商。

北方华创:主要是单片和槽式湿法清洗设备,也有干法清洗设备开发,有产品在客户验证。2017 年通过收购美国 Akrion 公司清洗技术得到增强。

至纯科技:主要是 8 英寸槽式多片清洗设备,产品进入部分产线。单片湿法清洗设备也有研 发,近年技术突破较快,有产品在客户验证。

芯源微:涉及前道的主要是单片刷洗设备,有设备在中芯国际验证。公司主要清洗机产品为 用于后道先进封装的设备。

(5)清洗设备领域未来关注

清洗设备属于半导体设备相对容易突破的领域,我国企业已经开始进入主流产线,未来会有较快业绩增长。

3.5 CMP 化学机械平坦化设备

(1)CMP 设备分类

CMP 是化学机械平坦化的缩写,是通过化学腐蚀和机械研磨相结合的方式实现晶圆表面的平坦化,设备分类 主要以研磨材料的不同而划分。

(2)CMP 设备市场空间和格局

2019 年全球 CMP 设备市场规模约 23 亿美元,这其中 70%的销售额来自应用材料,25%来自日本的荏原机 械,其他厂商占 5%。

(3)CMP 设备行业特点

因 CMP 技术路线较为单一,市场呈现单巨头垄断的格局。

(4)CMP 设备技术特点

CMP 设备分为抛光、清洗和传送三大模块,其关键难点在于精密的机械控制。此外,抛光过程中使用的磨料 以及抛光垫的质量同样会影响 CMP 工艺的质量。

(5)CMP 设备我国现状

华海清科:拥有 12 英寸和 8 英寸 CMP 设备,以 12 英寸设备为主。已有设备成功进入中芯 国际、长江存储等一线设备,具备较好的国产替代前景。

中电科 45所:拥有 8 英寸 CMP 设备,设备进入中芯国际、华虹等一线厂商的 8 英寸产线,因应用材料和荏 原等基本不生产 8 英寸设备,中电科的国内 8 英寸产线市占率可达 70%。其 12 英寸 CMP 设备正在研发过 程中。

(6)CMP 领域未来关注

华海清科设备已经有一定对国外厂商的替代能力,后续随着更多产品验证通过,其市占率有望大幅度提高。

3.6 离子注入设备

(1)离子注入设备分类

离子注入是掺杂工艺的主要手段(另一种方法是热扩散)。按照离子能力高低可分为低能、中能、高能和兆 伏离子注入机,按照束流大小可分为小、中、大束流离子注入机。实际应用中超过 60%为低能大束流离子注 入机,其余为中束流和高能离子注入机。

(2)离子注入市场空间和格局

2019 年全球离子注入设备市场规模为 18 亿美元,其中约 70%的销售额来自应用材料,20%的销售额来自荏 原机械,其他厂商占 10%。

(3)离子注入行业特点

离子注入技术难度高,其注入的精细度需要随着芯片制程的精细而不断提高,其重要性不亚于光刻、刻蚀和沉积,是先进制程芯片制造的关键技术之一。

应用材料、亚舍利、汉辰(AIBT)占据了绝大多数半导体离子注入机的市场份额,其中应用材料寡头垄断。

离子注入机市场整体不大,市场不足以容纳多家供应商共存,我国企业唯有借当前契机才可能实现部分替代。

(4)离子注入技术特点

离子注入机的重要部件包括离子源、离子分析器、加速管和扫描系统等,涉及电磁控制、精密机械等多个领域,技术难度较高。

(5)离子注入设备我国现状

万业企业旗下凯世通:以太阳能离子注入机起家,在太阳能领域有较高全球市占率。后进入 半导体离子注入机,产品以低能大束流和高能离子注入机为主。目前公司半导体离子注入机已有设备发往客 户验证。

中电科旗下中科信:承担多项国家 02 专项的离子注入机项目,研发包含了中束流、大束流和高能三大类主流离子注入机。目前有产品发往客户验证。

(6)离子注入领域未来关注

关注凯世通和中科信两家的客户验证进展。目前两家在离子注入领域有合作,可能分工突破关键技术,后续可关注突破进展。

3.7 热处理设备(炉管设备)

(1)炉管设备分类

炉管设备是与热处理相关的一类设备的统称,包括氧化炉、扩散炉、退火炉、快速退火(RTP)炉等。若设备形态划分,炉管设备可分为卧式炉、立式炉和快速热处理炉三类。

(2)炉管设备市场空间和格局

2020 年全球热处理设备市场规模 15.37 亿美元,其中快速热处理市场 7.19 亿美元,氧化/扩散设备设备 5.52 亿美元,栅极堆叠设备 2.66 亿美元。

全球热处理设备整体市场格局,应用材料、东京电子、日立国际电气(Kokusai)三家分别占比 46%、21% 和 15%,此外我国的屹唐股份占比 5%,北方华创占比 0.2%。

单看快速热处理 RTP 设备,屹唐股份可占据 11.5%,仅次于排名第一的应用 材料。

(3)热处理设备行业特点

热处理设备属于相对技术难度报告的领域,市场参与企业较多,我国企业也具备一定实力,可实现一定程度 的国产替代。

(4)热处理设备技术特点

卧式炉和立式炉的名称来自于反应腔形态的差别。立式炉当前应用更多,因其占地空间小,且可控性更强。

卧式炉和立式炉都是将腔体与置于其中的硅片一同升温和降温,因此升降温速率较慢;快速热处理炉只改变 其中晶圆的温度而不改变腔体温度,因此可以进行快速退火。

卧式炉和立式炉一次可以放置 100-200 篇晶圆,快速热处理炉只能处理单片晶圆。

(5)热处理设备我国现状

屹唐股份:公司在快速热处理(RTP)领域具备相当实力,市场份额占据全球第二,公司客 户包括台积电、三星、中芯国际、华虹、长江存储等一线厂商。

北方华创:公司在氧化扩散炉领域具备相当技术实力,是传统技术强项,目前大量供货国内一 线晶圆厂。

(6)热处理领域未来关注

屹唐和北方华创两家公司的产品互补,并且基本涵盖了主要的热处理设备,具备国际竞争力。两家公司在此领域如何继续拓展国际竞争力是未来的看点。

3.8 过程量测设备

(1)量测设备分类

工艺过程量测设备是指在晶圆制造过程检测某一工艺完成质量的设备,因此,由于存在多种测量指标,量测 设备种类较多。这些不同的检测根据需求在不同的工艺步骤中应用。包括膜厚检测、方块电阻检测、膜应力检测、折射率检测、掺杂浓度检测、关键尺寸 检测、无/有图形表面缺陷检测等等。

(2)量测设备市场空间和格局

若以量测设备占晶圆制造设备的 13%来估算,2020 年全球量测设备的市场规模在 80 亿美元左右。

量测设备科磊半导体占据绝对优势,市占率超过 50%,其他市场参与者还包括应用材料、 日立高新等。

(3)量测设备行业特点

多数中高端领域都由 KLA-Tencor 占据市场,但由于量测设备种类众多,技术特点各有不同,市场上参与厂 商较多。

(4)量测设备技术特点

过程量测设备涉及电学、光学、光声技术等多个技术领域,难度较高。由于正确检测是半导体工艺的保障, 量测设备重要性很高。

(5)量测设备我国现状

精测电子:旗下上海精测主要研发量测设备,目前拥有膜厚关键尺寸光学检测(OCD)技术 较强,目前已有产品进入长江存储、中芯国际等客户。也有开发电子束测量设备等。

上海睿励:拥有膜厚及关键尺寸光学检测设备,进入逻辑和存储器产线,近期新研制的缺陷检测设备已经发 往客户。公司获得中微公司 1 亿元投资,中微是目前第一大股东。

中科飞测:主要是光学检测和缺陷检测,已有产品在长江存储等产线中标。

(6)量测领域未来关注

目前国内三家公司均有产品实现突破,都有产品进入一线产线验证,但都出货量不多,未来一旦产品验证效 果好,有较高国产替代空间。三家公司产品涉及领域互有重叠,未来有相互竞争的可能性,新品类的扩充是 重要的发展方向。

3.9 封装设备

封装设备主要包括减薄机、划片机、装片机、引线键合机等,该领域的设备供应商是机械设备厂商,属于非 典型半导体设备厂商。2020 年封装设备市场规模为 38.5 亿美元。

目前的先进封装工艺也会用到如光刻、硅通孔刻蚀等晶圆前道加工使用的设备,但这些用于封装的设备其精 度和制造难度远低于晶圆产线上使用的设备。随着先进封装应用的增加,用于封装的前道设备也将拥有一定 市场增量。

3.10 测试设备

(1)测试设备分类

测试设备不同于晶圆制造过程中的量测设备。

测试设备按照应用产线的不同可以分为晶圆测试(中测)和终端测试(终测),晶圆测试是在晶圆制造厂出 厂前做的整个晶圆状态下的测试,终端测试则是封测厂将芯片完成封装之后对单个芯片成品性能的完整测试。

按照测试对象的不同,测试机可以分为数字测试机、模拟测试机、数模混合测试机、存储器测试机等等。

测试机还要配合连接的设备使用,在晶圆测试部分使用的是探针台,在终端测试使用的是分选机。

(2)测试设备市场空间和格局

2020 年全球半导体测试设备市场规模是 60.1 亿美元,占设备销售额的 8.5%。预计 2022 年测试设备销售额 有望超过 80 亿美元。

分设备类型来看,测试机约占总体的 65%(数字、存储器、模拟分别占 50%、10%、5%),探针台占 15%, 分选机占 15%。

以测试机、探针台和分选机三类设备分别来看,市场格局有所不同:

(3)测试设备行业和技术特点

测试设备主要用在晶圆制造厂和封测厂,但芯片设计公司也会购买测试设备用以开发设计。

测试机厂商通常要与芯片设计厂商合作开发新产品,因为许多测试功能是有针对性开发的。因此测试设备的 市场需求和研发需求是不间断的,需要紧跟新芯片产品。

测试机厂商的技术不止在硬件设备,还在于软件开发,需要软硬件结合。

各个环节的测试设备是相互独立的,不需要绑定为同一厂家,因此设备性能是维护客户资源的根本,行业充 满竞争也充满机会。

(4)测试设备我国现状

华峰测控:国内测试机领先企业,擅长模拟、数模混合和功率半导体等的测试设备,在国内 封测厂份额国内领先。

长川科技:国内分选机领先企业,分选机和数模混合测试机是公司的主要产品,后也开发了探 针台和数字测试机产品。产品进入国内三大封测厂、士兰微等。2019 年公司收购新加坡 STI 之后,扩充了用于封测厂的 AOI 光学检测设备,成为国内涉及半导体测试类产 品种类最全的厂商。

精测电子:公司旗下武汉精鸿电子研制存储器测试机,目前在长江存储有中标设备。公司其他 产品以面板检测设备为主。

(5)测试机领域未来关注

测试设备需要根据客户需求而设计,因此需要不断研发新产品。随着我国芯片设计企业越来越多,产品需求 越来越丰富,国内测试设备厂商在客户响应以及服务方面具备一定优势,未来拥有很大的国产替代空间。

4. 半导体设备行业特点总结和未来看点:我国企业迎来重大契机半导体设备行业的特点:

整体市场寡头垄断,细分领域也多为寡头垄断

技术路线较为统一的子领域多为单巨头垄断,多技术路线共存的子领域呈现多巨头垄断。

虽然下游客户比较集中,但设备厂商利润依然很高,设备厂商掌握定价权。

行业特点形成原因:

半导体设备属于研发驱动行业,并非资本驱动,虽然研发投入大,但后续边际制造成本不高,因此先发 企业优势明显,研发规模效应显著。

半导体行业的全球化分工,更加放大了先发企业的研发规模效应,因而各个技术领域均呈现寡头垄断。

晶圆制造工艺的开发需要晶圆厂和设备厂商共同研发,因此许多主设备厂商从研发时起就和晶圆厂绑定, 晶圆厂很难中途更换设备。

晶圆厂更换新进厂商设备能节约的成本很可能比不上良率下降带来的损失,还要承担丢单的潜在风险, 因此晶圆厂没有主动更换设备供应商的意愿,并且愿意接受高价购置设备。

总结以上特点和形成原因,可得到我国半导体设备厂商实现突破的必要条件:

1、研发效率足够高,研发成本足够低;

2、扩产晶圆厂要愿意使用和验证国产厂商新设备。

针对第一点,我国目前工业科技基础和人才基础已经达到一定程度,工程师红利明显,具备高效低成本实现 研发突破的条件,这在 10 年前还不完全具备。

对于第二点,在美国制裁中国半导体行业以来,完整的全球市场被迫出现分割,设备研发的全球规模效应有 所减弱,我国出现了独立研发设备的必要性。我国晶圆厂购买国外设备的成本以及不确定性提升,众多晶圆 厂愿意优先考虑和验证国产设备,这在过去是不可想象的,因此,国产设备厂商迎来前所未有的重大契机。

此外,中国很可能引领新一轮的科技潮流,半导体产业链势必更多向中国转移,客观上也有利于国内设备厂 商的发展。

全球终端市场高景气度将持续拉动设备投资:

预测 2021 年全球半导体销售额将达到 5508.76 亿美元,同比增长 25.1%,2022 年有望达到6064.82 亿美元,同比增长10.1%,其中亚太地区2021和2022年的增幅预计为27.2%和10.2%。 可见当前半导体市场需求仍不断超出预期。

终端需求旺盛,现有产能不足,“缺芯”已经成为 2020 年底以来半导体行业的基调,因此晶圆厂和封测厂随 之扩产是必然。预测 2021 年和 2022 年全球半导体设备销售额将达到 953 亿美元和 1013 亿美元,同 比增长 34.1%和 6.3%。

近年来全球主要地区的半导体设备销售额多有波动,但我国基本为逐年上升态势,因而我国市场占全球市场 的比重逐年上升。

市场份额提升是国产设备的主线:

半导体投资也存在周期性,虽然今明两年投资高峰过后我国半导体设备市场也存在同比下滑的可能性,但对 于我国企业来说,市场份额的提升是成长的主线。目前我国半导体设备的总体国产化率尚不足 10%,预计未 来几年有望在多个子领域实现零的突破,我国设备企业的盈利水平将具备较高的弹性。

5. 风险提示中美贸易关系发生重大变化,国内晶圆厂扩产不及预期,国内晶圆厂研发进展不及预期,设备厂商研发进展 不及预期等。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

「链接」

,