财政部 税务总局公告2022年第15号规定,《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)第一条规定的税收优惠政策,执行期限延长至2022年3月31日。

减按1%从4月之后就退出了,但是2022年1季度纳税申报我们依旧是按1%,所以2022年1季度是我们最后一次申报1%,大家再温习一下吧。

毕竟小规模纳税人的各种情况太多了,减按1%,不超45万免税等各种政策,开票方式叠加在一起,很多人真的容易迷糊,不知道如何申报。

小编就简单给大家说几个,你看看。

1、季度销售未超45万,又开专票又开普票,怎么算税?专票免不免?

2、季度销售超过45万,又有不动产销售业务,怎么算,能不能免?

3、季度销售超过45万,又有免税的收入,又怎么申报?

等等这些问题,你是不是觉得有点头大?

当然实际工作中,你一个小规模纳税人可能不会这些问题都遇到,大部分的业务还是单一,也不用想那么多,但是如果你是代理记账公司,遇到很多不同情况,那你就需要去了解,去学习,去实践。

小编的思路其实就是一个,不管你小规模纳税人开不开发票,开什么发票,有没有免税收入,都可以按照先总后分的套路思路去理清。

所谓先总后分就是,先汇总我这个季度小规模所有的销售情况,以此判断是否超过小微免税标准,然后再分项根据开票,业务类型来分析填写申报表。

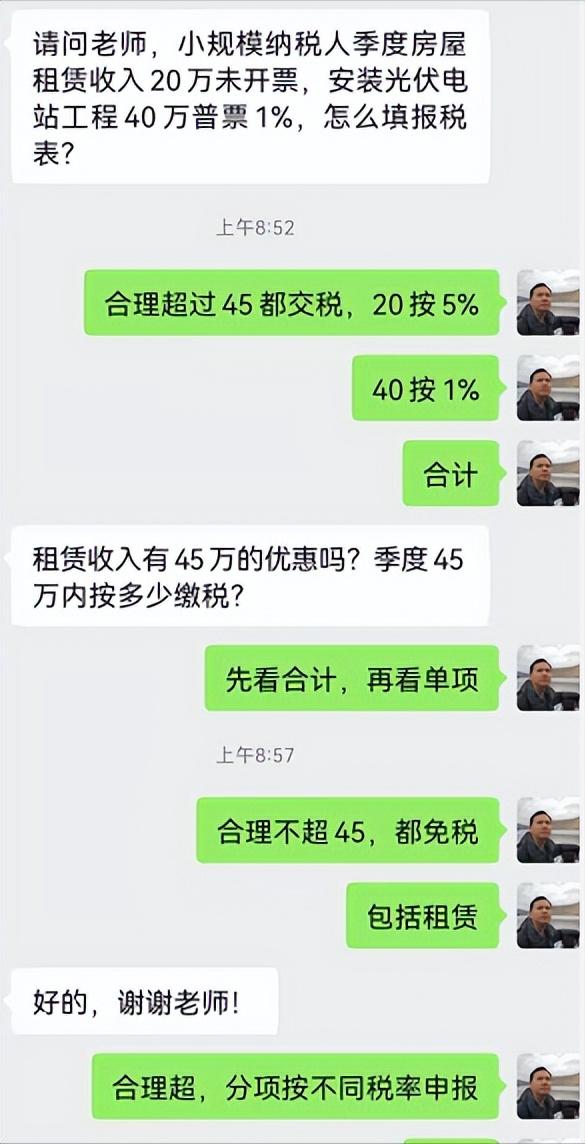

比如下面这个朋友的情况。

思路就是,首先我汇总看看他的销售情况,根据描述,我把他的销售情况整理如下,大家都可以按这个方式整理自己的销售情况。

好了,从总的来看,季度销售额已经达到60万,以及超过了45万,所以不能享受小微免税了。

接下来我们就得分开看了。

分开看公司有两个业务,一个不动产租赁业务,一个安装业务,那么按规定不动产租赁,小规模是5%的征收率,安装业务3%减按1%征收。

这下,分项也搞清楚了,然后就是填写申报表了。

因为不免税,所以分项出来都是填写在征收栏次,其中5%自然是填写在4栏,因为未开具发票,所以不用填写其中栏。

然后3%减按1%的自然是填写3%栏次,也就是第1栏,因为开的增值税普通发票,所以还要同时填写到3栏次其中项。

然后本期应纳税额自动按填写的销售额算出来

=40*3% 20*5%=2.2

因为3%是减征,所以还需要把减征的2%填写到16栏。

=40*2%=0.8

最后就得到当期应纳税额1.4万。

你看,其实就是这个思路,这样一算,非常清晰明了。

因为有减征的情况,还需要填写减免税明细表

其实就完事了。并没有太复杂,思路是很重要的。

为了验证小编给大家分享的这个思路,我就再多举几个案例给大家感受一下。

1、季度销售未超45万,又开专票又开普票,怎么算税?专票免不免?

首先,我们还是要汇总看看公司整体销售情况,还是老规矩,大家自己做个图表,如下,这样清清楚楚,明明白白的。

合计销售额小于45万的,那么享受小微免税。

接下来,分开看,分开看就很简单,专票部分不能免,因为专票下游要抵扣,上游得交税,普通发票可以免。分项就分析完毕。

接下来就是填写申报表了。

专票不免征自然是填写到征税栏次,因为开了专票,所以其中项也要填上。普通发票免税,享受的小微免税政策,那就自然是填写在第9、10栏次。

专票是3%减按1%,所以先填写20的3%=0.6在15栏,再填写20的2%在减征栏次,最后得到应纳税额0.2,至于普通发票,那直接就是在免税的17,18栏,系统自动按3%生成。

也就完事了,是不是也是先总后分??涉及减征,再填写一个减免税明细表,齐活!

2、季度销售超过45万,又有不动产销售业务,怎么算,能不能免?

老规矩,一样的套路,先总后分。

如图,合计销售额120,超过了45万,是不是全部要征税呢?

这里就要注意一个特殊情况了!

小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元,但扣除本期发生的销售不动产的销售额后未超过15万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。(季度45万)

也就是说汇总看的时候可以不考虑不动产的销售业务。

这个案例,不考虑不动产销售业务,我的销售额只有20万,享受小微免税哈。

接下来就是分项看了。

20万普通发票免税,享受小微,不动产销售部分正常按5%交税即可。

好了,填表。

100万销售不动产是5%,自然填写到征税栏次。

20万享受小微免税,填到小微免税栏次。

3、季度销售超过45万,又有免税的收入,又怎么申报?

套路开始,先看总数。

注:表格0%只是为了方便表格计算,实质这里应该填免税。

销售额120万,超过45万,所以不享受小微免税了。

接下来就是分项看了。20万是3%减按1%征收。

也分清楚了,下面就是对应的填写表格了。

20万不免,自然是填写在征收栏次,因为是普通发票,所以填写其中项。

100万是项目免税,不是小微免税,填写在9和12栏次。

3%减按1%,所以先填写20的3%,0.6在15栏,再填写20的2%在减征栏次,最后得到应纳税额0.2

免税的自动生成免税额,不用管,系统自动生成。

因为涉及减免税,所以需填写减免税明细表

也就这样完事了。也是先总后分的思路。

4、差额征税的是不是也适合这个套路?

一样的可以用这个思路!

某公司为增值税小规模纳税人,提供旅游服务,选择1个季度为纳税期限。2021年4季度提供旅游服务取得含税收入50.40万元,其中按政策规定可扣除金额10万元,开具增值税普通发票。

我们也先汇总看看,汇总看销售额50.4/1.01=49.9,好像超过了45万,不享受免税。

但是这里又有例外。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

所以在差额征收的情况下,我们是需要看差额后的销售额的,这里扣除10万,差额后的销售额是40万,小于45万,享受小微免税。

然后分项看,这里只有一个业务,也只开了一个类型的发票,普通发票,所以分项很清楚。

那么直接填表,差额征税是需要填写附列资料的。

注:《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1 征收率)

然后再填写主表

《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

你看,差额也是可以按这个套路的。

所以,小规模申报虽然各种政策叠加,各种发票混合,但是实质上,你按照小编给你的这个套路去思考,自然也是能在万千思绪中理清你一条。

会计实操的路上,小编希望能助你一臂之力!

,