对王兴来说,他的目标似乎是对标亚马逊,推出美团生态下的会员体系,不过通过对这一体系中会员模式的梳理以及利弊分析,我们似乎看到了美团生态会员体系的不足之处,比如会员体系没有形成驱动长期价值的战略,以及没有形成价值清晰的关键卖点。

一、前言

2020年3月4日是美团的10周年,王兴在发给公司的内部信中强调:

“以客户为中心、长期有耐心、坚持做正确的事而不是容易的事、拥抱变化、每天前进三十公里、我不会但我可以学、苦练基本功……这些我们相信的”

是的,美团在10年长跑中,按市值739亿美元来计算(截至2.28日)已成为中国的第三大互联网公司,大于百度的415.73亿美元,拼多多的415.89亿美元,京东的562亿美元。

但王兴的野心远不止如此,他的目标要做服务电商的亚马逊。在2018年IPO前夕,他接受了The Information的专访,表示亚马逊和淘宝都是实物电商平台,而美团的未来是服务电商平台,服务电商电商平台能够拥有上百万甚至数十亿的交易,机会远远大于实物电商。

2019年4月份,王兴又接受了彭博商业周刊采访时,再次表示他的榜样是贝佐斯,并计划推出一项类似于亚马逊Prime的订阅服务。

众所周知的是,亚马逊是美国最大的电商平台,也是全球市值最高的电商平台。亚马逊CEO贝佐斯,在胡润全球富豪榜连续第三年成为全球首富。

亚马逊从1997年的一个网上书店开始,经过20年的发展,已发展成为包含电商、云计算、视频、kindle电子书、Alexa智能音箱等各种业务的庞大生态系统。

在这过程中,亚马逊的3驾马车:Prime会员,AWS云计算,开放平台发挥了关键作用。贝佐斯认为推动亚马逊成为全球最伟大的企业的核心就是亚马逊Prime、AWS云计算以及marketplace开放平台,所形成的飞轮效应。

特别是Prime会员,被誉为世界上最为成功的会员体系,它最早是由亚马逊在2005 年推出,用户只需要支付79美元/年(现已涨为119美元),在亚马逊可获得完全免费的2 日送达服务,(是的,哪怕你买一只3美元的牙刷,亚马逊也在2日内为你免费送达),凭着这项在当时超级逆天的服务,亚马逊俘虏了大批高值用户成为它的死忠粉。

为了提升这项服务的价值,牢牢的黏住用户,亚马逊也不断的为Prime会员注入新的权益,例如亚马逊投入了几十亿美金打造了亚马逊视频,亚马逊音乐、亚马逊有声书等各种服务,在亚马逊雄厚实力推动下,这些业务自然成为了各自领域的头部玩家。对于购买了Prime会员的用户来说,在享受原来亚马逊电商的权益之外,等于还有了爱奇艺的会员资格、QQ音乐会员资格、喜马拉雅会员资格…

最终,亚马逊对Prime会员的投入,带来了惊人的回报:

在2019年,会员数已经超过1亿,几乎是号称会员制鼻祖的Costco会员数的2倍。亚马逊Prime会员平均在亚马逊消费1400美元,是非会员消费600美元的2倍还多。

而亚马逊Prime会员如此成功,这与CEO贝佐斯的经营理念密不可分。贝佐斯被哈佛商业评论成为“在世的最伟大CEO”,他在每年给股东的信中都会强调1997年第一封股东信的两条重要原则:“所有工作都将围绕长远价值展开(It’sAll About the Long Term),客户至上 (Obsess Over Customers )”。

王兴在很多场合公开发言,也都强调“长期价值和以客户为中心”,我相信贝佐斯的经营理念对王兴也影响深远。既然王兴的目标是要对标亚马逊,并推出自己的会员服务。那么我们首先来梳理下美团的业务,再来剖析下其现有的会员模式,对比其和亚马逊差异,最后探讨下美团到底需要什么样的付费会员模式。

二、美团的小生态王兴从2010年创立美团,经过10年的发展、并购,俨然已形成自己的小生态,这在美团APP的首页基本可以看到美团的业务架构:

1. 美团APP

这是王兴的起家业务,2010年3月上线,其商业模式复刻了硅谷明星创业公司Groupon,在经历过千团大战的残酷竞争后,打败了拉手网、窝窝团等强大的对手,成为唯一的赢家。

目前包括3大块业务:餐饮、酒旅、综合娱乐等其他业务。值得一提的是14年成立的酒旅业务增长迅猛,根据2019年Q3财报,美团单季酒店间夜量首次超过1亿间,已经超越携程、去哪儿、艺龙三者之和,成为行业第一。

2. 美团外卖

美团于2012年孵化的新业务,虽然比竞争对手饿了么晚了3年推出,但美团外卖已成为行业老大,目前有活跃骑手51万,日单量达到4000万单,是美团最核心、高频的业务。根据美团Q3财报,来自于餐饮外卖收入占比达到50%以上。

3. 大众点评

美国海归MBA王涛于 2003 年创立,以消费点评起家,由于拥有海量的用户和真实的UGC点评数据,实力不容小觑,是在团购大战中是唯一能和美团打阵地战的重量级对手,后在资本推动下,2015 年和美团合并。大众点评至今仍然是人们外出就餐时重要的决策工具。

4. 美团打车

美团于2017年推出,初期在7个城市——北京、上海、成都、杭州、福州、温州和厦门推广和运营,这无疑侵入了滴滴的领域,触发了和滴滴的打车大战。

这在当时引发了网络对于美团边界的广泛讨论。由于自营打车业务太过于烧钱,美团现在主要通过“聚合模式”拓展网约车业务,目前已在42个城市上线“美团打车”。

5. 猫眼电影

成立于2012年,最初由美团公司内部孵化而来,2016年,猫眼娱乐从美团点评剥离,引入光线传媒、腾讯作为战略投资者,目前为国内最大的电影票务互联网公司,并于2019年2月在港交所上市。

从这点来看,猫眼从严格意义上来说,可以算作美团的泛生态伙伴。目前美团和大众点评APP上的电影票务服务均由猫眼提供。

6. 摩拜单车

共享单车明星创业公司,美团2018年花27亿美元收购而来,根据美团2018年IPO文件披露,摩拜拥有活跃单车用户4810万,710万辆活跃单车,年骑行次数超过10亿次。

7. 美团新零售

2019年初启动,包括对标阿里盒马生鲜模式的小象生鲜和前置仓模式的美团买菜。但小象生鲜发展不顺利,目前一共关闭了5家小象生鲜门店,仅保留北京剩余的两家门店。美团买菜,目前已进驻上海、北京、武汉、深圳等四个城市,前置仓预计已经超过50家。

从这些业务可以看出,美团以吃为立足点,不断的将业务向其他本地生活服务领域延伸,通过收购摩拜单车和建立美团打车向出行延伸,通过小象生鲜和美团买菜向生鲜零售探索。美团试图通过吃,来完成高频打低频,试图解决本地生活服务的所有需求,这也就是王兴说的Food Platform的核心战略。

三、美团的会员模式现状

理清楚美团的业务,我们再看看下美团的会员体系设计。

1. 美团生态下各APP的数据情况

我们首先根据极光大数据2019年12月份的数据,来看下美团生态下各APP的数据情况。

根据以下图表可以看到,美团APP日活约5000万,大众点评日活约1000万,美团外卖日活800万,也就说美团的基本盘Food Platform,是靠这一主两翼3个APP支撑起来的,所以基本上可以通过分析这3个APP的会员体系设计可以得出美团的会员模式设计情况。

首先看下美团APP:

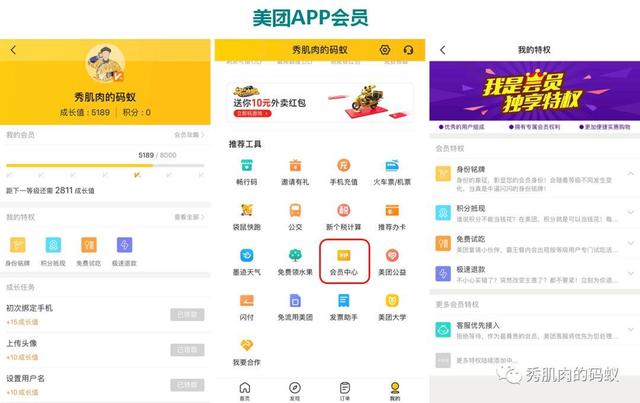

根据我的初步体验,美团的会员中心被隐藏在了推荐工具版块中,并不起眼,其会员体系设计还是采用了传统的成长值会员体系,会员被分为6个等级从V0到V6,每消费1元积1个成长值。

会员权益也并不明显,从列举出的4个核心特权来看,身份铭牌,积分返现,免费试吃和激素退款,这些权益给人的感知并不强烈 。

其次是大众点评APP:

大众点评了采用了贡献值会员体系,和美团的成长值概念相似,会员等级从LV1到LV8分为8个等级,贡献值计算方法,根据用户浏览内容,社交互动,消费购物,贡献内容,账号信息5个维度赋予不同的贡献值,但大众点评作为UGC社区,可以看到写点评发放的贡献值要大于消费,这点是和美团是截然不同的。

会员权益包括:升级礼包,电影退改票,网易严选礼包等内容,其中最核心的是升级礼包,例如LV1的78元礼包,但这78元礼包被分解为面额几元的宠物犬,理发券等限定类目,限定金额的限制性抵扣券。从这点来看,其价值也非常有限。

最后值得一提的是美团的外卖会员,这是美团最近祭出的重器。美团在2019Q3的财报中,特别强调了外卖会员制对提高美团营收的重要作用——目标用户的下单率,增强用户黏性。

美团外卖采用付费会员制,会员只需要月付15元,可获得如下权益:

- 每月发放30元的红包。(6张5元面额的红包,无门槛)

- 升级为商家会员红包。(例如购买一份尊宝披萨,可将1张5元红包升级为7元商家红包)但据了解,此红包一半成本为商家所承担。

这个外卖会员从本质上来看,属于营销工具。假设一个外卖用户每月有3次点外卖需求,美团可通过此工具锁定用户每月5次的消费,提升消费频次达到66%。

2. 美团会员体系问题

但通过我们对美团会员体系的梳理可以看出,主要存在以下问题:

1)美团会员只是流量营销工具,而非驱动长期价值的战略工具

对比下亚马逊就可以看出,亚马逊电商作为亚马逊的根据地和流量入口,在孵化出Prime会员后,亚马逊不断的将视频,音乐、阅读各种权益扩充进来,形成了以电商为主干其他业务为分支的枝繁叶茂的生态,构建了自己牢牢的护城河。

而美团呢,很难想象一个市值数千亿人民币,APP月活达2.5亿的本地消费服务电商,各个APP会员体系是割裂的,没有自己的会员忠诚度管理系统,没有会员长期战略价值管理工具,只能靠不断的发红包,补贴来刺激用户提升消费频次,提高平台营收增长。

2)美团会员缺乏一个价值清晰的关键卖点

亚马逊Prime会员,虽然经历了15年的发展史,从当初单一的物流配送服务,发展到现在包含视频、音乐、购物及阅读等众多权益,但其核心卖点一直没有变过,那就是“2日无限次免费送达”.

对于亚马逊来说,为什么没有推出一个Prime会员折扣或返现计划,毕竟用户谁不喜欢省钱呢?但亚马逊为什么偏偏将物流配送权益作为核心卖点?

我想除了物流配送速度是用户的一个核心痛点外,最重要的是,仓储物流(FBA)是亚马逊的核心竞争力,它具有唯一性和独特性,不管是当时的零售巨头沃尔玛、还是新兴的电商平台Ebay,都无法和它相提并论,如果是省钱和折扣,看起来似乎很轻松,但竞争对手可以迅速跟进,这样一来,所谓的会员权益会大打折扣。

四、美团需要一个什么样的付费会员模式?我们首先来探讨下亚马逊和美团的相似性以及差异点:

美团和亚马逊业务的相似性在于,两者都是marketplace 平台模式。线上marketplace 平台的好处是可以快速扩张,最终会形成赢家通吃的马太效应。平台一方面招募商家入驻平台丰富SKU,另一方面通过补贴吸引消费者在平台进行交易,消费者越多,吸引的商家越多,平台的SKU就越丰富,会吸引更多的消费者进入,平台越滚越大,导致竞争者很难进入。

还有,美团和亚马逊都在线下发展出了自己的订单履行系统。不管是商品还是外卖,都需要把商品交付到用户手中,亚马逊重金构建了实物电商配送基础设施FBA,美团也打造了服务电商基础设施美团骑手。

但差异点在于,亚马逊在发展FBA过程中,利用自己的FBA独特性优势,推出了Prime付费会员,这样把那些高价值用户给筛选出来了,并因此建立了超预期的口碑。

这个决策带来的另外3个好处是,首先迫使亚马逊通过科技创新建立了世界上最庞大机器人智能仓储,实现了立体货架,自动化入库,机器人拣货等…,进一步提高了配送效率,提升了用户体验。

其次其智能仓储物流也演变成为了亚马逊另一个marketplace,使得亚马逊能够将其开放给商家,于是商家不仅在亚马逊获得了在线货架和订单,也获得了全球一流的仓储物流能力。

最后加入FBA的商家越多,支持FBA的商品越丰富,Prime会员越来越有价值。

而美团在构建自己的线下订单履约体系-美团骑手时,并没有做出通过科技投入将本地履约能力和会员价值有效结合的价值创新。美团骑手基本还是通过人工配送完成的,美团之所以能在外卖战争中胜出,很大程度上还是通过美团APP带来的流量优势、大量红包补贴,以及强悍的商家端推广完成的。

但这带来的隐患却是,用户对美团忠诚度不高,对美团品牌价值感知不强,这也是美团和A、T的差距之所在,阿里和腾讯之所以能位居世界科技公司的TOP 10 ,不是简单靠着庞大的业务规模,而是靠着价值和技术创新完成这一迁跃的。

最终,我认为美团的会员体系要建立起来,需要满足以下几个条件:

1. 基于长期价值驱动和客户至上

对于现在的美团会员来说,短期通过红包补贴的方式,是可以提高会员黏性,提高复购率。但这真的符合王兴在美团10周年内部信上所说的“以客户为中心、长期有耐心、坚持做正确的事而不是容易的事”吗?

简单的红包补贴,饿了么可以紧贴着跟进,毕竟阿里比美团更不差钱。而在3.10日,支付宝宣布战略转型,从工具全面转型数字生活开放平台,支付宝背后的母公司蚂蚁金服作为全球最大的超级独角兽,估值高达1500亿美金,在阿里电商 蚂蚁金服这两大巨头围剿下,美团面临的挑战并不轻松。

所以,美团要从出发点上想清楚,究竟什么才能为会员带来长期价值。

2. 打造美团自己FBM,通过科技和运营创新,提高生活服务品质

王兴在优米网王利芬的一个访谈节目中曾经谈到,美团的使命是把中国人的吃从简单的数量提高质量和品味,而品质正是美团要大力要做的事情。

但相比起亚马逊的智能仓储上的创新对消费者交付体验的提升,阿里的11.11购物节对电商文化的巨大推动力和影响力,美团在这方面还远远不够。

美团的会员模式要建立在对food的深刻理解上,打造自己的FBM(Fill by meituan),通过科技创新,来提高会员的生活服务品质。

例如通过无人驾驶配送车,配送路线优化,把包裹标准化,品质化,自动化,提升本地生活服务的效率和品质,让FBM成为本地生活服务的基础设施,消费者不管购买外卖还是生鲜,都可以共享美团这套基础设施。

3. 通过美团会员串联起美团的生态,构建美团的流量池

在上述美团会员核心价值的基础上,美团就可以将其生态下的摩拜单车、美团打车、美团买菜等逐次打包进美团会员权益中,办了会员可以免费骑单车,打车比滴滴要便宜,每个月有免费电影看,这些业务和亚马逊一样,并不是要挣钱,只要能形成稳定的现金流,帮助美团不停的拓宽边界就够了,构建其美团自己的私域流量池就够了。

想想看,如果我既然花钱办了美团的Prime会员,那么买生鲜我还干吗还去叮咚买菜,每日优鲜呢,既然美团的品质可以信赖,SKU够精准(餐饮大数据算法推荐),配送专业度超出对手一大截,服务又超级好,为什么不用美团呢?

#专栏作家#

陈文中,秀肌肉的码蚁,人人都是产品经理专栏作家。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

,