来自芝加哥美术馆

文/滑冰冰

在过去的一年里,爆雷事件频出,但这次爆的是4年前的“雷”。

昊华能源(601101,SH)在几年前收购的京东方能源,账上9.6亿吨的煤矿,只有4.5亿吨了。

另外的5.1亿吨去哪里了?

煤炭不会跑路吧,怎么说没就没了?

主动披露?还是藏不住了?

12月30日的昊华能源开盘跌停,最新报4.89元,总市值58.69亿元。截至三季报,股东人数43786人。仅一天时间昊华能源市值就蒸发了6.48亿元。

尽管昊华能源宣传是自查发现问题并主动披露的,但其实在前一天,京东方就抢先发布了公告,引爆这颗长达四年之久的“雷”。

12月26日,京东方发布公告称。拟出售全资子公司鄂尔多斯市淏盛能源投资有限公司100%股权。淏盛能源为京东方的全资子公司。

给出的理由是:“公司集中精力发展主营业务,更快实现战略转型”。

资料来源:公司公告

采用公开挂牌方式转让,交易对手还无法确定。交易价格写明是淏盛能源持有5.1亿吨煤炭资源价格以1.5元/吨计算,以总价值不低于7.76亿元挂牌转让。

12月26日晚,昊华能源以重大事项为公告为由27日全天停牌。

12月27日,昊华能源才发布公告,自2015年起合并口径资产虚增约28亿元,少数股东权益虚增约14亿元,2015年公司归母净利润虚增约14亿元。

如果京东方没有公告这笔挂牌转让股权,昊华能源这笔资产是不是依然会躺在账上?将投资者蒙在鼓里。

两次收购股权 前后不一

昊华能源原来是北京市煤业集团改制的国企,京东方能源的母公司是京东方集团,前身是北京市显像管厂,它们背后都属于北京市国资委管辖,是地方国企。

十年前,内蒙古鄂尔多斯地方政府为了吸引投资,政府当然要拿点甜头出来,作为拥有国资背景的京东方,获得了政府给的煤炭探矿权,会计上作为无形资产核算。

为此,京东方成立了京东方能源公司。

2010年10月,京东方与鄂尔多斯政府签署了合作备忘录,计划在鄂尔多斯地区新建生产线,这个项目名字特长,我们就简称“ AO项目”,市政府承诺为其提供煤炭资源。

2012年,内蒙古自治区人民政府通过了京东方配置9.6亿吨煤炭资源的事项,巴彦淖尔井田的开发主体为京东方能源公司,这也就是这块煤炭资源的来源。

但其实早在2011年10月,昊华能源就第一次收购了京东方能源20%股权。

根据京东方与当地政府签署的投资框架协议,京东方在鄂尔多斯市设立京东方能源,未来将配置煤炭资源4.5亿吨,并负责开发建设。

也就在此时,昊华能源出资9亿元收购京东方能源20%股权。

第二次收购,2015年3月,昊华能源出资17.2亿元收购京东方能源30%股权,取得京东方能源控制权,京东方能源纳入昊华合并报表。就在此时,合并报表按9.6亿吨的价值入账,多计5.1亿吨资源。

前后两次为什么会出现如此大的差异?那5.1亿吨资源去哪里了?

在京东方发布的转让淏盛能源股权的公告中,可以看到淏盛能源采用公开挂牌方式转让,交易对手还无法确定。交易价格写明是淏盛能源持有5.1亿吨煤炭资源价格以1.5元/吨计算,以总价值不低于7.76亿元挂牌转让。

原来,5.1亿吨煤炭探矿权在京东方全资子公司淏盛能源手里!

其实就在2015年1月,内蒙古国土资源厅就出具函件,明确规定京东方集团获得巴彦淖井田9.6亿吨中的5.1吨配置给淏盛能源。所以前期京东方能源实际只拥有4.6亿吨配置的资源量。

这就很奇怪了,昊华能源2011年第一次买京东方能源的时候就知道只有4.5亿吨煤炭资源,第二次买的时候怎么就算上分配给淏盛能源的5.1亿吨,合计9.6亿吨入账呢?

昊华能源可能连自己买的公司都不清楚吗?还是另有隐情?

目前交易所已经要求昊华能源进行解释,明确说明是否存在刻意隐瞒事实的情形。

不免让人遐想,这次事件背后肯定存在利益输送链条!

业绩变脸 空手套白狼?

这笔收购交易进行彼时,京东方正处于亏损状态,2008年至2010年分别亏损-9.97亿元、-0.65亿元、-22.68亿元,而2011年扭亏为盈,实现净利润6.94亿元。

恰巧在2011年10月,就将刚刚成立不久的京东方能源股权出让,出让80%的股权立刻为京东方带来了37亿元的投资收益,不仅扭亏为盈,还顺带做了14亿元的资产减值。

京东方A利润总额(亿元)

京东方之前发布2011年业绩预告,预计亏损30亿元至32亿元,在这笔交易后,修正为盈利3亿元至5亿元。

而出售股权几乎没有成本,因为京东方能源本质上就只有政府送的探矿权,而这个探矿权直到2019年4月才取得。

当时配置给京东方能源的煤炭资源额度为4.5亿吨,以4.5亿吨煤炭资源评估价值44亿元为基础,京东方能源60%的股权作价27亿元,出让给北京工业发展投资管理有限公司(下称北工投),北工投为北京国资委全资控制的子公司。

20%股权作价9亿元,出让给昊华能源。第一并购时,昊华能源在2011年已理应明确知晓,京东方能源的拟获配煤炭资源为4.5亿吨。

而昊华能源收购京东能源后,一直没有贡献利润,2018年京东方能源净利润为-20万元。

如今,京东方能源多计了5.6亿吨煤炭资源,将减值28亿元无形资产,原账面53亿无形资产减值后只剩下25亿元。

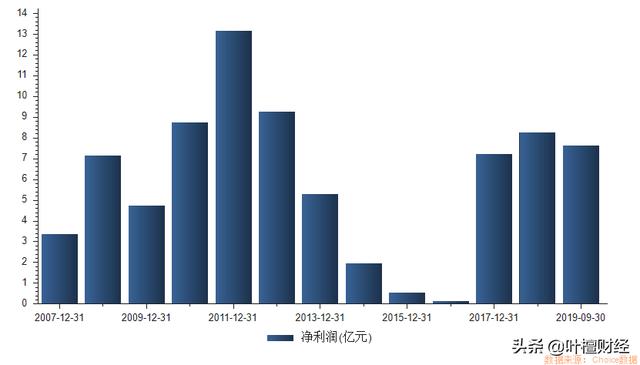

昊华能源近几年业绩平平,自2012年起,营收和净利润均大幅下降,2017年和2018年有所缓和,2019年三季度实现总营收42.21亿元,净利润7.65亿元。

昊华能源净利润(亿元)

谁来担责?

除了主体以外,中介机构也负有不可推卸的责任。

当时负责昊华能源交易的是瑞华会计师事务所,发现近年来瑞华审计的公司爆雷特别多。百亿造假案的康得新、“扇贝跑路”的獐子岛、账上18亿现金的辅仁药业却拿不出6000万分红款,还有伪造13亿元应收票据的华泽钴镍。不少爆雷公司背后都是瑞华会计师事务所。

本应发挥好资本市场“看门人”的审计机构,为何频频爆雷?

审计行业竞争激烈、价格低,是国内不少审计公司的现状,审计费用一定程度上折射了企业和事务所的关系、利益诉求,财务状况不好的企业,更需要“财技”来掩饰,其中利益往来不多说,自然审计报告质量就大打折扣。

还有矿业权评估机构,公告显示,当年矿业评估机构为背景国融兴华矿业权评估有限公司。还有中银律师事务所、北京国融兴华资产评估有限责任公司也是昊华能源收购京东方能源的中介机构。

除此之外,昊华能源发行的公司债券信用评级报告,由大公国际资信评估有限公司,多次被提及京东方能源的巴彦淖井田10亿吨优质煤资源,而不是4.5亿吨。

这么多环节,会计师事务所、律所、资产评估、信评机构,都挡不住这出“乌龙”?

总结:昊华能源并非自爆,京东方转让股权牵扯出四年前的并购估值差错,当年这笔交易给京东方带来了不小的利益,才有了后面的发展,背后必有利益输送链条。另一方面,上市公司爆雷频频,是否该思考监管体制的问题,既要严惩当事主体,也要追究第三方机构的责任!

-- END --

,