现在走在大街上,你不聊个什么人工智能/大数据,你都不好意思说自己混在北上广。大学你不上个什么北大清华,出来找工作都是个问题。很多三四线的同学不这么想,我为啥要去北大清华,我就上我们省内的学校,选个什么规划专业,毕业分配到当地的国土资源和房地产管理局,把自己的房子给规划成拆迁房,坐等拆迁征收,就可以带着老婆孩子愉快的环游世界。想想是不是很激动啊,让那些人工智能/大数据都见鬼去吧。二丫想想现在的公务员也不敢这么嚣张吧!不过,这个梦,昨天晚上,没啦。他们梦醒了,绝大多数买不起房的同学,梦回来了。

没错,梦醒的那一部分人,他们就是中国一类特殊的人群------拆迁暴发户。

二丫先替他们解释一下:你们这些群众千万不要仇富啊!人家毕竟是被迫富有起来,他们“发家致富”是靠正规渠道------得益于特殊的“政策红利”呗!

那么这个“政策红利”到底是怎么回事呢?

归根结蒂是棚改货币化安置的结果。三四线城市又是棚改的主战场,棚改货币化安置架起了三四线城市去库存和基础货币投放的桥梁。

附注:

棚改分为两种,一种是货币安置,一种是房产置换,而货币安置的最主要资金来源就是棚改货币化。棚改货币化就是指危房改造中产生了大量的拆迁,需要安置住户,以前的模式是拆房还房。而棚改货币化安置,就是拆一套房子,政府直接发钱给拆迁户,然后去城镇自己买房。政府的钱从哪里来呢?那是地方政府拿土做抵押,向国开行贷款,拿到钱后再付给棚改居民,让居民自己去买房。这也就意味着,大量棚改区居民拿到了央行间接发放的资金,进而大大刺激了当地的市场需求,大量库存房也卖出去了,三四线城市的去库存也完成了。

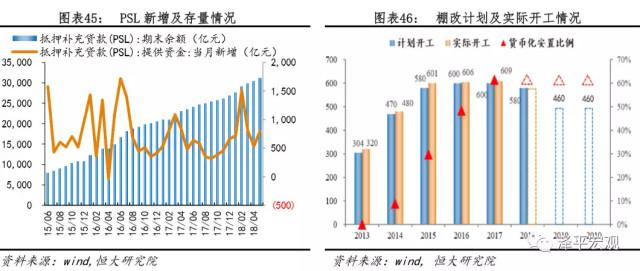

资金来源:央行2014年创设PSL并通过国开行、农发行发放棚改贷款,为棚改提供了丰富的资金来源。2017年PSL累计新增6350亿,年底余额2.69万亿,同增30.8%。2018年以来棚改货币化安置步伐继续,1-5月累积新增PSL 4371亿,同增76.9%,余额3.1万亿,同增33.1%。简单的说,PSL几乎是中国版的量化宽松,是一种相对比较隐秘的放水方式。

附注:

PSL全称抵押补充贷款。有两层含义,首先量的层面,是基础货币投放的新渠道;其次价的层面,通过商业银行抵押资产从央行获得融资的利率,引导中期利率。PSL是棚改货币化资金的主要来源。地方政府棚改货币化资金来源主要有四种途径,一是财政拨款,主要包括中央和地方,中央财政拨款计入中央补助城镇保障性安居工程专项资金,此类资金的数目占比很小,地方财政拨款纳入地方住房保障支出;二是政策性银行贷款,即国开行和农发行的棚改专项贷款,央行PSL投放是此类专项贷款的重要来源,占80%左右。三是商业贷款,四是地方政府发债,例如棚改专项债。2017年,PSL全年投放额为6350亿元,2017年12底期末余额为26876亿元,全年国家开发银行发放棚改贷款10842亿元,农发行发放棚改贷款超过4000亿元,可以看出PSL是棚改专项贷款的重要资金来源,对政策性银行发放棚改贷款具有引导作用。

分省市来看:山东、贵州、湖南、湖北是棚改大省,17年计划新开工在40万套以上,辽宁、吉林、内蒙古货币化安置比例较高,均在70%以上。综合来看,各省货币化安置比例均在50%以上。按照2017年5月24日国务院召开常务会议确定的2018-2020年三年棚改计划,棚改1500万套,货币化安置比例按60%保守估计,按套均去库存85.1平计算,三年将去库存7.7亿平,预计占商品住宅需求面积总量的17.3%。通俗点说就是拆迁户有钱了,靠政府补贴的钱去买商品房,一方面是征收户买了“小洋楼”,另一方面帮助三四线城市消化商品房库存。

房地产公司也是跟着赚得盆满钵满。从相关资料查询:从近三年碧桂园的拿地布局可以看出,碧桂园的拿地方向主要集中于热点二线城市和重点的三、四线城市。一方面,碧桂园在招拍挂市场上继续加码福州、济南、合肥等二线热点城市,同时也增加东莞、滁州等核心城市周边三四线城市的土地储备。碧桂园的战略意图从来都不偏离三四线城市,积极参与棚改项目,所以碧桂园成为了棚改的受益者,2017年碧桂园销售金额5508亿元,同比增长78.3%,成为地产一哥。同时在A股中,因为参与棚改,券商们分别给予北京城建积极的评价。申银万国甚至认为,北京城建是棚改新政中受益最大的企业。

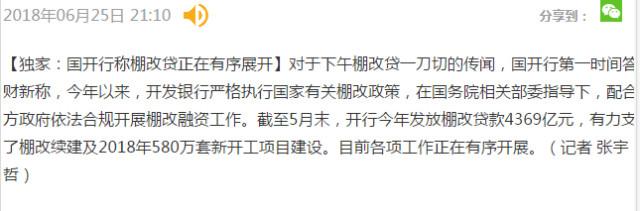

躺着赚钱的日子总是是短暂的。这两天传出的消息估计让某些人睡不着觉了。据新闻报道:“国开行总行回收了棚改项目的合同审批权限,此前在分支行可以签订的,现在必须总行审批,但并未暂停所有棚改项目,目前仍在进行中的项目依然继续执行。此外,过去曾经货币安置为主的方式,今年以来多以实物安置为主。”

另外一则消息是关于国开行的棚改贷款。

即使出现两条不同新闻,要分辨的是棚改货币化和棚改贷款是两个概念。那么问题真的来了,国开行一“失宠”,那些想靠拆迁暴发的人要哭了,房地产公司要心慌了。国开行权力被总行回收,今后很难再“呼风唤雨”。拆迁户赚钱的套路被断,要钱没有就房一套,还想环游世界吗?别做黄粱梦了,现在连上坑都难!

房地产公司是一直面临资金紧张的巨大压力,政策一变动,“割韭菜”真的要重新调整策略了。 新政一出口,地产抖一抖,今日A股地产板块大跌,地产股东们是要哭呢?还是哭呢?

一部分人白日梦破了,另一部分人想笑了。老百姓的福音要来了?有评论员表示,这次对楼市构成重大利空,利空量能相当于五次降准的利好! 二丫认为部分三四线城市开发商未来可能降价。

一方面是“创新型”的加杠杆融资方式基本被叫停,另一方面开发商本身相当缺钱,而目前市场融资成本高,只有加快三四线城市项目“周转速度”才能回笼资金。

在需求方面,棚改货币化安置透支了三四线城市住房需求,2017年棚改对于房地产销售拉动已经达到最高点,2018年边际弱化已有所体现。

特别是2017年以来,三线城市的新建商品房价格和二手房价格与一二线城市同比增长变动趋势出现了背离,同比增长大幅提升,尤其是2017年,三线城市同比增长上升至高位。三四线城市作为主要人口流出地,其住房需求一大部分是由棚改货币化安置释放的改善型需求,支撑了2017年其城市房价。

而棚改货币化安置资金的源头为PSL,因此,抵押补充贷款的溢出效应间接拉动了三四线城市房价上升。在政策方面,多省份改变货币化安置表述,预计棚改货币化安置比例上升有限。2016、2017年政策主要方向是提高货币化安置比例,今年各省关于棚改货币化安置表述的转变,预示今年棚改对经济的提振作用或弱于往年。

现实中,很多在三四线买房的人,其实都是在一二线工作的,他们在一二线工作生活,但由于高房价实在让他们心累,一二线买不起,看到三四线暴涨,才改变主意回老家置业。这下好,钱都被套在三四线城市了,在一二线城市奋斗就更没指望了。那边房子空着没人住,也卖不掉,这边苦逼苦的连房租都付不起,想想就崩溃。你还指望他能通过消费拉动经济?房地产不但在扭曲中国经济,更是在透支年轻人的生活和未来。

上周四我们的头条节目《国家终于出手房地产,374套房的贪官无处逃生》查到的资料显示:国家电网公布了空置率的调查结果,从每户电表数据来看,一年一户用电量不超过20度认为是“空置”。算下来,2017年,小城市房屋空置率13.9%。虽然数据不完善,但说明三四线房价泡沫的确不小。

不过分析三四线房价还是要从多个维度,即短期看金融,中期看土地,长期看人口。

“不识庐山真面目,只缘身在此山中”。房子最终是用来住的,不是用来炒的,有些三四线城市炒的这么高,不怕最终炒糊了吗?这次可谓是一个明显的信号,再联系前不久也出现了不动产信息全国联网的消息,二丫提醒一下老百姓,必须要看清三四线城市炒房过热背后的真实原因,要不然小心哪天当了接盘侠,那就真的心凉凉喽!

#今日互动话题#

房子是用来住的,不是用来炒的,三四线的房价这两年真的是增速很快,记得去年雄安刚起来的时候,花环小编家乡离雄安挺近的,当时两个月房价就涨上去翻了一倍,可见泡沫有多大~小伙伴们的家乡房价怎么样?来留言区聊聊吧!

中报披露渐近,业绩地雷有风险,还要多多关注有风险的个股,在德林社公众号对话框回复“中报排雷”查看中报业绩预告同比亏损50%以上的个股名单。

,