电商代运营

电商大潮下,国内外品牌纷纷入驻天猫、京东、拼多多等大型电商平台,电商代运营应运而生。十余年的发展后,排名靠前的电商代运营纷纷涌向资本市场,继壹网壹创(300792.SZ)、丽人丽妆(605136.SH)、青木股份(301110.SZ)等陆续登陆A股后,杭州碧橙数字技术股份有限公司(以下简称“碧橙数字”)也拟冲刺创业板,目前状态为“已问询”但公司未回复状态。

但钛媒体APP注意到,电商大环境疲软的背景下,近两年电商代运营普遍日子不好过,不仅难有前些年的爆发式增长,业绩快速下滑甚至亏损成为主流,碧橙数字或难幸免。与此同时,碧橙数字高度依赖品牌方,历史上股权转让定价悬殊,创始股东之一因开设赌场罪被判刑等问题亦值得投资者关注。

毛利率持续下滑增收难增利

碧橙数字自我定位为国内领先的电子商务综合服务商,主要从事的电子商务服务包括品牌零售、品牌运营管理、渠道分销、品牌数字营销等。

业绩来看,碧橙数字增长愈加乏力。2019年-2021年,公司分别实现营业收入6.12亿元、8.67亿元和12.08亿元,同比增速分别为44.15%、41.58%、39.44%;对应各期净利润分别为4394.74万元、7263.81万元和7797.56万元,同比增长81.71%、65.28%和7.35%。

业绩增速急剧下滑的背后是公司毛利率的持续下行。2019年-2021年,公司综合毛利率分别为34.31%、32.79%和27.60%,且在连续的下降后,公司2021年毛利率处于行业最低水平。

(数据来源:wind)

公司解释,“2021年毛利率下降,低于同行水平,主要系公司品牌零售业务中拼多多平台收入占比较高以及渠道分销成本价处理妮飘存货影响。”

事实上,碧橙数字2021年的增收不增利并非孤案。随着电商消费业态增长趋于平缓,代运营商们整体业绩不太理想,无论营收还是净利润,均有3家同行录得负增长。进入2022年一季度,经营形势更加不乐观,5家已披露一季报的同行净利润悉数下滑。

以行业老大宝尊电商为例,2021年,其实现营收93.96亿元,同比增长6.15%;净利润-2.20亿元,同比下降-151.6%。

营收规模与碧橙数字相当的若羽臣日子也不好过,2021年、2022Q1,分别实现营收12.88亿元、2.84亿元,同比增长13.44%、5.63%;净利润2868.36万元、350.94万元,同比下滑67.42%、81.33%。

(数据来源:wind)

另外,从自身来看,碧橙数字子公司半数亏损也为拖累之一。招股书披露,截至目前,公司旗下有17家公司,其中包括14家全资子公司、1家控股子公司、1家参股公司以及颐华正德(持有55.00%股权但不实际控制)。刨除2022年1月设立的四川碧橙和已停止经营的颐华正德外,公司旗下15家公司中有7家亏损,包括安徽碧橙、杭州扬趣、碧橙电子、杭州洛书、舒适家、香港启鹤和北京亿趣。

高度依赖合作品牌方

根据业务划分,碧橙数字核心业务为品牌零售业务和品牌运营管理业务。品牌零售业务是从品牌方或其代理商采购商品并在线上店铺销售,品牌运营管理业务

则为向品牌方收取运营管理服务费。但无论哪一类业务,电商代运营的商业模式关键的就是“为品牌提供服务”,所以对主要合作品牌方高度依赖。

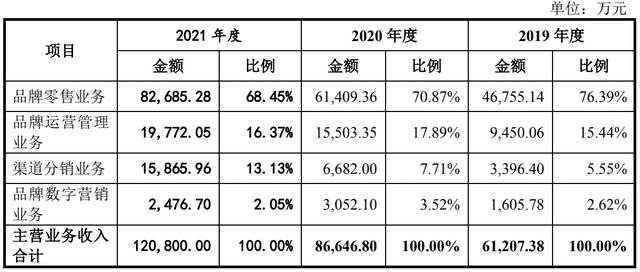

(碧橙数字收入构成情况,来源:招股书)

数据显示,2019年-2021年,碧橙数字零售业务收入前五名品牌收入分别达到4.13亿元、5.11亿元、6.70亿元,占品牌零售业务收入的88.32%、83.18%、81.07%。其中,林内、欧姆龙连续三年位列公司前五大零售品牌。

运营管理的品牌则主要为西门子、海俪恩/海昌、美的/小天鹅、美年大健康、巧虎、欧姆龙、妮飘等,2019年-2021年,品牌运营管理收入前五名的品牌收入分别为7351.84万元、1.14亿元、1.18亿元,占该项收入的比重分别为77.80%、73.38%、59.69%。

需要注意的是,包括碧橙数字在内的电商代运营早期纷纷靠服务知名品牌快速崛起,但它们与品牌的绑定并不稳固且话语权较弱,许多品牌在壮大后会切换与代运营商的合作模式甚至自建团队进行电商运营和营销,这势必会给依赖品牌的代运营商带来重创。

以丽人丽妆为例,今年一季度公司营收、归母净利润分别下滑5.35%、71.47%,主要原因即为公司运营的旁氏、凡士林品牌等从电商零售业务模式转变为品牌营销服务模式。

无独有偶,2020年壹网壹创的主要品牌商百雀羚从原来的品牌线上营销服务切换为品牌线上管理服务,直接导致其当年品牌线上营销服务同比下降48.64%,营收下降10.49%。

碧橙数字对品牌集中度高的风险自然也心知肚明,公司在招股书中特别提示,“若公司与主要合作品牌方的稳定合作关系发生变化,或者公司主要供应商的经营或财务状况出现不利变化,短期内公司经营业绩将受到不利影响。”

同时段股权转让定价悬殊

经营和商业模式之外,碧橙数字的历史沿革亦值得深究。

公司前身杭州曼博休闲用品有限公司创始于2010年5月,设立时注册资本仅10万元,股东为徐文佳和杨婷。2013年9月,刘宏斌、冯星、杜鹏三人看好电商行业的发展前景,共同投资碧橙有限开展电商代运营业务,出资比例分别为49%、25.5%和25.5%,公司注册资本增加至100万元。后来随着公司不断增资扩股和股权转让,公司股权更加分散,截至目前,三人仍为前三大股东,分别持股20.12%、17.37%和16.42%,但公司为无实际控制人状态。

尤其值得注意的是在公司IPO前三年的历史沿革中,公司估值蹭蹭蹭上涨,创始股东套现也频繁进行,甚至在时间接近的股权转让和增资中,定价十分悬殊,商业合理性存疑。

2019年1月,公司股东程力将持有的公司出资额114.49万元元(对应公司10%的股权)作价2500.00万元转让给上海橙尚,彼时价格为21.84元/注册资本,公司估值2.50亿元。同年7月,上海橙尚以同样的价格将持股分别转让予王华、王慧敏、徐海进和杭州橙灵;同时,温岭泽新将持有的出资额45.80万元、34.35万元转让给杭州橙飞;利欧股份将出资额114.49万元转让给刘宏斌,转让价格也为21.84元/注册资本。

2020年3月10日,碧橙有限再引入新股东,刘宏斌将其持有的公司出资额 83.27 元、31.22万元分别作价4000万元、1500万元转让给苏州中新兴富、宁波致信,此次股权转让价格为48.04元/注册资本。

6天后的2020年3月16日,碧橙有限又进行了一次股权转让,杜鹏、冯星分别将其持有的公司出资额28.62万元、7.16万元作价1800.00万元、450.00万元转让给秦大乾;冯星将其持有出资额 21.47万元作价1350.00万元转让给张萍;杭州橙飞将其持有出资额3.18万元、8.27万元、11.45万元及11.45万元作价200.00万元、520.00万元、720.00万元及720.00万元分别转让给张萍、王雯、宁波致信及邱昌伟。这一次,股权转让价格快速涨至62.89元/注册资本。

2020年4月,碧橙有限增资,注册资本从1144.90万元增至1192.61万元,新增注册资本47.70万元由常州彬复以货币出资3229.17万元认缴。增资价格再次抬升67.70元/注册资本。到此时,公司估值已经飙升至8.11亿元,也即10个月间,公司估值增加了2倍余。

另外,值得一提的是,2019年1月,公司主要股东之一杜鹏因开设赌场罪被杭州市下城区人民检察院提起公诉,2020年6月杭州市下城区人民法院判处杜鹏有期徒刑一年七个月,缓刑二年,并处罚金人民币2万元。(本文首发钛媒体APP,作者|苏启桃,编辑|崔文官)

,