(报告出品方/作者:信达证券,娄永刚、黄礼恒)

一、云母提锂:工艺突破,成为锂资源供应的重要一极随着锂云母提锂技术的突破和工艺的进步,锂云母提锂已实现规模化生产,生产成本达 到锂行业平均成本(永兴材料目前平均碳酸锂生产成本为 3.3~3.6 万元/吨),并且产品较 为稳定,已经获得下游正极材料厂商的认可。锂云母逐渐成为锂资源供应的重要一极。

发展锂云母已成为战略性需要

中国锂资源对外依存度高达 70%。世界锂资源主要分布在智利、澳大利亚、阿根廷,中 国锂资源储量仅占 7%。同时中国锂盐产能较大,截至 2020 年碳酸锂产能和氢氧化锂产 能约 50.69 万吨 LCE,全球锂盐产能约 78.57 万吨 LCE,约占全球的 65%。因此中国锂 资源对外依存度较高,约有70%的锂矿依赖于海外进口,其中澳大利亚进口比例达到60%。

自 2018 年起,中澳关系逐渐恶化。2021 年 5 月,国家发改委发布声明,宣布暂停与澳 联邦政府相关部门共同牵头的中澳战略经济对话机制下活动,中澳关系进入紧张状态。

锂资源作为锂电新能源核心材料,有“白色石油”之称,2016 年起已上升为中国国家战 略储备资源,资源开采受国家保护。为应对中澳关系恶化带来的锂资源供应安全问题, 国内的锂资源开发力度和速度或将强化。

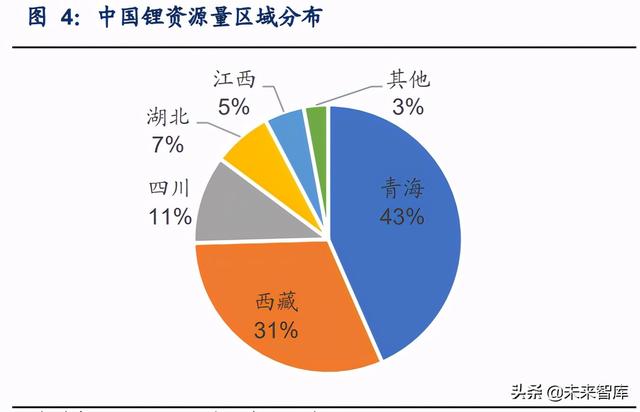

中国的锂资源主要为盐湖、锂辉石和锂云母。其中盐湖锂占比 83%,主要分布在青海和 西藏;锂辉石占比 15%,主要分布在四川;锂云母占比 2%,主要分布在江西。

盐湖资源方面,青海省人民政府 2021 年 5 月 20 日基于国内外资源及产业发展现状,在 北京组织召开《建设世界级盐湖产业基地规划及行动方案》,打造“盐湖 ”绿色低碳循 环盐湖产业生态,推动盐湖产业与新材料、新能源以及碳中和的紧密协同联动。

锂辉石资源方面,四川矿石锂资源占世界矿石锂的 6.1%、全国的 57%。虽然目前四川锂 矿资源勘查程度和开发程度较低、多以中型矿床为主,但未来随着勘查投入持续加大,锂资源开发潜力将巨大,四川政府也在致力于将四川省打造成中国锂电企业战略布局重 地。

宜春的锂云母作为中国第三极锂资源,战略地位逐渐显现。宜春国资委全资此前成立了 宜春矿业公司,对市内矿山进行统一管理,通过全资或参股的方式控制宜春市内的含锂 矿山。

在“双碳”目标的驱动下,新能源汽车及储能行业锂需求将迎来大幅增长。我们预计 2021 年全球电动车销量将超过 550 万辆,增幅约 70%;同时预计 2021 年全球锂需求约 46 万吨 LCE,同比增加 40%。至 2025 年,全球新能源车产量将超过 1800 万辆,锂需求 达到 122 万吨 LCE(其中动力电池需求 95 万吨,占比 78%)。

根据我们预测,2020、2021 年锂资源供给边际增量分别为 0.8、8.9 万吨,均低于需求 边际增量 3.1、13.2 万吨;2022、2023 年在考虑了 Altura 和 Wodgina 复产的基础上, 供给边际增量超过需求边际增量;而 2024、2025 年,锂资源供给边际增量均小于需求 边际增量。因此,在需求不出现超预期变动的情况下,如果锂资源企业按照规划正常投入资本开支确保扩产项目如期投产,则 2022 年下半年到 2023 年锂资源供给比较充足, 2024 年起再次紧缺。但如果需求持续超预期增长,且锂资源企业资本开支或扩产进度低 预期,则 2022 年锂资源供给将继续紧张。

长期看,锂盐一二线龙头企业已经具备成熟的锂盐生产线、技术团队及稳定的客户,产 能复制扩张周期将明显缩短,一般不超过 1 年。而锂资源端由于不同矿山(盐湖)开发 条件各异,产能不具备可复制性,扩张周期更长、资本开支更大,同时受制于部分国家 政策限制,锂资源的获取和控制难度也非常大。若需求持续高速增长,则资源端的产能 扩张可能在很长一段时间内均处于落后状态,导致资源供给不足。因此,我们认为锂资 源将成为中长期限制行业发展的主要瓶颈。

全球来看锂云母资源主要集中在中国江西。中国拥有亚洲储量最大的锂云母矿,随着锂 云母提锂工艺的优化,锂云母已实现规模化生产,其储量丰富、原矿成本较低的优势逐 渐显现,因此发展锂云母提锂将成为中国战略性需要。

锂云母原矿品位较低

锂云母属于云母族矿物,化学式为{2−1 [24−210](, )2}(: 0~0.5),含 Li2O 为 1.23%~2.90%,另外还含有钾、铝、硅、氟等杂质,因此锂云母提锂的重点为 高温脱氟。锂云母精矿采选后的 Li2O 含量通常为 2.0%~3.5%。

锂辉石属于辉石族矿物,化学式为26,理论上含 Li2O 8.03%。锂辉石共有-锂辉 石,-锂辉石,-锂辉石三种变体,提锂过程中需要考虑到前期进行高温晶型转换的问 题。通常需要将稳定的天然锂辉石矿(-锂辉石)通过高温焙烧转变为活性较高的-锂 辉石后再进行后续的提锂工艺。化学级锂精矿中的 Li2O 含量通常为 5%~6%。锂云母原矿品位较低,一般为 0.3%-0.6%,低于锂辉石的 1%-1.5%。

锂云母提锂工艺不断优化升级

锂云母提锂方法主要有石灰焙烧法、硫酸焙烧法、硫酸盐焙烧法、氯化焙烧法和压煮法。

与锂辉石相比,锂云母在提取过程中主要面临杂质较多,尤其是含氟元素。云母以硅酸 盐的形式存在,结构较为严密,在前期需要进行高温焙烧脱氟处理,使原矿结构松散, 再进行下一步的研磨。另外后期氟元素在反应过程中易产生氢氟酸,腐蚀设备,造成生 产无法连续。

锂云母提锂初期主要采用石灰石焙烧法,由于除杂过程复杂,废渣量大等缺点已逐渐被 淘汰。后企业采用硫酸法生产较多,但硫酸法易产生氟硅酸,对设备防腐蚀性要求较高。 目前宜春地区的企业多采用硫酸盐焙烧法进行生产,初期主要采用硫酸钾,现通过使用 硫酸钠、硫酸钠钾等进行替代,进一步降低了生产成本。

近几年,江西地区的 4 家主要锂云母提锂企业(永兴材料、江特电机、飞宇新能源、南 氏锂电)已经进行技术改进,实现了低成本规模化生产。

在焙烧阶段,企业现多采用复合盐焙烧替换老式的石灰石焙烧,提高了锂的浸出率,同 时使氟元素多以氟硅酸盐和氟化钙的形式存在,固氟效率提升至 99.5%以上。永兴焙烧 过程中采用隧道窑,温度控制更加精确稳定,进一步提升了锂的浸出率。江特通过优化 辅料配比,使单吨碳酸锂成本降低 1000 元/吨。

在浸出过滤阶段,永兴使用 MVR 蒸发浓缩装置,实现了自产混合盐循环利用,降低了辅 料成本。

在沉锂工艺阶段,通过对工艺的优化,永兴和江特均实现了一步法得到电池级碳酸锂, 产品结构实现优化,电池级产品占比提升。

副产品综合利用可继续降低锂云母提锂成本

锂云母提锂过程中,同时会生产大量的长石粉、钽铌锡精矿等副产品。其中长石粉是制 造陶瓷、玻璃的重要材料,而宜春高安是全国第二大陶瓷生产基地,周边县市也建有大 量的陶瓷生产线,可良好的消化锂云母提锂公司产生的长石副产品;钽铌主要应用于国 防、航空航天、电子计算机等领域。中国属贫钽国,目前国内矿山年产钽铌精矿 400 吨 左右,其中宜春钽铌矿占 50% 。通过对副产品的综合回收利用,可有望实现锂云母精 矿的生产零成本。

锂云母提锂的综合利用成本还有下降空间。按照行业锂云母矿山平均水平来计算,假设 0.5%品位的矿山,选矿回收率为 70%,则 120 万吨的原矿可生产 16.8 万吨的 2.5%的锂 云母精矿,进一步可满足 7300 吨的碳酸锂生产。由于锂云母生产过程中,产生的绝大部 分副产品为长石,因此我们假设长石粉价格 45 元/吨~65 元/吨进行成本弹性测算,发现 销售长石粉的收益可使单吨碳酸锂成本降低 0.64~0.92 万元。

另外,长石粉中大概含有 25%的石英粉,目前工艺无法将石英与长石进行分离,使得石 英只能按照长石的价格低价出售。假以时日,若工艺进步使石英有效分离,则副产品收入可使单吨碳酸锂成本降低 1.11~1.47 万元。

二、锂云母格局:聚焦中国江西宜春世界锂云母资源主要分布在津巴布韦、加拿大、美国、墨西哥和中国等地。其中中国的 锂云母资源主要分布在江西宜春、湖南正冲和尖峰岭、广西栗木等地。

宜春市锂云母资源丰富且增储空间较大。江西为全国 4 大锂矿省份之一,其中江西的锂 云母主要集中在宜春市,宜春市享有“亚洲第一锂都”的美誉。根据《宜春地区锂资源 类型及工业应用报告》等政府资料,宜春市及下属县市拥有探明可利用氧化锂储量逾 258 万吨,折碳酸锂 636 万吨。其中宜春钽铌矿可开采氧化锂的储量为 110 万吨,是全球最 大的锂矿山之一。而实际上,宜春市的矿山含有大量未详勘地区,例如永兴的化山瓷石 矿仅详勘了 20%的区域,江特的茜坑仅详勘了 40%,另外还有奉新县联盟陶瓷土矿 2020 年末公开招标进行新增储量测定。因此,宜春市锂云母未来的增储空间较大。

宜春市的锂及稀有金属矿床主要分布于新坊矿区和宜丰-奉新矿区。新坊矿区主要包含宜 春钽铌矿,宜丰-奉新矿区主要包括袁州区新坊乡、宜丰县花桥乡和同安乡、奉新县上富 镇以及高安市(县级市)的伍桥镇和华林山镇。

根据宜春市统计数据,截止 2019 年 7 月,宜春市全市已取得采矿权证的含锂矿山共有 29 个,已取得采矿权证的锂矿山资源储量超过 5 亿吨,氧化锂品位在 0.4-1.6%之间,氧 化锂储量超过 190 万吨。另 9 个探矿权的锂矿山资源储量超过 2 亿吨。

宜春市含锂矿山分布集中,其中新坊乡以 414 矿为主,资源储量 1.4 亿吨,氧化锂品位 0.38%;花桥乡主要为永兴的化山瓷石矿和飞宇的花桥大港瓷石矿,资源储量总计 1.37 亿吨,氧化锂品位 0.39%~0.51%;同安乡以江特的狮子岭矿山为主,狮子岭为茜坑矿山 的一部分,茜坑暂未完全勘探,据茜坑二期勘探数据显示(勘探面积为 1.7 平方公里, 约为茜坑面积的 16%),茜坑 332 333 334 资源量共 1.1 亿吨,氧化锂品位 0.46%。

江西地区锂云母提锂产能已初具规模,在碳酸锂高价刺激下,产量具备加速释放的动力, 但仍受制于资源的供应。目前具备成熟锂云母提锂技术的主要有永兴材料、江特电机、南氏锂电和飞宇新能源四家企业,其中除了南氏锂电锂资源主要依赖外购宜春钽铌矿 (414)的精矿外,其他三家主要依赖自有矿山供应。根据各家未来发展规划,永兴材料 的产能持续扩建中,预计 2021 年 Q3 末和 2022 年 Q1 末分别有 1 万吨碳酸锂产能投产; 江特电机未来的扩产计划重心为前期规划的锂辉石产线,以及对锂辉石产线进行兼容改 造,以便在锂辉石资源不够的情况下改用锂云母生产碳酸锂;南氏锂电已经建成 6 万吨 的产线,未来继续产能爬坡;飞宇新能源暂无扩产计划。

永兴材料:锂云母提锂工艺技术领先

永兴材料主要从事新材料业务与新能源业务。其中新材料业务主要为特钢新材料,新材 料业务主要指公司以锂瓷石矿为原料加工生产电池级碳酸锂。

公司的新材料业务主要由永诚锂业与永兴新能源负责,公司下辖两座锂云母矿山,权益 资源量约 21 万吨 LCE;目前矿山生产规模共 125 万吨/年,永兴选矿能力共 170 万吨/ 年。同时,公司于 2020 年中建设完成了 1 万吨的电池级碳酸锂生产线,三季度达产以来, 共生产电池级碳酸锂 6000 吨,生产状况良好。

公司控制的两处锂云母矿山分别为化山瓷石矿和白水洞高岭土矿。

化山瓷石矿位于宜丰县花桥乡白市村,永兴持股比例为 70%。矿权面积 1.8714 平方公 里,目前已对 0.38 平方公里的土地进行了详勘,累计查明控制及推断的经济资源量 4507 万吨,可采储量为 2,615.65 万吨,伴生氧化锂为 10.20 万吨,氧化锂品位为 0.39%。化山瓷石矿于 2020 年 12 月 29 日宣布正式投产,生产规模 100 万吨/年。据公司公告,2021 年 2 月拟投资建设白市村化山瓷石矿年产 300 万吨锂矿石技改扩建项目。

白水洞高岭土矿采矿权归属花锂矿业,永兴材料持股比例为 45.8%。矿山位于宜春市花 桥乡,矿区面积 0.7614 平方公里。该矿山一直在开采运营中,2015 年 4 月-2019 年 12 月份,共采出矿石量 36.75 万吨。截至 2019 年 12 月底,白水洞高岭土矿剩余可开采 数量为 564.67 万吨,剩余伴生氧化锂可采金属量 2.46 万吨。公司已于 2018 年 12 月 31 日与花锂矿业签订了《长期合作协议》,协议规定花锂矿业需根据永诚锂业每月提交 计划按时供应同批次中的优质原矿石,在保障永诚锂业正常生产后仍有富余的可以根据 上级管理政策对外销售。协议长期有效,为公司锂电材料业务的长期发展提供了资源保 障。

选矿方面,永兴新能源现拥有 120 万吨的选矿产能,此为一期项目,已接近设计产能; 永诚锂业拥有 50 万吨的选矿产能。为配套产线上下游的建设,永兴新能源计划二期 180 万吨/年的选矿项目正加紧筹备,预计项目建设周期 12 个月,投产时间为 2022 年。

锂盐生产方面,永兴新能源规划了 3 万吨的电池级碳酸锂产能。目前一期 1 万吨的两条 产线已经于 2020 年 Q1 和 Q2 分别投产。剩余两条各 1 万吨/年的产线计划分别于 2021 年三季度末和 2022 年一季度末建成投产。届时,白市化山瓷石矿用于支撑投产后年产 3 万吨的电池级碳酸锂产能。

综合来看,在项目建设顺利的情况下,预计 2022 年底,永兴材料将形成 300 万吨的主力采选矿产能及配套的 3 万吨电池级碳酸锂产能。

永兴材料采用隧道窑技术提取锂云母,技术先进,生产成本进一步降低。永兴材料使用 隧道窑焙烧技术代替回转窑焙烧技术,温度控制更加准确,有效提升锂的转化率。另外 采用复合盐低温焙烧技术与固氟技术的融合、动力学控制选择性浸出技术等核心技术, 有效提高了氧化锂浸出率,降低了物料消耗且更加节能环保。

电池级碳酸锂项目自 2020 年 Q3 投产以来,单吨碳酸锂生产成本由 2020 年 Q3 的 3.6 万元/吨降为 2020 年 Q4 的 3.3 万元/吨,下降了 7.79%,生产成本低于业内平均水平。 另外,由于一期 1 万吨碳酸锂产能的项目投资为 5 亿元,二期 2 万吨碳酸锂产能得项目 投资也为 5 亿元,预计二期的单吨碳酸锂成本(含折旧)会继续下降。

2020 年公司营业收入上升,但归母净利下降主要是因为 2019 年度公司因拆迁补偿及转 让锻造车间等资产,形成 9,916.54 万元资产处置收益,导致上年度基数较高;同时,2020 年度公司再次对商誉及应收账款等事项计提资产及信用减值损失约 7,800 万元,致使公 司归母净利同比下降 24.91%。

随着公司碳酸锂产线的陆续投产,碳酸锂产量逐季上升,但由于 2020 年 1-10 月碳酸锂 价格低迷,平均价格低于 2019 年,因此碳酸锂毛利率 2020 年有所下降。2021 年随着 碳酸锂价格同比大幅上涨,公司碳酸锂产品盈利能力将明显提升。

江特电机:锂云母资源储备丰富

江特电机主要业务为锂云母采选及碳酸锂加工、特种电机研发和销售。公司自 2011 年起 布局锂产业链,先后收购及通过拍卖方式获得矿权 10 余处,目前共计锂瓷石矿资源储量 1 亿吨以上。公司拥有 3 万吨的碳酸锂产能,包括 1.5 万吨的锂云母制备碳酸锂产线和 1.5 万吨的锂辉石制备碳酸锂产线。在建锂辉石产线年产能 1 万吨氢氧化锂产线及 0.5 万 吨碳酸锂。

公司自 2011 年起布局锂产业链,先后收购及通过拍卖方式获得矿权 10 余处。目前,江 特电机在宜春地区拥有锂瓷石矿的 3 处采矿权和 4 处探矿权,4 处已探明锂瓷石资源储 量 9,460 万吨,折合成碳酸锂当量 200 多万吨。另有 3 处矿源正处于详查阶段,共计锂瓷石矿资源储量 1 亿吨以上。

公司目前主要的在产矿山为狮子岭锂瓷石矿、宜春新坊钽铌矿和何家坪高岭土矿,最大 的储备矿山为茜坑锂矿。

最大储备矿山茜坑锂矿位于宜丰县同安乡,资源预测储量为含锂瓷石 717 万吨,矿区面 积 10.38 平方公里。原矿权归属于鑫源矿业,2011 年 8 月 22 日,江特以 3200 万元价格 收购鑫源矿业的《宜丰县茜坑锌多金属普查》探矿权的 80%的权益。

2014 年,茜坑中矿区面积为 0.1114 平方公里的狮子岭矿区转为采矿权,储量(332 333) 1402.8 万吨,氧化锂品位 0.55%。江特于 2014 年募投资金用于建设宜丰矿区“年采选 120 万吨锂瓷石高效综合利用项目”,后将项目改为“年采选 60 万吨锂瓷石高效综合利用项目”, 目前项目已经建设完成,采取采矿外包的方式进行生产。

新坊钽铌矿和何家坪钽铌矿均于 2011 年被江特收购 51%的矿权,目前两矿山的采选能 力共计 60 万吨/年。

公司自有锂云母原矿年开采量近 120 万吨,生产锂云母精矿品位约 2.6-2.7%。预计 2021 年自产锂云母精矿 20 万吨。

江特拥有 3 万吨的碳酸锂产能,2021 年碳酸锂产量目标为 2.72 万吨。其中包括年产能 1.5 万吨的两条锂云母制备碳酸锂产线,原材料为公司采选的锂云母精矿;年产能 1.5 万 吨的锂辉石制备碳酸锂产线,原材料为外购的锂辉石精矿。另外,公司目前在建锂辉石 年产能 1 万吨氢氧化锂产线及 0.5 万吨碳酸锂产线。

公司生产的碳酸锂产品主要有电池级、准电池级、工业级碳酸锂,供货给磷酸铁锂及三 元客户。公司电碳和准电碳每吨销售价格相差 2000 元左右。

公司利用回转窑采用硫酸钠钾混合盐焙烧工艺进行规模化生产。浸出硅渣中氟主要以氟 硅酸盐及氟化钙的形式稳定存在,不会对环保产生影响。

2020 年公司通过一系列技改操作,使单吨技改后较技改前同期成本降低约 15%左右,产 品各项参数及指标有较大幅度的改善。现阶段公司使用自有矿源加工碳酸锂每吨综合成 本控制在约 4.5 万元,按照 2020 年底用自产锂云母制备碳酸锂的方式测算,每吨碳酸 锂的生产成本约 4 万元。

公司计划于 2021 年 5 月对前段焙烧进行技改,预计可提高 3%回收率;另外通过自建燃 气液化站,降低天然气使用成本。届时碳酸锂生产成本将继续降低。

公司 2020 年由于前三季度碳酸锂价格处于周期底部(2019 年碳酸锂平均销售价格为 4.26 万元/吨,2020 年碳酸锂平均销售价格为 3.35 万元/吨),碳酸锂收入下降,叠加九 龙汽车不在纳入合并报表,因此公司整体营业收入下降。但公司电机业务稳定增长,加 之通过处置部分非主业股权、闲置土地等资产获得收益,经营效果显著,利润扭亏为盈。

2018 年,银锂 1.5 万吨/年的锂云母制备碳酸锂产线稳定运行,碳酸锂产量提升了 238%, 收入同比增长 120%。2019 年,公司达到 3 万吨的碳酸锂产能,但由于碳酸锂价格下滑, 碳酸锂盈利能力大幅下降,毛利率由正转负。2020 年,碳酸锂价格继续低迷,公司主动 降低了现有产线的产量和销量,将重心放在提高产品质量与降低产品成本上,效果显著, 单吨碳酸锂成本由 2019 年的 8.7 万元/吨降低到 2020 年的 6.7 万元/吨。

南氏锂电:锂云母提锂产能规模较大

南氏锂电 2017 年 1 月成立,位于江西万载工业园,主要从事电池级碳酸锂、工业级碳酸 锂、氢氧化锂、铷、铯盐等产品的研究、开发、生产和销售。目前拥有 3.97 万吨的锂云 母资源储量和 6 万吨的电池级碳酸锂产能,不过暂未实现满产。

锂云母资源上,南氏锂电拥有金子峰硅矿厂 49%股权,金子峰硅矿厂位于奉新县,保有 资源储量 3.97 万吨,年开采 1 万吨石英岩。另外,南氏锂电会通过外购宜春钽铌矿等满 足自身锂盐生产。

选矿方面,南氏集团在利用可采氧化锂储量和宜春市钽铌矿高品质锂矿资源的同时,自 主投资拓展了宜丰、奉新锂矿采矿场,另外在宜春彬江、万载两地分别建设年产 120 万 吨生产能力的选矿厂,同时和国外客户积极合作,稳定国外采购渠道。

锂盐生产方面,南氏锂电拥有 6 万吨/年的锂云母制备电池级碳酸锂产能。该项目曾分两 期建设,一期于 2017 年 5 月开始建设,包含年产 2 万吨碳酸锂、0.6 万吨的氢氧化锂的 产能,一期 2017 年 10 月投产。二期于 2017 年 11 月在此基础上技改扩建,2018 年 7 月竣工完成。产线建设速度快,但目前暂未实现满产。

生产工艺方面,南氏锂电采用“锂云母高效分选—复合盐焙烧—选择性浸出—深度净化 —一步法制备电池级碳酸锂的工艺—综合回收钾铷铯盐”工艺,成功从锂云母矿中制备 电池级碳酸锂,制备过程中产生的尾液和钾钠盐副产品可通过工艺流程内循环回收利用, 浸出渣可用于混凝土、新型砖板和硅酸盐建筑行业的原料使用,既实现循环利用,绿色 发展,又进一步降低生产成本。

九岭飞宇新能源:具备锂资源优势

江西九岭新能源有限公司依托宜春丰富的锂云母矿资源,于 2011 年开始锂云母精矿提取 工作,2013 年便成功率先高效高品质富集宜丰、奉新地区的锂云母矿。2017 年,江西 九岭新能源投资 2 亿元在奉新工业园区设立飞宇新能源,开始兴建年产 2 万吨锂云母提 碳酸锂生产线,仅 4 个月的建设时间,于 2018 年 3 月便实现了年产 1 万吨锂卤水的生产,9 月份实现了碳酸锂的稳定量产。2019 年企业建成产能 2 万吨碳酸锂。

九岭子公司春友锂业拥有大港瓷石矿采矿权,矿床位于宜丰甘坊岩体内东侧高岭-白水洞 含锂云母碱长花岗岩带的中心部位,矿区面积 0.5 平方公里。现阶段查明含锂瓷石矿资 源储量 9191.94 万吨,其中伴生 Li2O 资源量 39.01 万吨,平均品位 0.51%。

宜春钽铌矿(414):锂云母资源禀赋优异

宜春钽铌矿有限公司又名 414 矿,筹建于 1970 年,公司控股股东为江西钨业集团,实 际控制人为江西国资委。

公司下辖宜春钽铌矿,该矿是宜春市开发较早、体量最大的云母矿山,也是中国目前主 要的钽铌采矿山和钽铌原料生产基地。据 2017 年矿权评估报告,宜春钽铌矿评估利用的 资源储量 14213 万吨,Li2O 含量 54.7 万吨,平均品位 0.38%。设计损失量 3949 万 吨,采矿回采率 97 %,可采储量 99556 万吨。生产规模 231 万吨/年;矿石贫化率 3%; 矿山服务年限 44.43 年,评估计算年限 31 年(含建设期 1 年),30 年拟动用可采储量 6677 万吨。

宜春钽铌矿公司拥有下属基层生产单位 4 个,辅助生产单位 2 个,目前已形成年处理矿石量231 万吨,年生产钽铌精矿(折合量 50%)350 吨、锂云母 (折合量 5%)12 万吨、锂 长石 108 万吨的规模。

宜春矿业公司:宜春市锂云母矿整合平台

宜春市矿业公司是宜春市政府为整合收储全市范围内的锂矿资源,专门组建的直属市政 府的国有独资公司,是宜春市唯一的锂矿资源收储经营企业。公司按照“统一政策、统 一管理、统一开发、统一经营”原则收储经营管理开发锂矿资源,以确保全市锂电产业 长期有效的锂资源供应保障。

公司成立于 2013 年 1 月,注册资金 5500 万元,分别在袁州区、宜丰县、奉新县、高安 市组建了 4 个独立法人的全资子公司,负责各自行政区内锂矿资源收储、经营、管理。

目前公司已经成功收购、控制了氧化锂含量(Li2O)0.4%以上的锂矿山 18 个:宜丰县花桥 乡白水洞高岭土矿、奉新县郭家含锂瓷石矿、奉新县塘下含锂瓷石矿、奉新县富华瓷石 矿、高安市伍桥瓷石矿、高安市联合丁家瓷石矿、高安市华峰瓷土矿、高安市高华瓷土 矿、奉新县上富镇金峰硅矿厂、奉新县上富镇金港钾长石矿、奉新县联盟陶瓷土矿、宜 丰县花桥乡大港瓷土矿、宜丰县第一瓷矿、宜丰县同安乡同安瓷矿、宜丰县同安乡党田 瓷矿、宜丰县同安乡鹅颈瓷矿、宜丰县同安乡东槽瓷土矿、宜丰县同安乡东槽鼎兴瓷土 矿。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

,