(报告出品方/分析师:申万宏源 屠亦婷)

通过对《特斯拉--规模效应带动降本,技术创新驱动增效》的研究,我们认识到了技术创新对整车企业降本增利的巨大贡献。

而这篇报告,我们将视线转移回中国市场,探究中国第一新能源车企——比亚迪在规模效应上的增利潜力。

希望能通过这篇报告让市场对未来 1-2 年内的比亚迪单车盈利空间,有一个量化的概念。

1.1 爆款车型/技术频发,销量快速爆发

过去 4 年,公司销量借助汉、DMi 系统,以及 E3.0 平台等产品爆点拾级而上。

2019年至2020年末,插混和纯电动车型逐渐起步,与燃油车型平分秋色,整体月度销量始终在 5 万辆左右徘徊。

2020年 7 月,借助刀片电池的独特技术优势和市场高关注度,全新汉系列上市。近 2 年来的首个爆款车型由此诞生,该车型月销迅速由 5000 辆/月,爬升至 1~1.5 万辆/月。

2021年二季度起,DMi 技术强势推出,插混车型销量直线攀升,以超 400%的同比增速持续增长,燃油车迅速退出舞台。

2021年 8 月份,E3.0 首款产品海豚上市,EV 车型同比增速超 200%,至2021年 11 月份整体月度销量突破 10 万辆。

2022年,爆款车型和技术更新带来的销量红利未减,持续拉动销量超 15 万辆/月。

2022年 9 月份插混车型销量超 10 万辆,EV 车型销量接近 9 万辆;具体到车型方面,汉家族销量达 31497 辆,汉 DM 系列同比猛涨 625%;海豚销量接近 2.5 万辆,同比增长 731.9%。

1.2 伴随销量高增,整车及电池产能也在快速投放

公司多地布局整车产能基地建设,积极满足激增需求。

公司已在深圳、西安、长沙三大整车产能基地投产,22 年将完成常州、抚州、济南、合肥 4 大城市基地投产,另深汕、襄阳基地正在建设中。

公司2020年产能超 80 万辆,2021年产能 110 万辆,同期年销量为 73 万辆。

2022年预计将投产产能约 305 万辆;2023 年规划产能或达到 470 万辆左右。

根据各地政府公开资料,预计2024年可见的规划产能为 620 万辆。但这部分产能变化幅度较大,或将根据实际情况决定开工节奏。

与整车同步,动力电池生产基地全国布局,刀片电池积极扩产。

目前公司拥有深圳 14GWh,青海 24GWh,重庆 35GWh,西安 30GWh。公司拟在江西南昌、海外建设新工厂,重庆两江工厂已发布宣传。

至 2023 年,公司将陆续在安徽、江苏、湖北、浙江、山东多地建设生产基地,2022 年已投产和在建产能规划 286GWh,2023 年总产能规划高达 396GWh。动力电池产能高速爬坡满足公司新能源车型销量暴增所带来的需求。

1.3 销量暴增,比亚迪正享受规模效应的甜蜜期

销量暴增使得单车折旧摊销大幅下降,单车三费随之略有减少。

2020 年公司推出全新汉 EV 和汉 DM 系列车型,销量增速由负转正,单车折旧摊销由 2.71 万元/车大幅下降至 1.19 万元/车,降幅达 56%。

单车三费开始趋势性下行,但近期由于投入加大略有回升。

研发费用由 20H1 的 0.89 万元/车直线下降至 21H2 的 0.34 万元/车,整体降幅达 62%。

销售、管理费用显示出同样的趋势,管理费用同期整体降幅达 58%;销售费用在 2020H1 至 2021H1 小幅减少 15%,随后借助销量飙升至 22H1 大幅减少 30%至 0.70 万元/车。

而近半年随着投入持续加大,单车三费出现回升,预计未来研发及销售费用或仍将维持高位,管理费用则有望逐步下行。

我们认为随着公司持续开拓海外市场,以及渠道扩张,竞争加剧等因素牵制,单车销售费用将会维持在0.7~0.9 万元/车的水平。同时,我们预计研发费用同样将受到持续的智能化、电动化,以及车型开发的牵制而维持在 0.6~0.8 万元/车水平。

而管理费用则有望受益于规模效应,以及管理效率的提升而逐步下行。

2.1 比亚迪单车折旧摊销高于国内同行,但已开始明显下降

全球车企近两年单车折旧摊销持续攀升,这与加大电动化、智能化投入,以及销量下滑均有关系。

海外主流车企在最近的2-3年内,陆续提出了明确的汽车电动化、智能化的规划目标,投资额度不断加大。而全球整车市场受到疫情的压制,销量持续下滑。

因此海外企业如福特、大众、宝马、奔驰的单车折旧与摊销皆有着一个明显的抬升。这其中,大众由2018年的9282元/车增至2021年的13915元/车,增幅近50%。

其主要投入包括 MEB 平台研发和产能建设,以及新能源周边产业如新能源研发、智能驾驶软件中心等业务投入。而豪华品牌中奔驰的增幅也较为明显,达 35%。主要原因为其销量在过去 4 年里下降近 18%,同时也在加大对 EQ 系列车型的研发投入。

而丰田、通用虽然单车折旧摊销也 有一定幅度抬升,但基本与预期销量下滑幅度匹配。横向比较,比亚迪的单车折旧摊销虽开始下降,但仍是国内同行的 3 倍,略低于满产状态的特斯拉。

反观中国,吉利由于过往数年的研发投入导致的无形资产增加的影响,近 2 年单车摊销明显增加。

长城汽车单车折旧摊销与销量增速基本匹配,波动相对稳定。而比亚迪由于全产业链布局,其单车折旧自然比传统主机厂高出不少。

从变化节奏看,早期新能源销量占比不高时,其单车折旧维持在 1.0-1.3 万元/车附近。而随着近两年新能源销量大幅增加,整车及电池产能的持续追加使其单车折旧开始快速提升,甚至一度飙升至 2.5 万元/车的高位。

2021 年随着销量暴增而有所下降,但整体单车折旧摊销的体量仍然是国内企业的 3 倍左右,仅略低于基本与处于满产状态的特斯拉。

从量化角度,比亚迪近年来动力电池资本开支正在快速追平整车的产能投资。

考虑到垂直一体化,以及电池更快的折旧周期,稳态情况下比亚迪单车折旧摊销或将维持在传统 OEM 同产能利用率情况下约 2~2.5 倍的水平也属合理。

在 2015-2018 年间,比亚迪在整车产能上的改造、升级、投放的力度明显大于电池,期间整车资本开支明显高于电池。

但随着刀片电池逐步具备产业化条件,同时随着产品上市后迅速得到市场认可,比亚迪在电池方面资本开始迅速扩大。

2019-2021 年电池方面的资本开始已经追上,甚至超过了整车产能的资本开支(2021 年电池领域资本开支 239 亿元,整车方面资本开支 220 亿元)。

考虑到电池行业折旧速度一般为 3-5 年,而整车制造设备折旧速度在 8-10 年。因此同等产能利用率条件下,比亚迪单车折旧是传统 OEM 的 2~2.5 倍以上也属正常。

2.2 单车三费基本合理,后续下降幅度有限

比亚迪单车消费、管理费用明显低于全球同行,略高于国内友商水平。但考虑到未来多品牌运营,以及全球化的发展战略逐步落地,整体费用未必会有明显下降空间。

研发费用方面,比亚迪单车研发快速下降,绝对值上与吉利、长城基本持平。但相信随着智能化的大幅投入,这一费用水平还将有一定的提升。

从费用率角度,比亚迪相比全球同行销售管理费用率已经占优,而研发费用率也属偏低。

我们认为,整体三费占比未来不会再有大幅下降的空间,甚至在研发及销售费用率上还有提升的可能。

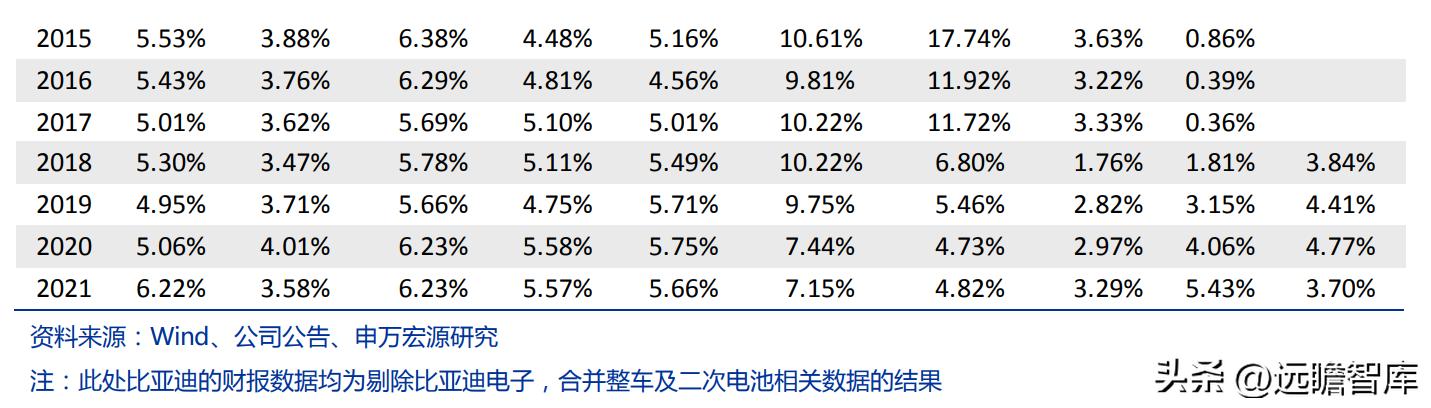

销售、管理费用方面,比亚迪降幅明显,自 2016 年的 10.67%降至 2021 年的 5.46%。通用、丰田、福特、长城变动不大;特斯拉受益于规模效应加持,下降明显。吉利由于股权激励费用在 2021 年突增,因此出现逆向而行的情况。

回看比亚迪,管理效率的提升有望进一步压低管理费用率,但随着渠道扩张、品牌多样化的战略落地,稳态下公司销售费用率或逐步与海外巨头贴近。

研发费用率方面,比亚迪始终偏低水平。

考虑到其中还包括电池研发的支出,我们认为其整车研发投入是各对标企业中偏低的水平。

相信未来随着智能化投入的加大,以及新车研发战线的拉长,整体研发费用率也将略有提升。

各主流车企费用率相对稳定,奔驰近三年来有所下降,但仍处同业高位,长城费用率自 18 年的 1.76%上升到 21 年的 3.29%,但仍与丰田、比亚迪同处行业低位;国内仅吉利研发费用率急速拉升。

3.1 折旧摊销的下降幅度,涉及 4 个核心假设

核心假设一:我们预测未来销量变化如下表所示,2022H2 达到 120 万辆,同比 145%;2023H2 销量达到 200 万辆,同比 67%;2024H1 销量 180 万辆,同比 20%。

销量作为摊销的分母,对单车盈利的影响十分直接。

根据当前比亚迪的产品力,我们相信其明年兑现 350 万销量的可能性较高。而 2024 年上半年考虑到春节因素的影响,销量在延续 23H2 的趋势前提下,同比略微增长的 180 万台销量也有一定兑现度。

核心假设二:百万整车产能的投资额在 444~613 亿之间。

根据此前常州、安徽、郑州的产能投资公告,以及行业平均整车产能的投资体量。

①深汕基地两期项目共投资 250 亿元,规划产能 60 万辆,全部达产后预计年产值超过 1000 亿元;

②西安基地扩建一期二期产能 60 万辆,总投资 150 亿元;

③长沙基地投资 52 亿元,规划产能 30 万辆;

④常州基地扩建一期二期产能 40 万辆,总投资额 100 亿元,三期规划 20 万辆;

⑤抚州基地总投资 150 亿元,计划年产 20 万辆汽车整车;

⑥合肥基地一期总投资约 150 亿元,其中整车产能 15 万辆,达产后整车年产 500 亿元,二期总投资 125 亿,产能 45 万辆。

⑦郑州基地整车二期总投资 160 亿,整车产能 60 万辆,刀片电池总投资 120 亿,产能 30GWh;

⑧济南产业园总投资超 30 亿元,一期产能 15 万辆;未来预计二期产能 30 万辆;

⑨襄阳产业园一期总投资100亿元,至少包含30万辆整车及30GWh刀片电池产能。

由此我们假设:

每 100 万台新能源车需投入整车资本 280~400 亿元(对应每万台产能投资额为 2.8~4 亿元)。

根据2022 年1-8 月比亚迪电池装机量数据,测算得公司单车带电量约38kwh。假设 1Gwh 产能投资额在 3~3.5 亿元区间。对应每 100 万台新能源车电池产能投资额 114~133 亿元。

考虑到部分核心零部件比亚迪也会自供,预计零部件配套投资 50~80 亿元。 合计标准百万整车产能的投资总额在 444~613 亿元区间。

核心假设三:我们假设 2022H2 至 2024H1 产能投放分别为 305/375/470/620 万辆。则由此对应最低新增折旧摊销为 57/36/49/78 亿元,新增折旧摊销上限为 79/50/68/107 亿元。

核心假设四:固定资产折旧比例维持在 9.7%。由折旧率历史数据可以看出,早期折旧率维持在 7.5%~8%区间小幅波动。但随着电池产能的逐步投放,近年来稳定在 9.7%水平。

考虑到比亚迪电子方面固定资产投资规模明显小于新能源行业,故我们假设 2022H2 至 2024H1 固定资产折旧率均为 9.7%。

基于以上 4 个假设,当前产能投资节奏下,我们给出对应未来单车折旧增幅的测算结果。

整体看,在更高的投资效率下,到 23H2 单车折旧仍有近 1000 元的下降空间。而在相对更高的投资成本压力下,比亚迪的单车摊销最甜蜜时刻已经过去后续随着产能利用率无法打满,单车折旧摊销将重新回到 1.37 万元/辆的水平,相较于 22H1 增加 1700 多元。

由此我们注意到,投资效率、产能投放节奏等因素对公司的单车盈利会有着十分显著的影响。我们便针对这两点进行了敏感性测试。

3.2 产能投放节奏对单车盈利影响超 3000 元/车

产能投放节对单车盈利影响超 3000 元/车。我们假设 23H1 销量为 150 万辆(年化 300 万辆),对 23H1 产能在 305 万辆至 395 万辆区间进行单车折旧摊销的敏感性测试。

发现当以 22H1 单车折旧摊销 11912 元为基准,23H1 单车折旧摊销在不同产能下的波动幅度超 3000 元/车,更高的产能利用率可有效减少单车折旧摊销。考虑到 2022 年底预计公司确定性投放产能在 280-300 万台区间。

极端乐观:23H1 的单车盈利同比仍有近 2500 元/车的改善空间。

中性假设:产能正常投放,我们相信规模效应将不会成为负向拖累因素。

悲观情况:如果公司产能投放速度与销量增速出现大幅倒挂,则规模效应将成为一个明显的拖累,届时公司的单车盈利也会明显受损超 1000 元/车。

3.3 投资效率对单车折旧摊销影响在 1500-2700 元左右

同样参考上表:投资效率高低包括单位产能投资金额差异,对应技术水平和生产效率差异。

同销量、产量假设下,单位产能投资金额为 444 亿元/百万台与 613 亿元/百万台对应的单车折旧摊销差异在 1500-2700 元左右。

单位产能投资金额越低,则其对应的技术水平和生产效率就越高,提高投资效率可有效降低单车折旧摊销。

3.4 生产效率的提升,也将大幅提升最终产品盈利水平

不仅有投资效率,还有生产效率也会对单车盈利水平造成明显影响。生产效率包括单位产能的人员数量和薪酬。新闻联播称,比亚迪每月增加 2.3 万人,2022 年底员工数量将增加到 65 万,2023 年底到 90 万。

参照 2021 年公司生产和研发销售管理人员数量比例,我们假设 2022/2023 年生产人数为 51/72 万人,管理人数为 14/18 万人,对应单车生产工人数为 0.28/0.21 人,单车员工数为 0.35/0.26 人。

以 2020 年为基准,单车管理人数降幅为71%,单车管理人员薪酬降幅为 58%;单车生产人数降幅为 42%,单车生产薪酬下降 47%。2023 年预计单车薪酬下降至 2.7 万元,降幅为 51%,将大幅提升最终产品盈利水平。

未来两年,在上文四个核心假设条件下,产能投放节奏对单车盈利影响超3000元/车,高产能利用率可有效减少单车折旧摊销。

投资效率对单车折旧摊销影响在1500~2700元左右。技术水平和生产效率的提高使得投资效益提高,可进一步降低单车折旧摊销;生产效率的提升,将大幅减少单位产能的人员数量和薪酬,提升最终产品盈利水平。

未来每个季度对公司产能投放节奏、投资效率、销量的跟踪将成为预判公司单车盈利的重要可跟踪变量。

核心假设风险疫情反复影响需求:如果疫情反复,则终端需求恢复存在较大扰动,将对公司营收及盈利兑现产生负面影响。

芯片供给影响产能:如报告论述产销量与产能投放节奏对业绩都有较大影响。如果芯片供给仍然出现瓶颈,则对销量兑现也会产生负面冲击。

原材料涨价:上游原材料如果超预期上涨,不仅影响公司产品盈利水平,也会在成本传导后影响终端需求兑现。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】

,