去医院就医,很多人都有过体会:看不懂医院给出的单据,到底哪些国家给报销了?哪些没有报销?一头雾水,钱糊里糊涂的就花出去了。

今天,小阳就给大家介绍一下,我们的医疗报销项目,到底都是什么含义、报销了哪些部分。

01

一张真实的发票看报销

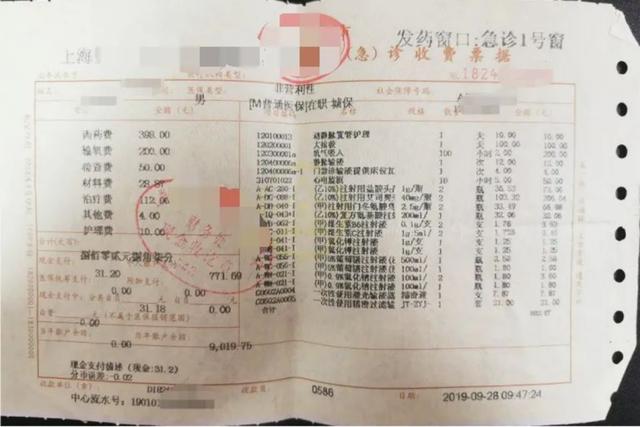

一包到底能报销多少,我们话不多说直接上图。

这是上海某医院的门诊发票,我们可以清楚的看到左下方有:现金支付、个人账户支付、医保统筹支付、附加支付。现金支付中又包含:分类自负、自负和自费。

一个一个来解释。 1、个人账户支付:用医保卡里面的个人账户余额支付的费用。 医保有两个账户,统筹账户 个人账户。职工个人缴纳的基本医疗保险费全部计入个人账户,单位缴纳的基本医疗保险费,也有一部分会计入个人账户,这些钱就是医保卡里面的个人账户余额。 个人账户可以支付很多费用,包括:

定点药店买药、门、急诊的医疗费用;

基本医疗报销统筹基金起付标准以下的医疗费;

医保报销范围内,按比例应该个人自负的费用。

不过值得提醒的是:我国正在进行医保改革,取消城乡居民医保的个人账户,城镇职工的公司缴纳部分也不再进入个人账户,部分地区已经开始施行。

2、医疗统筹支付:社保给报销的部分。 统筹支付的主要内容包括:

门诊费用;

住院治疗的医疗费;

特殊门诊费用,比如癌症放化疗、肾透析、器官移植后抗排异治疗等;

急诊抢救后收入院的病人,住院前留观7天内的费用。

医保改革后,门诊费用也开始参与起付线抵扣,只要超出起付线,无论是门诊还是住院,都可以参与统筹报销啦。

3、附加支付:地方附加基金支付的部分,不同城市政策不同。

4、现金支付:自己需要现金结账的总金额。现金支付中,还细分为“分类自负”、“自负”、和“自费” ① 分类自负:社保可报销部分里面需要自负的内容。社保可报销的部分里面,也就是通常指的甲类乙类药,其实并不能全额报销。按照规定,个人也要承担一部分,比如乙类药品或乙类医疗服务项目,社保只能报销90%,个人要自己负担10%。这部分的钱,同样需要自己现金(微信、支付宝、银行卡)支付。 ② 自负:起付线以下,封顶线以上,医院等级不同报销比例不同。扣除了“分类自负”的部分之后,甲乙类药就能全额报销了吗?不是的。除了起付线以下、封顶线以上的部分要自己承担之外,根据医院等级不同,报销比例也不一样。比如三甲级医院的报销比例一般最高70%,一级医院最高可以到95%,剩下的部分就需要自己自负。好处是,自负部分的钱可以由个人账户余额付款,不够的部分再用现金支付。 ③ 自费:不属于医保报销的范围,包括自费药、自费项目和自费服务。比如社保不能报销的靶向药、进口特效药、陪床费、腕带等,这部分费用需要患者自己现金(微信、支付宝、银行卡)支付,这部分费用不能用个人账户余额抵扣。

我们再来看一张北京的单据,发现除了个人自付还有自付一、自付二等项目。我国各省市医疗保障报销情况不用,但归根结底,包含起付线、自付、自费、封顶线、报销比例等。

相信很多人这时候已经蒙圈了,没关系,我们拿保险业常用的V型图来解释,就很容易明白了。

简单总结就是,除了医保报销的部分(包含统筹支付和附加支付),其他发票上所有的费用,花的都是自己的钱。

02

这些情况医保也不能报销 千万不要以为所有的就医情况,社保都能报销。这些情况导致的就医情况,社保基本不给报销。违法犯罪、酗酒、自杀、自残、工伤、生育、整形美容、交通事故、医疗事故、其他第三方责任事故造成的医疗费用。 不光社保,自己买的商业医疗险,上述情况基本也不能报销。注意,这里说的是医疗险。伤残、身故、寿险、重疾险这样的给付型保险,就没有这么多限制,除了违法犯罪和酗酒,其他情况基本都不影响理赔。

03

医保特点 医保是国民基本医疗保障,特点就是低水平、广覆盖。优先解决绝大多数人的医疗费用问题,然后尽量去覆盖少数特定医疗需求。所以,医保根本不可能做到全部报销。我国如此庞大的人口基数,就注定了医保满足不了基本以上的医疗需求,就是有保障缺口,就是有局限性的。 医保覆盖不到的部分,有什么好的解决办法?要么自己足够有钱,要么买个商业保险,让保险公司付钱。

对于大多数老百姓而言,配置商业保险显然是性价比最高的解决方案。 随便买个百万医疗险,就能覆盖一万以上的住院费用问题,重大疾病住院还能基本实现全额报销。好一点的百万医疗,还能报销肿瘤外购药,就是去指定药房买靶向药的费用。再买个重疾险,达到重疾理赔条件后,直接获赔一笔现金,随便买什么药都行,心里也不慌。

比如张三有百万医疗险和50万保额的重疾险,确诊癌症后,住院治疗花了30万,这时候百万医疗先把住院花的30万报销了,重疾险还能再赔50万。有了这50万,张三完全可以在家安心修养,不用担心家庭日常生活和房贷车贷的压力。

说到底,最好的解决方案还是建议配置商业保险,做好兜底。这是老百姓面对大病最有利也是成本最低的手段了。 唯一需要注意的是,每个家庭的基本情况都不一样,我们会根据具体情况,进行专业的一对一分析,为客户配置合适的保险方案。