(温馨提示:文末有下载方式)

1.资源大国的资源优势

我国是个资源大国。我国资源消费大国的属性太强,资源生产大国的属性往往被忽视。根据USGS的统计,我国在铅、锌、铝土矿、锡、金的产量均为全球第一,虽然基本金属原料仍需部分进口,但供应安全还是有相当的保证。

特色小金属独占市场。稀土、钨、锑、锗、铟都是我国小金属的强势品种,对全球供应影响巨大。这几种优势的小品种又是机械、电子、军工、建筑等工业不可或缺的重要原料。首先可以保障国内的供应安全,如果全球自由贸易受到更多挑战,我国强势小金属也有望成为威慑或反制的手段。

自由贸易受挑战,国内优势产业价值凸显。国际自由贸易秩序正在受到少数国家的挑战,经济体之间的贸易壁垒可能因此增强。在此背景下市场对我国强势产业的信心有望不断增强,对于相关公司的估值溢价有望逐步体现。

2.稀土磁材:主导全球产储,刚需不可或缺2.1.中国稀土在全球范围内依然强势

世界稀土资源在地壳中含量相对丰富,但已发现的可开采稀土矿比其他矿种相对要少。稀土矿物可以分为轻稀土—镧、铈、镨、钕、钷、钐和中重稀土—钆、铽、镝、钬、铒、铥、镱、镥和钪。常见矿物类型有磷铈镧矿(Monazite,又称独居石)、氟碳铈矿(Bastnasite)和磷钇矿(Xenotime)等。

全球范围来看,中国稀土资源储量约4400万吨,占比约37%,居世界第一,其次为巴西、美国,分别占比18%、12%。

中国也是最大的稀土生产国,按照2018年稀土配额12万吨,占比超过70%,其次为澳大利亚和美国,占比分别达到11.8%、8.8%。但从资源品种来看,我国稀土矿主要分为以内蒙古包头白云鄂博稀土矿为代表的混合型轻稀土矿、四川冕宁氟碳铈轻稀土矿和以南方中重离子稀土矿。而美国、澳大利亚多为轻稀土品种,尤其美国在产矿山mountainpass中重稀土品位合计仅有1%。

因此,从全球产储量来看,中国稀土原料/分离产品均居世界首位,且仅有中国拥有离子矿的冶炼分离能力,稀土原料生产在全球范围内依然强势。

2.2.稀土下游应用分散,高端需求难替代

稀土下游应用主要为永磁材料、催化材料、抛光材料和冶金材料等,磁材在全球稀土消费领域占比最高,约24%;其次为石油硫化裂化等稀土传统应用催化材料占比达到21%,抛光材料和冶金材料,占比分别为14%和11%。细分领域来看,永磁材料受益于新能源汽车、节能风电、节能空调、汽车EPS、电子工业等领域需求,全球范围保持了较高的复合增长率。

美国消费结构来看,化学催化剂、冶金合金、石油催化剂、汽车尾气催化剂分别占比达到22%、21%、14%、13%。在高端合金和永磁应用中,高技术军工兵器中更便捷更精确的性能依赖稀土的光电磁性能,作为“工业味精”通过促进合金化、细化晶粒、净化变质等大幅改善提升其他基材产品的质量和性能。比如大幅度提高用于制造坦克、飞机、导弹的钢材、铝合金、镁合金、钛合金的战术性能。而且稀土同样是电子、激光、核工业、超导等诸多高科技的润滑剂,美国议会调查局2013年发布的一份报告,弗吉尼亚级攻击型核潜艇使用了4.17吨稀土,阿利·伯克级驱逐舰使用了2.36吨稀土,F-35A战斗机使用了0.2吨稀土。此外,稀土永磁也广泛应用于激光、声呐、雷达、卫星通信设备等高科技领域。

2.3.美国在稀土磁材依赖性依然较强

美国稀土进口80%来自中国。根据USGS数据,美国稀土消费几乎全部依赖进口,化合物和金属进口来源中包括中国80%;爱沙尼亚6%;法国和日本各3%;其他国家8%,而且从爱沙尼亚、法国和日本进口的化合物和金属来自中国和其他地方生产的精矿和化学中间品。

2011年以来,美国进口来源中,中国占比始终保持在70%以上,且2016年以来逐年上涨,考虑美国目前只有在产轻稀土矿山,深加工产品基本依赖进口,尤其对于中国稀土金属和化合物占比较高,依然具有较强的依赖性。

2018年美国进口稀土化合物和金属的估计价值为1.6亿美元,较2017年的1.37亿美元同比增长17%。按最终用途估计的稀土分布催化剂占60%,陶瓷和玻璃占15%,冶金和合金占10%,抛光占10%;和其他占5%。

中国磁材出口超过10%销往美国。中国出口美国的主要品种包括氧化镧、氧化铈和磁材。其中,2018年中国出口美国氧化镧5677吨,占比达到53%,出口美国氧化铈1623吨,占比达52%。考虑海外冶炼厂可能存在替代,更核心的影响或在于磁材。

2018年中国烧结钕铁硼毛坯产量约15.5万吨,同比增长5%;粘接钕铁硼产量0.7万吨,同比增长5%;钐钴磁体产量0.25万吨,与去年同期持平。全年出口钕铁硼磁材约3.3万吨,其中约4100吨销往美国,占比约在12%。

2.4.海外建厂&进口替代仍需时间

考虑目前中国在稀土产业链的优势地位,海外建厂和其他国家进口替代仍需很长时间。从稀土化合物来看,除中国外(缅甸等东南亚缺乏原辅料)几乎没有中重稀土资源和深分离加工产能,尽管lynas计划在美建设稀土分离厂,但成本较高(2014年lynas和molycorp均大幅亏损)和时间周期较长,短期难以替代。从材料端来看,海外日本日立、信越、TDK和德国VAC合计产能有限,成本较高,伴随全球范围高端磁材需求放量,中国依然拥有较强的性价比优势。

2.5.关注稀土龙头

2.5.1.五矿稀土

五矿稀土:公司是大稀土集团之一五矿稀土集团的唯一稀土上市平台,是国内最大的南方离子型稀土加工分离企业之一,2018年拥有冶炼分离产品指标5658吨,矿产品开采指标2010吨。公司目前拥有赣县红金稀土有限公司(产能为4600吨/年)、定南大华新材料资源有限公司(产能为4400吨/年)和广州建丰五矿稀土有限公司三家冶炼分离子公司,公司于2016年12月完成收购北京华泰鑫拓地质勘查有限公司100%股权,后续将推动办理持有的两个稀土矿的探矿权转采矿权事宜。目前五矿集团间接控股五矿稀土江华有限公司、福建省三明稀土材料有限公司、云南陇川云龙稀土开发有限公司,共拥有三本采矿权证。

2.5.2.广晟有色

广晟有色:为广东省稀土产业集团有限公司对应上市公司平台,公司所属及托管企业共拥有REO开采指标2700吨(占全国中重稀土14.1%),ROE稀土分离产品生产配额5594吨(占全国4.86%)。公司是广东省唯一合法稀土采矿人,实际控制省内4张稀土采矿权证;拥有8家稀土企业,所属4家稀土冶炼分离企业的冶炼分离能力合计达14000吨/年,其中富远公司为国内产能最大的离子型稀土冶炼分离企业之一;控股及参股企业智威公司、东电化公司、森阳科技开拓稀土深加工及应用领域。

2.5.3.盛和资源

盛和资源:公司资源端全球布局,国内托管汉鑫矿业,参股冕里稀土的股权比例为36%,海外联合投标美国MOUNTAINPASSA矿山,在多年亏损之后公司项目技术服务团队充分利用在大陆槽稀土矿的成功经验,并结合MountainPass项目特点,帮助项目公司对现有生产设备进行技术调试和生产线的工艺优化,2018年已经投产精矿产能逐渐爬坡。

2017年2月,公司完成晨光稀土、科百瑞、文盛新材三家子公司的重组,冶炼端拥有乐山盛和稀土(轻)5400吨产能,配额3600吨;西安西骏(中重):冶炼分离5000吨,稀土金属3000吨,配额1400吨;晨光稀土(中重)拥有年处理冶炼分离3000吨稀土氧化物,稀土金属8000吨,处理钕铁硼废料5000吨和1000吨荧光粉废料。科百瑞3000吨金属产能。

海南文盛新材主营业务为锆钛选矿及加工,具备年产75万吨锆英砂、钛精矿、和金红石的产能,同时选矿过程中产生的副产品独居石也是重要的稀土原材料。年产2万吨陶瓷纤维保温制品项目和年产5万吨莫来石项目也在积极推进。

2.5.4.北方稀土

北方稀土:北方稀土的控股股东包钢(集团)公司拥有全球最大的稀土矿—白云鄂博矿的独家开采权,白云鄂博矿是中国稀土储量大、类型特殊的特大型稀土、铁、铌、钍等多金属复杂共生矿,具备了选矿能力25万吨/年(50%REO精矿),冶炼分离能力8万吨/年、稀土金属的冶炼能力1万吨/年,产能产量均居世界首位。在稀土新材料、功能材料及应用产品产业化发展方面,公司稀土折合氧化物总量占全国市场份额的40%,钕铁硼、负极粉、抛光粉等功能材料产能占全国市场份额的20%以上,稀土金属镨钕占全国市场份额的30%。同时,北方稀土进一步延伸产业链,积极开发生产四大功能材料(主要包括稀土永磁、发光、抛光粉和贮氢等功能材料),已形成2,000吨/年贮氢合金粉、9,500吨/年稀土抛光粉、1,000吨/年稀土发光材料、3万吨/年钕铁栅永磁材料的生产能力,具备100万只/年镍氢动力电池、100台/年磁共振仪等深加工及应用产品生产能力。

2.5.5.厦门钨业

厦门钨业:福建稀土集团对应上市平台,公司基本完成了对福建省的稀土资源整合,拥有龙岩稀土、金门稀土、三门稀土三家相关子公司,产业链覆盖稀土氧化物、稀土金属、稀土发光材料、磁性材料等。拥有年3440吨稀土矿产品配额(均为中重稀土)和3963吨冶炼分离配额,子公司长汀金龙3000吨磁性材料项目已于2013年投产,目前预计2019年底完成全部3000吨新增产能投产。

2.6.磁材板块:龙头磁材受益高端需求增长

2.6.1.中科三环

中科三环:公司是全球钕铁硼领军企业,毛坯产能1.6万吨,主要分布在宁波、天津、北京、肇庆等,目前综合产能利用率超过80%,同时公司与全球设立以制造高性能烧结钕铁硼磁体日立金属设立合资公司。考虑公司产能利用率到2019年有望接近满产,此次与南方稀土集团共同扩产5000吨/年的高性能钕铁硼,对应海外龙头电动车和国内新能源汽车磁材需求双双放量,扩产正当时,有望进一步巩固公司在高端钕铁硼领域的市场份额。

公司2001年起积极强化与上游原料供应的深度合作,参股南方稀土高技术和科力稀土,2010年与五矿稀土签订优先供货协议,2015年通过宁波科宁达与虔东稀土成立合资子公司,。此次直接参股南方稀土集团5%的股权,进一步直接保障原材料的稳定来源。南方稀土集团是国内中重稀土的主要产地,在中重稀土价格上涨的大背景下,成本优势有望进一步凸显。

2.6.2.正海磁材

正海磁材:公司拥有“高性能钕铁硼永磁材料 新能源汽车电机驱动系统”的双主业发展模式,现有钕铁硼产能为6,300吨/年,产量4160吨,钕铁硼永磁材料组件82.6万件;产品的下游应用领域包括汽车EPS、新能源汽车驱动电机、节能环保空调、风力发电、节能电梯、自动化和消费电子等。公司控股子公司上海大郡是国内专业从事新能源汽车驱动电机及其控制系统的研发、生产和销售,2018年产量12.3万台,下游主要客户包括:北汽、广汽、吉利、金龙、凯博易控、银隆等国内主要汽车生产企业。

2.6.3.金力永磁

金力永磁:2008年在江西赣州成立,2018年9月上市,主要产品是稀土永磁材料,公司是全球领先的风电应用领域磁钢供应商,并且是国内新能源汽车、节能变频空调领域的领先供应商,2018年钕铁硼磁钢成品产量4801.5吨,实现营业收入12.89亿元,同比增长41.31%,归属于母公司所有者的净利润1.47亿元,同比增加784万元。公司现有生产线毛坯设计产能是6,000吨/年,考虑烧结工艺等参数理论产能达到4800吨/年,IPO募集资金1.86亿元对生产线自动化升级改造项目新建年产1300吨高性能磁钢项目。

2.6.4.宁波韵升

宁波韵升:公司主营业务聚焦于高性能稀土永磁材料与伺服控制系统两大业务板块,在宁波、包头、北京及青岛拥有四个生产基地,坯料生产、机械加工及表面处理能力进一步提升,具有年产坯料10,000吨的生产能力,目前6000吨产能搬迁完成,2018年钕铁硼成品产量在4,028吨,主要应用于移动终端、电机、机械硬盘、声学等领域。公司自主研发伺服驱动器及相关产品,2018年伺服电机产量15,682台,开始批量向市场提供伺服控制系统集成产品。

3.钨:制造业的“工业的牙齿”3.1.中国是钨的储量和产量大国

中国是钨的储量和产量大国,根据USGS数据显示,2018年全球钨储量330万吨,中国190万吨,占全球总储量的58%。全球钨产量8.2万吨,中国6.7万吨,占全球总产量的82%。

3.2.制造业的“工业的牙齿”

钨产业链自上而下分为上游的钨精矿,中游的仲钨酸铵(APT)、氧化钨、钨粉和碳化钨粉,下游为钨材、钨钢、钨化工和硬质合金等。钨属于稀有金属,是国民经济和现代国防领域不可替代和不可再生的战略性金属资源,因钨具有高熔点、高比重、高硬度的物理特性,用其制造的硬质合金具有超高硬度和优异的耐磨性,用于制造各种切削工具、刀具、钻具和耐磨零部件,被誉为“工业的牙齿”,被广泛应用于航天、原子能、船舶、汽车工业、电气工业、电子工业、化学工业等重要领域。

3.3.美国对外依存度由25%上升至50%以上

自2016年以来,美国没有无钨精矿生产商,只有约六家公司钨深加工企业,近60%的钨用于硬质合金零件,用于切削和耐磨应用,主要用于建筑,金属加工,采矿和石油和天然气钻探行业。剩余的钨用于合金、特种钢以及钨化工等。2018年美国净进口约1万吨,对外依存度由2016年的25%上升至50%以上。

3.4.美国钨进口量32%来自中国,国家储备不足半年

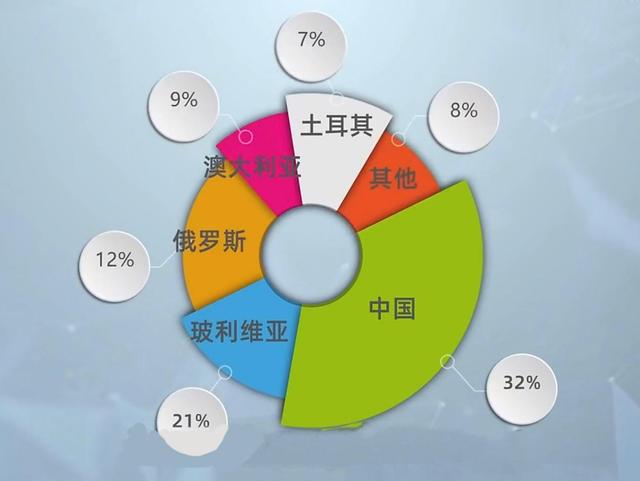

2014-2017年美国钨产品进口主要来自:中国-32%;玻利维亚-9%;德国-9%;加拿大-8%和其他-42%。截止到2018年三季度末,美国国家储备存货分别为钨粉125吨、精矿料9170吨、钨合金6吨,且2018-2019年计划处置250吨钨粉和2720吨精矿,按照美国年消费量估算,国家储备不足半年。

3.5.相关标的

3.5.1.厦门钨业

公司拥有三个钨矿生产企业(洛阳豫鹭、宁化行洛坑、都昌金鼎),可采储量(111)88.64万吨,矿石处理量943万吨,为后端钨的深加工提供了稳定的资源保障。公司自涉足钨业务以来,公司布局清晰,定位明确,逐步切入上游资源和下游深加工领域,攫取高附加值业务利润,目前公司已成为全球最大的拥有全产业链的龙头。

3.5.2.中钨高新

国内硬质合金龙头公司。公司主要从事硬质合金领域的生产,目前是国内最大硬质合金生产商,主要产品包括硬质合金、钨钼产品、数控刀片、IT工具、粉末制品等。

3.5.3.章源钨业

公司是国内少有的钨上下游一体化企业,硬质合金公司澳克泰产能爬坡顺利,随着澳克泰产品序列丰富以及下游客户认证完成,下游订单有望实现突破,逐步释放效益,实现业绩拐点。

3.5.4.翔鹭钨业

公司自成立以来,一直专注于钨制品的开发、生产与销售,公司通过多年的发展,形成了从APT到硬质合金的产品体系。公司的主要产品为氧化钨(包括黄色氧化钨、蓝色氧化钨、紫色氧化钨等)、钨粉,碳化钨粉、钨合金粉及钨硬质合金等深加工产品。

公司控股子公司江西翔鹭下属的铁苍寨矿区,目前已投产运行,日处理量1000吨。

4.锑-建筑阻燃不可或缺4.1.锑供给超七成来自中国

中国锑产量占比超七成。根据USGS统计,2008年至今,中国始终是全球最大锑生产国,2018年中国生产锑10万吨,占全球产量约14万吨的72%。俄罗斯与塔吉克斯坦锑产量逐年提升,2018年产量各占全球10%。中国、俄罗斯与塔吉克斯坦的锑产量占全球产量超过90%。

中国、俄罗斯储量占半壁江山。USGS数据显示,2018年全球锑储量共计150万吨,中国储量48万吨,俄罗斯储量35万吨,占比分别为32.00%、23.33%。中国、俄罗斯储量占全球锑储量比例超过50%。

4.2.应用于蓄电池、阻燃剂和子弹

锑主要应用于金属产品(铅锑合金)、非金属产品和阻燃剂等领域。其中,金属产品应用方面,锑在合金中起到硬化剂的作用,含锑铅基合金是生产蓄电池电极板的首选材料;阻燃剂方面,锑的氧化物三氧化二锑常用于制造耐火材料,应用于儿童服装、玩具、飞机和汽车座套等市场。锑也用于制造子弹和子弹示踪剂,弹芯由铅锑合金构成。

4.3.美国锑对外依存度超80%

2018年,美国没有矿山进行锑矿石的开采。内华达州的一个矿山2013年-2014年开采了大约800吨辉锑矿,但自2015年起处于维护和保养状态。粗锑由蒙大拿州的一家公司使用进口原料生产,精炼锑主要来自从废铅酸电池回收的锑铅。美国锑消费约有14%可由回收供应,其余主要依靠进口。美国粗锑消费需求大约36%来自阻燃剂,33%来自非金属产品(陶瓷,玻璃和橡胶制品),31%来自金属制品(锑铅和弹药)。2018年美国净进口锑约2.5万吨,锑消费量为2.9万吨,对外依存度约为85%。

4.4.美国锑进口量58%来自中国,无国家储备

2014-2017年,美国锑金属进口主要来自:中国-58%,印度-17%,越南-6%,英国-5%,和其他-14%;锑矿石及其精矿进口主要来自:意大利-73%,中国-15%,印度-6%,墨西哥-3%和其他-3%;锑的氧化物进口主要来自:中国-61%,泰国-11%,比利时-10%,玻利维亚-8%,和其他-10%。美国无锑产品的国家储备。

4.5.湖南黄金

湖南黄金拥有50吨/年黄金生产线、3万吨/年精锑冶炼生产线、3.2万吨/年多品种氧化锑生产线、3000吨/年仲钨酸铵生产线。截止2018年底公司采矿权范围内锑资源量25.69万吨;2018年公司生产锑品3.18万吨,其中精锑1.02万吨,氧化锑1.72万吨,含量锑2305吨。

5.锗:军工、国防、高新科技等领域战略原材料锗(Ge)是一种典型的稀散元素,很少有独立矿床,一般以分散状态分布于其他元素组成的矿物中,比如含硫化物的铅、锌、铜、银等矿床以及某些含锗煤矿中。

锗及其化合物具有许多特殊性质,主要应用于红外光学、光纤通信、太阳能电池、催化剂等行业,是军工、国防、高新科技等领域的重要原材料。但锗资源又相当匮乏,是被多国列入战略储备物资的重要战略资源。

5.1.中国锗产量占全球供应的63%

锗的供给主要来自中国,根据USGS统计数据显示,2018年全球120吨产量中有75吨产自中国,占比达63%。

5.2.5G、卫星、军工领域核心材料

锗主要应用于光纤、红外光学、催化剂以及光伏等领域,其中光纤领域,锗是核心材料光纤预制棒制造的重要掺杂剂,提高纤芯折射率、满足光的无损耗传输,锗在光纤上的应用是其他材料无法替代的;红外领域,锗因其电阻率对温度具有极高的敏感度,是军、民用红外热像仪不可或缺的原料;光伏领域,砷化镓太阳能电池具有高效率、高电压、耐温性好等有点,在空间光伏领域锗晶片的不可替代性,决定了未来空间领域太阳能电池锗晶片的100%渗透率。

5.3.美国锗对外依存度超过50%

目前美国生产锗的地区主要是阿拉斯加、华盛顿、田纳西州;锗加工位于犹他州和俄克拉荷马州。阿拉斯加和华盛顿将含锗精矿出口到加拿大的冶炼厂进行加工和锗回收,田纳西州从该地所产的锌精矿中回收锗精矿。犹他州生产用于太阳能电池(卫星)的锗晶圆,俄克拉荷马州生产四氯化锗用于生产光纤。2018年锗消费量27吨,对外依存度超过50%。

5.4.美国锗进口量的58%来自中国,国家储备不足1年

2014-2017年美国锗金属进口主要来自:中国-58%;比利时-26%;德国-7%;俄罗斯-6%;和其他-3%。截止到2018年三季度末,美国国家储备存货分别为金属锗14.004吨、锗废料2.806吨、锗晶圆7.6454万个,且2018-2019年计划处置1吨锗废料,按照美国年消费量27吨估算,国家储备不足1年。

5.5.相关标的

5.5.1.云南锗业

公司是国内唯一一家拥有完整产业链的锗行业上市公司,拥有丰富、优质的锗矿资源,锗产品销量全国第一,是目前国内最大的锗系列产品生产商和供应商。是全国唯一拥有锗矿开采、火法富集、湿法提纯、区熔精炼、精深加工及研究开发一体化产业链的锗业企业。

公司拥有的大寨锗矿和梅子箐矿山储量丰富,品质较好,品位较高。后公司通过收购采矿权和股权的方式陆续整合五个含锗矿山,以及对其进行资源勘探,矿山锗金属储量达977.6吨。截止到2016年,公司矿山累计消耗锗资源约185吨(金属量),剩余锗金属储量约792.6吨。

目前公司矿山开采的矿石及粗加工产品不对外销售,仅作为公司及子公司下游加工的原料。公司及子公司材料级产品区熔锗锭产能为:区熔锗锭产能为:47.60吨/年,太阳能锗衬底片产能为30万片/年,光纤用四氯化锗产能为60吨/年,红外光学锗镜头产能为3.55万套/年,砷化镓单晶片产能为80万片/年(折合四寸)。

2019年度公司及子公司主要生产计划如下:区熔锗锭17吨,红外级锗产品折合锗金属量8.5吨,太阳能电池用锗单晶片16万片,光纤四氯化锗26.50吨,砷化镓单晶片37.22万片。

5.5.2.驰宏锌锗

公司主要从事锌、铅、锗系列产品的采选、冶炼、深加工与销售。截至2018年末,具有年采选矿石300万吨、铅锌冶炼62.2万吨、银150吨、金70千克、锗产品含锗40吨,镉、铋、锑等稀贵金属400余吨的综合生产能力。

公司目前已探明会泽、彝良铅锌伴生锗金属达600吨,年产锗产品含锗40吨。

5.5.3.罗平锌电

公司主营业务为铅锌矿石采选、锌冶炼、水力发电、资源综合利用和产品深加工项目。主要产品为电力、锌锭、超细锌粉及实施资源综合利用项目所开发的银、锗、铟、镉等附属产品。2019年度公司计划生产铅锌精矿32000吨,生产锌锭和锌水93000吨、镉饼650金吨、银精矿含银4000千克、锗精矿含锗5000千克、生产精镉650吨、发电24000万度。

6.铟:屏显必需品6.1.中韩几乎独占的市场

中国铟产量占全球40%。根据USGS统计,2008年至今,中国的铟产量一直维持在300吨左右;2018年中国生产铟300吨,占当年全球产量的750吨的40%。韩国铟产量逐年提升,2018年产量占全球30%。中韩两国的铟产品占全球产量的70%。

6.2.屏显无法或缺的原料

目前为止全球没有主要产铟的矿山,大部分矿产铟来自铅锌锡冶炼的含铟渣料,经过浸出提纯和冶炼后加工为铟锭。

金属铟具有延展性好,可塑性强,熔点低,沸点高,低电阻,抗腐蚀等优良特性,且具有较好的光渗透性和导电性,被广泛应用于宇航、无线电和电子工业、医疗、国防、高新技术、能源等领域。超过70%的铟被用于制造ITO靶材。ITO靶材则主要用于生产电子产品屏幕不可或缺的导电玻璃;12%的铟用于电子和半导体;12%用于焊料和合金。

6.3.铟直接出口美国占比不高

根据海关数据,中国2018年共出口铟315.19吨,其中对美国出口21.4吨占国内出口量的6.79%,对美出口金额623.12万美元。

我国的铟主要出口至日本与韩国,制造成ITO靶材及电子产品后继续销售至其他地区。

6.4.美国铟进口中37%来自中国

美国本土没有铟产能,全部依靠进口。根据USGS数据,2014-2107年美国进口的铟主要来自于中国(含台湾省)37%、加拿大22%和韩国11%。

6.5.相关上市公司

6.5.1.株冶集团

公司是国内主要铅锌冶炼企业,2018年完成铅锌总产量43.02万吨;30万吨锌替换项目已于2018年底在衡阳水口山铜铅锌基地实现点火投料。公司利用铅锌冶炼产生的含铟烟尘回收铟。并对ITO靶材,铟自动浇铸系统等方向进行研发。

6.5.2.锡业股份

锡业股份持股68.55%的华联锌铟拥有4个采矿权和4个探矿权,截止2018年底公司矿权范围内拥有铟资源量6181吨。目前在建10万吨锌和60吨铟冶炼扩产项目。

温馨提示:如需原文档,可在PC端登陆未来智库www.vzkoo.com搜索下载本报告。

(报告来源:天风证券;分析师:杨诚笑、孙亮、田源、王小芃、田庆争)

,