新能源车领域在供应链部分环节频发中断的大环境下,比亚迪靠着自研一项又一项核心技术,从而在众多车企中独树一帜。今年前五个月比亚迪累计销售新车512,363辆,同比增长161.85%,其中新能源汽车热卖功不可没;而新能源汽车市场的爆发离不开动力电池技术的不断进步。从电池结构和材料体系来看,以成本、性能两大指标来考量,市场上主流电池分为CTP、CTC、刀片电池、JTM、One-Stop Bettery、积木电池等。

比亚迪·刀片电池

自去年以来,比亚迪刀片电池迅速在市场热销,成为磷酸铁锂电池在乘用车市场突破的重要因素。比亚迪纯电动全系已换装刀片电池,同时亦正在加速第二代刀片电池技术开发,计划 2025年实现第二代刀片电池问世及量产,届时电池能量密度达到大于180Wh/kg、体积能量密度达到300Wh/L。市场上除了比亚迪自己的全系列车型,一汽红旗、长安、金康、北汽等均已经配备了刀片电池。此外外传还有如特斯拉、福特、大众、戴姆勒、现代汽车等多家国际车企也在接触。特别是近日的比亚迪供应特斯拉电池风波,更是显示出比亚迪电池在众多厂商中无可媲美的优势。

事情始末

近日,比亚迪集团执行副总裁廉玉波在对话cgtn主持人蒉莺春采访时表示,特斯拉是一个很成功的企业,比亚迪尊重佩服特斯拉,与马斯克也是好朋友。廉玉波透露,比亚迪将会为特斯拉提供电池产品,特斯拉是比亚迪学习的榜样。然而次日,特斯拉回应比亚迪:特斯拉内部并没有听到将采用比亚迪电池的说法。随后,比亚迪官方也表示“不予置评”。

小编分析,在特斯拉开展全球裁员情况下,其实并未影响其在中国生产制造的布局,特别在选择电池供应商的考量中,实际可选项并不多。总的来说,比亚迪刀片电池确实是经受得住市场考验的,是十分优秀的电池技术,论安全性、稳定性、履约性,是要韩国LG、日本松下更强,所以现在说特斯拉不可能采用比亚迪电池,还为时尚早。

新一代动力电子成组技术:CTB技术

刀片电池在市场上已经有一票受众,使比亚迪在电池领域实现了技术革命。近日,比亚迪

官宣将加强研发和推进新一代CTB技术,对标此前CTC技术,为什么又要加快推进CTB技术呢?

这要从汽车行业油改电的发展说起:

新能源汽车电池主要以“电芯-模组-电池包”的形式将电芯按照模组的形式加以区分管理,为其带来动力提升和维护简单双重BUFF。但因为了串联形成动力通路,需要采用大量线缆和结构件进行连接,导致会产生很多冗余结构,即重量激增和空间利用率低下带来的续航问题、底盘问题、电芯防护等难以处理的安全性问题。

为了解决上述问题,业界开始提出“CTP”概念,即省略模组或将模组减少,将电芯直接布置在电池包内。如比亚迪的刀片电池便是范例之一,其直接采用了无模组的设计,大大减少了内部的线缆和结构件,有效提升了电池包的体积能量密度。

电芯作为电池能量密度的主要载体,车企提高续航手段大多以提高电芯数量为主。但这其中又涉及到不少问题,以燃油车做对比例子:一辆燃油车60L油箱的重量仅60kg,达到100kg油箱重量的车型已经是大型SUV级别了。反观动力电池,续航仅为400km的电池包,重量能达到300kg以上。现在各车企的动力电池已经布满车辆的底盘空间,在不影响车辆功能的情况下已经没有多余空间加塞电池了。这个技术问题就回到了最初——如何确保能量密度安全、稳定提升的同时,进一步压缩电池体积且增加密度。

此时,技术迈向两个方向:一种是以特斯拉和零跑为首的CTC技术,另一种则是以比亚迪为首的CTB技术,两个方向在结构和具体表现上有所不同。从工程学的角度来看,动力电池的发展大体经历了3个阶段:标准模组阶段、大模组/无模组阶段(CTP技术)还有就是近期热门的电芯底盘一体化阶段(CTC和比亚迪CTB技术)。

在前两个阶段,比亚迪一直都是其中的佼佼者,引领着技术的不断发展,刀片电池的横空出世充分说明了这一点。但CTB架构发布和量产,证明了技术进步从不停歇。

首先在结构上,比亚迪CTB技术选择的是将电池包上盖板取消,并保持车辆底盘横梁。简单来说就是,比亚迪CTB技术依旧是承载式车身结构,而CTC技术则更接近于非承载式车身,这带来的差别是明显的,其优势有三:综合优势扩大、弥补安全短板、提升便利性。

以海豹为例,得益于CTB技术,其CLTC工况续航最低超过了550km,最高可达到700km,比之特斯拉Model 3的理论续航还要高上100km,百公里加速3.8s、麋鹿测试83.5km/h、单移线测试133km/h、定圆回转1.05g的海豹车型。

就如前文所说,不管是拿掉一块电池盖板还是车厢地板,都对车辆的安全性提出了挑战。一方面,要考虑车架本身的刚性以及电池的强度;另一方面,要考虑电池散热和防水等问题。但比亚迪刀片电池通过针刺实验向我们充分展示了这一款电池强大的热控制能力和超高的安全性。当刀片电池融合进CTB技术当中,防水隔热问题天然上就得到了很大程度的规避。其次,为了让安全表现更进一步,为了让用户更加安心,比亚迪又做了一项业界的创举——50吨卡车碾压实验。

根据阻力力矩的物理原理,融合蜂窝结构理念,刀片电池在50吨卡车的重压之下,电池损伤控制在可接受范围内,同时安装回车上后能正常使用;得益于底板固定结构的添加,海豹整车的扭转刚度达到了40000N·m。

不同于CTC技术带来的电池更换难、制造成本高等问题,E平台3.0为比亚迪提供了很高的便利性和可塑性,使得比亚迪在后续的制造、维修中具备更高的可操作性。

海豹系列车型的出现,让用户和友商意识到电池已经不再是需要被保护的部件,而是可以参与保护车辆的部件,在这之前,这项成绩除了比亚迪外,再无其他厂商可以做到。

市面各友商的情况:

宁德时代:CTP技术、钠离子电池

公司发布第一代钠离子电池,电芯单体能量密度达到160Wh/kg,在常温下充电15分钟,电量可达 80%;在零下20℃低温的环境下,有90%以上的放电保持率。据了解研发中的第二代钠离子电池能量密度将要做到200Wh/kg 以上,2023年形成基本产业链。基于该产品,还开发出锂钠混搭电池包。在系统结构创新层级,全球首创的 CTP 技术已升级至第三代。宁德时代合作现代摩比斯,将授权摩比斯使用CTP技术,并支持摩比斯在韩国乃至全球范围内的CTP相关电池产品供应。

此外,宁德时代还提出并实现了在单个电池包中布置AB两种不同电芯的设计方案,包括铁锂 三元、锂电池 钠电池等不同组合的混搭方案。

中创新航(中航锂电):

One-Stop Bettery

中创新航面向TWh时代的全新设计技术产品—One-Stop Bettery,采用该项技术的产品,三元锂电池系统电芯能量密度300Wh/kg,pack能量密度240Wh/kg,续航里程可以达到1000km;磷酸铁锂电池系统电芯能量密度200Wh/kg,pack能量密度160Wh/kg,续航里程可以达到700km。

材料创新方面,基于镍6系材料开发的第三代高电压电池能量密度已经达到280wh/kg,系统能量密度225wh/kg,支持续航800km。

此外,中创新航和广汽埃安联合开发了“弹匣电池”系统安全技术,能经受最严苛的针刺试验,目前在广汽埃安所有车型上全面搭载量产。

国轩高科:

210Wh/kg电池、半固态电池

国轩高科高能量密度300Wh/kg三元电芯已实现装车;磷酸铁锂软包单体电池单体能量密度突破210Wh/kg,已达到三元NCM5系水平并已实现量产。其有三项关键技术创新:自主研发生产的高性能磷酸铁锂材料、高克容量硅负极材料和先进的预锂化技术。

国轩高科将研发能量密度260Wh/kg铁锂电芯和400Wh/kg三元电芯,另外公司研发的110Ah半固态电池也取得了突破。国轩高科董事长李缜对外表示,国轩高科为国内高端纯电动配套半固态电池实现超1000km的续航里程,比其第一代车型提高了一倍。

系统结构创新方面,公司在JTM方面目前已有实验室样品,并申请了相应的专利,但产业化与大规模应用方面还要经过持续提升和产品验证。

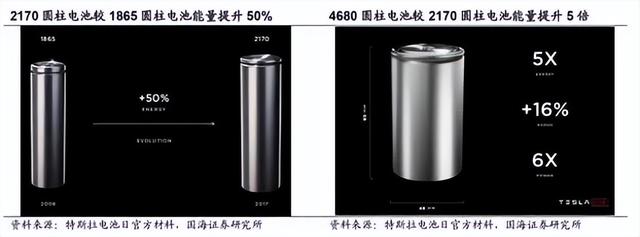

亿纬锂能:4680大圆柱电池

亿纬与StoreDot在快充电池方面达成合作,为其掌握4680电池的研发量产能力提供了有利条件。公司的20GWh乘用车大圆柱电池项目落地荆门,规划建成4680和4695电池生产线,据董事长刘金成透露,或供货国际知名车企。

此外,针对两轮车领域,公司公布了电动两轮车领域的大圆柱磷酸铁锂电池解决方案,采用大圆柱激光焊全极耳的设计,具有高安全、长循环、低产热、低成本等突出优势特性。

蜂巢能源:

无钴电池、短刀片电池

欧拉樱桃猫车型正式发布,意味着蜂巢能源的无钴电池实现规模化量产装车。

无钴电池的产品规划上,蜂巢能源推出H平台和E平台共4款产品, 可以覆盖从A00到B+级的所有车型上,支持续航可满足从400+到800+公里。

蜂巢能源在电池日上提出“全域短刀化”概念,即短刀电池涵盖从L300-L600的全尺寸短刀电池产品,覆盖从1.6-4C全域充电范围,覆盖从乘用车到储能、商用车、工程机械、非高速电车等全域使用场景,覆盖从无钴、三元到磷酸铁锂全域化学体系。

公司第一代L600短刀片磷酸铁锂电芯在常州金坛工厂量产下线。第二代L600短刀片磷酸铁锂已经完成开发,预计将在Q3实现量产。第二代短刀片磷酸铁锂电芯规格与第一代相同,但单体容量提升至196Ah,能量密度超过185wh/kg,体积能量密度超过430wh/L,属于行业领先水平。

孚能科技:

800VTC超充超压技术、半固态电池

孚能科技800VTC超充超压技术是迄今为止业内首个可达到量产的800V高压平台,同时充电倍率能达到2.2C-4C的超充平台技术。

公司现有800VTC超充超压平台技术可达2.7C,整包充电等效2.2C;SOC10%-80%充电仅需15分钟,处于行业领先水平,下一代技术快充能力可达SOC10%-80%充电仅需7分钟。

捷威动力:积木电池

“积木电池”是基于软包大模组的概念,通过不同电池厚度、长度、宽度尺寸的变化提高空间利用率,实现电芯在电池包内以搭积木的形式排列。

在电芯宽度一定的情况下,积木电池电芯长度实现300mm—750mm,电芯厚度为7mm—18mm,实现体积利用率提升8%-12%,同时成本下降10%-15%。

比克动力:全极耳大圆柱电池

公司已经确定全极耳 大圆柱将成核心产品,主要采用高镍体系,在国内率先发布4680全极耳大圆柱电池,大幅度提升能量密度和快充两大核心性能,能够提供800公里以上的续航里程,15分钟之内,至少充80%电量。

公司计划在位于郑州的工厂新建大圆柱电池生产线。预计明年下半年可以实现量产,该工厂的年规划最大电池产能为15 Gwh。

欣旺达:不起火电池包

基于系统化的安全理念,构建了五层安全设计模型,从电芯设计、制造、模组、BMS再到PACK系统,欣旺达成功创新研发出安全型的电池系统解决方案—— “不起火”电池。

此外,在产品端将提供HEV电芯和BEV电芯两大解决方案。其中公司生产的第三代HEV电芯优势明显,在国内已完成半数以上客户定点,并获得国外多家Top车企定点;针对BEV市场,推出超级快充BEV电芯。

随着动力电池的技术更新迭代,新能源车企开始有了更多的选择,这意味着以宁德时代为首的一众电池厂商优势不再明显,而以比亚迪为首等将产业链各环节打通的汽车厂商,将逐渐成为新时代的有力的竞争者。

参考文献及图片来源:

高工锂电、爱咖号、电池中国CBEA、企业官网

,