预计驾驶习惯良好的车主受益新快报讯 记者林广豪报道 记者从业内了解到,银保监会近日下发《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》(下称《通知》),进一步扩大财产保险公司定价自主权,商业车险自主定价系数范围扩大为0.5-1.5该政策执行时间由各银保监局确定,原则上不得晚于2023年6月1日,我来为大家科普一下关于车险自主定价系数怎么算?下面希望有你要的答案,我们一起来看看吧!

车险自主定价系数怎么算

预计驾驶习惯良好的车主受益

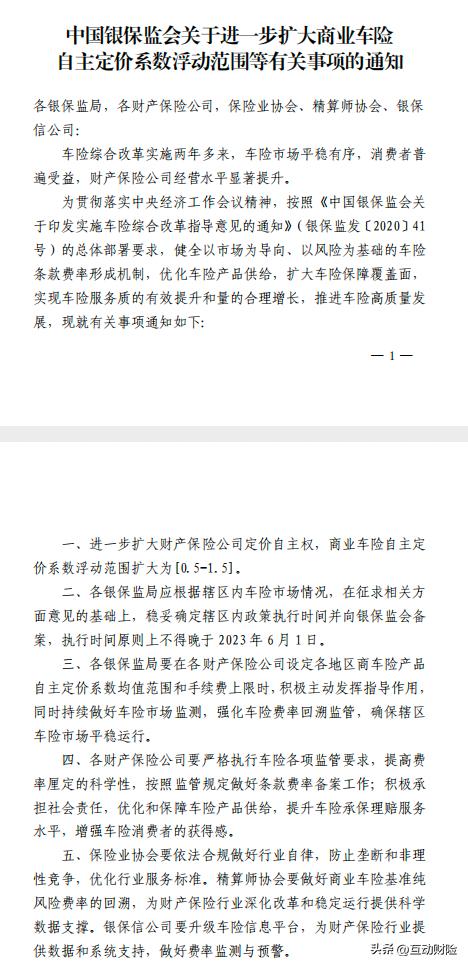

新快报讯 记者林广豪报道 记者从业内了解到,银保监会近日下发《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》(下称《通知》),进一步扩大财产保险公司定价自主权,商业车险自主定价系数范围扩大为0.5-1.5。该政策执行时间由各银保监局确定,原则上不得晚于2023年6月1日。

据了解,作为计算车险保费的系数之一,自主定价系数越高,车险保费越高。而自主定价系数的影响因素包括车主的驾驶技术、驾驶习惯、驾龄等。

东吴非银团队认为,本次调整将使车险定价更加精细化,驾驶习惯良好的“好车主”保费会更低,“高风险车主”保费面临上升压力。预计监管意图鼓励行业通过差异化自主定价系数方式让利消费者,同时对于高风险业务(例如营运车辆等)进一步提高定价上限,以解决此前部分地区的营运车等高风险车辆投保的行业性难题。

2020年9月,银保监会发布的《关于实施车险综合改革的指导意见》提到,健全商车险条款费率市场化形成机制。逐步放开自主定价系数浮动范围,第一步将自主定价系数范围确定为0.65~1.35,第二步适时完全放开自主定价系数的范围。

银保监会曾指出,车险改革实施以来,“降价、增保、提质”的阶段性目标已基本实现。截至2022年6月底,消费者车均保费为2784元,较改革前大幅下降21%,87%的消费者保费支出下降。

东吴非银团队表示,监管意图仍是进一步提高赔付率,压缩费用率,让利消费者并非等同损失,各地因地制宜有助于缩小各省份之间赔付率的差异,进一步解决之前省际保费不合理的问题。

,