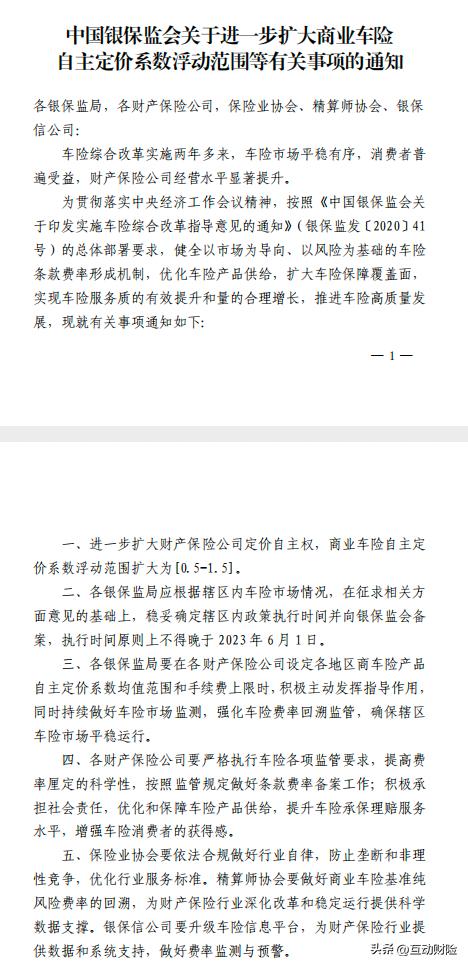

2022年12月30日,中国银保监会发布《中国银保监会关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》(银保监规[2022]23号):进一步扩大财产保险公司定价自主权,商业车险自主定价系数范围扩大为[0.5-1.5]。

2020年9月2日中国银保监会发布《关于实施车险综合改革的指导意见》,提到要逐步放开自主定价系数浮动范围。

第一步将自主定价系数范围确定为[0.65-1.35],第二步适时完全放开自主定价系数的范围。为更好地保护消费者权益,在综合改革实施初期,对新车的“自主定价系数”上限暂时实行更加严格的约束。

时隔二年,自主定价系数终于放开了,从[0.65-1.35]调整为[0.5-1.5]。

简单的来说就是底价从0.65调整为0.5,上限从1.35调整为1.5。便宜的更便宜,贵的更贵。

根据银保监会官网消息,截至2022年6月底,消费者车均保费为2784元,较改革前大幅下降21%,87%的消费者保费支出下降,为车险消费者减少支出2500亿元以上。

经过这次自主系数调整,安全驾驶多年未出险的车主有望迎来更多优惠。

延伸阅读:商业车险是如何定价的?

商业车险的计算公式为:基准保费*费率调整系数。

其中基准保费由车辆价格、零整比系数等多种因素决定。

费率调整系数=无赔款优待系数*自主定价系数*交通违法系数。

1、无赔款优待系数

又称NCD系数,是由保险行协平台根据近几年的出险记录返回的系数,主要目的是“奖优罚劣”,对于出险次数多的车辆增加保费;对于出险次数少的,给予优惠。

无赔款优待方案根据客户近几年投保及出险情况确定无赔款优待等级和系数,共划分为10个等级,系数范围为0.4-2.0。

值得注意的是,如果车主没有及时续保,导致车辆脱保,即使多年不出险,折扣也会被清零。

2、自主定价系数

保险公司在一定范围内自主设置的商业险系数,自主定价系数从0.5到1.5浮动,保险公司会根据车型历史赔付率、车主年龄、业务渠道、经营策略等多个因素去调整这个系数。

这个系数是动态的,会不定期的调整,所以体现在市场上就一个车子有多个报价,一个公司有多个报价,一个公司不同时间也会有不同的报价。

3、交通违法系数

部分省市会将商业险与该车辆或该车主的交通违法记录挂钩,比如闯过几次红灯,有过几次超速驾驶,这些也会成为决定车险价格高低的因素。

但由于这条规则的实行前提是数据的准确性和全面性,所以目前只在北京、上海、深圳、江苏等少数地区参考执行。

,