出品 | 搜狐科技

作者 | 尹莉娜

编辑 | 杨锦

刚刚过去的双11,阿里巴巴首次未公布GMV数据,只称“与去年持平”。但我们仍然能从昨日发布的财报中,窥见这家国内电商龙头的经营情况。

11月17日晚间,阿里巴巴发布2023财年第二财季(自然年2022年第三季度)业绩报告。

数据显示,阿里巴巴营收为2071.8亿元,同比增长3%。继上季度营收首次下跌约1%后,本季度阿里在营收上扭转了颓势。经调整净利润止住了此前连续四个季度的下滑态势,同比增长19%至338.2亿元。

值得注意的是,阿里巴巴仍处在净亏损之中,且亏损高达205.6亿元,主要是由于所持有的上市公司股权投资的市场价格下降等因素导致。对此,张勇表示,将放弃利润较低的战略投资项目。

在大众关注的GMV指标上,阿里称该季度GMV出现低单位数下滑,但降幅较上季度有所收窄。

财报发布的同时,阿里还宣布了一个好消息和一个坏消息。

好消息是,阿里巴巴在原有250亿美元的回购基础上,又宣布再扩大150亿美元回购资金池,整体回购资金池已达400亿美元,约合人民币近3000亿元。截至目前,阿里已经回购180亿美元,约合人民币1300亿元。张勇在财报电话会中表示,阿里将拿出70%的自由现金流进行回购。

坏消息是,受内外部因素影响,阿里在纽约香港的双重主要上市将不能在2022年底如约履行。

财报发布后,阿里美股盘中涨幅最高突破9.61%。截至收盘,阿里收涨7.8%,报84.26美元,总市值2211.8亿美元。

被藏在身后的GMV

GMV曾是令阿里最为骄傲的指标之一。这个数字见证这家国内最大数字商业体的腾飞,并在过去几年里不断刷新着记录。但现在,它被阿里藏在了身后。

2021财年,阿里GMV同比增长还在23%上下,到了2022财年,这个增长仅有2.5%。进入2023财年,前两个季度的GMV都出现了同比下滑的迹象。作为反映经营情况的“晴雨表”,今年双十一,阿里首次未披露GMV数据,只称“与去年持平”。

受疫情加重、消费低迷等因素的影响,上季度,阿里电商就出现了GMV个位数百分比的下滑,客户管理收入(广告 佣金)也随之下降10%。到了本季度,GMV数据依然处在下滑通道,同时客户管理收入下滑7%。

不过,阿里电商的直营业务仍在增长之中,同比微涨6%,占收入的比例达到31%,几乎与平台电商所形成的客户管理收入(占比32%)持平。这背后,是盒马及阿里健康等直营电商的发展。

不过,在大盘整体增长有限的背景下,阿里的货币化率却在一路上涨。货币化率即营收与GMV的比值,可以反映电商在售卖商品过程中的变现能力。

阿里巴巴的年货币化率从2017财年的3.03%一路上涨至2019财年的4.32%。疫情之后,阿里巴巴的货币化率仍在增长,并从2020财年的5.05%上涨至2022财年的6.92%。

与此同时,阿里体系仍把握着的用户消费心智。截至2022年9月30日止的12个月,在淘宝天猫消费超过1万元的消费者数维持在约1.24亿且留存率达98%。

但是,不断上浮的退货率,尤其在电商直播领域,困扰着包括阿里巴巴在内的几乎所有电商平台。财报电话会上,分析师们不断追问着关于用户退货的细节。

对此,张勇给出的解释是,直播电商只占阿里整个电商体系的小部分,因此受到的影响要明显小于其他主要依靠直播的平台。

今年来减员超1.5万人

再来看利润。近一年来,从国内到海外,降本增效成为各家互联网公司的主要任务。而判断其成效的最好方式,就是看利润指标的具体表现。

需要注意的是,此前阿里已经连续四个季度出现经调整净利润下滑。而进入三季度,阿里巴巴的经调整净利润终于开始反弹,同比增长19%至338.2亿元。

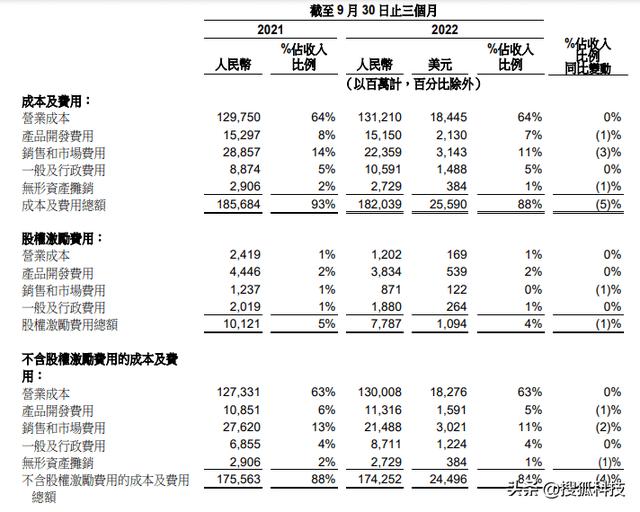

反弹的背后,阿里在持续降低成本和费用。营业成本和研发、营销、行政费用等占收入的比例无一增长。

其中,销售和市场费用从去年同期的288.6亿元下降至223.6亿元,下降幅度高达22.5%,占收入的比例减少约3个百分点。产品开发费用也从153.0亿元微降至151.5亿元,占收入的比例减少约1个百分点。

而在股权激励上,阿里集团各板块被授予的金额无一例外全部下滑,整体下滑金额约为23%。对比之下,蚂蚁集团的股权激励金额下降55%,直接“腰斩”至1.63亿元。

具体到细分业务,淘特、淘菜菜的补贴减少带来销售费用大幅压减。国际商务业务亏损也从此前15-30亿的亏损减少到了10亿。数字娱乐业务这个季度亏损只有不到两个亿,云计算利润率继续上升,菜鸟也实现了扭亏。本地生活业务本季度虽然绝对值上亏损了35亿,较上季有所扩大,但是亏损率改善到了27%。

与此同时,阿里巴巴的员工数量已连续三季度减少。截至9月30日,阿里巴巴员工总数为243903人,较上季度减少1797人,较年初减少15413人。

由于利润指标的缩减,本季度阿里的所得税开支也在减少。截至 2022 年 9 月 30 日止三个月的所得税费用为 25.7亿元,2021 年同期为60.9亿元,有效税率为18%。

“种子”业务增长缓慢

国内电商增长放缓,人们开始将目光更多地放在了海外市场、云计算业务等“新增量”上,但他们在本季度的表现并不亮眼。

在海外业务方面,阿里的进展并不顺利。上季度,因欧盟VAT税改等因素,速卖通订单量减少,直接导致阿里在海外营收下滑3%。

这季度,阿里国际商业板块营收恢复增长,同比增长4%至157.5亿元。不过,海外几大平台整体订单量同比下降 了3%。其中,阿里投资的“土耳其淘宝”Trendyol的整体订单同比增长超过 65%,是阿里海外业务中唯一正增长业务。

需要注意的是,海外是目前最受关注的新市场。对手之中,拼多多的跨境平台Temu已经在美国上线。近日,有媒体报道称,阿里将在本月底(11月30日)在西班牙推出针对高端市场的出海平台Miravia。

云计算方面,阿里云失速明显,同比仅增长4%至207.6亿元。TikTok客户流失和在线教育缩减带来的影响还在继续,阿里云来自互联网客户的收入同比下滑18%。与此同时,非互联网行业逐渐成为阿里云的重要收入来源,收入同比增长28%,占收入的比例也提升至58%。

作为各分部中增长最为强劲的业务,菜鸟营收同比增长36%至133.7亿元,占收入的比例也从5%提升至7%;其中,来自外部收入的占比达到73%,菜鸟驿站(包括农村地区及大学等)的总数量同比增长超过20%至超过 17万个。

本地生活服务板块增长21%至130.7亿元,也是增长较为迅速的板块。主要由于高德的订单增长带动,网约车等“到目的地”的相关业务也在快速增长之中。

其他业务中,数字媒体及娱乐的营收增长4%至83.9亿,亏损同比收窄;创新业务营收同比接近“腰斩”,下滑45%至4.1亿元。

一个好消息是,蚂蚁集团的整改进展已于近日出炉,杭州国资及多家上市公司将合计向“花呗”“借呗”的主体公司重庆蚂蚁消费金融公司(下称“蚂蚁消金”)增资。不过,增资额仅为约105亿元,比去年12月公布的初步计划减少超过一半。

据了解,截至2020年6月,花呗、借呗的业务规模高达1.7万亿,蚂蚁消金最初的注册资本只有80亿元。然而,按照消费金融公司最高10倍杠杆(资本充足率不低于10%)以及银保监联合放贷出资比例不低于30%的要求,蚂蚁消金后续还需继续增资。

不过,这个季度阿里计入蚂蚁得权益法收益只剩24亿,按照33%的股权占比,相当蚂蚁利润应该只有72亿,同比下滑了64%。

,