vincent van gogh,entrance gate to a farm with hays

文/琥珀川

5G时代,遍地都是机遇,规模之大,来临之快也远超绝大多数人的想象。

6月6日,工信部正式发布4张5G商用牌照,中国5G大机遇的窗口正式打开。

人的思维是线性的,但技术发展是指数级的,所以大家总会低估技术发展速度。

还记得2013年,4G商用牌照刚发放时候,大家的预判吗?很多人都预估,到2020年4G应用才会成熟,结果已经知道了,短短两三年,4G基本上就完全普及了。2020年,大家讨论的是5G。

4G时代,崛起了不少新行业和企业,最典型的就是视频直播行业,抖音、快手等在BAT等互联网巨头垄断流量的情况下,硬是活生生的杀出一片天地。

5G时代,商业机遇充满无尽的想象,基础设施就是,基站。

短短四年 做到全球第一

通信领域,中国只有三大运营商,以前也都是自己各建各的基站。

为了争抢市场份额,这三大运营商不理对手,埋头苦干,大量修建基站设施,因为拥有越多的基站数量,也就意味着拥有更广的网络覆盖率,用户体验就好,业务就好扩展。

这样盲目扩建的直接后果就是:大量重复建设,基站的资源利用率也不高。

为了避免浪费,发改委发起成立了一家独立于三家运营商之外的基站建设公司:中国铁塔。

中国铁塔,是一家非常年轻的公司,2014年成立,距今只有四年时间。

2018年8月8日,“中国铁塔”在香港上市,市值超过2000亿,成为当年全球最大IPO,募集资金达到了543亿港元。

目前,中国铁塔全球规模最大,拥有的铁塔数量,相当于全球第二大铁塔公司的12倍。

为什么短短四年,中国铁塔就做到全球第一呢?

首先,中国铁塔虽然脱胎于三大运营商,本质上仍然代表它们,成立之初,公司高层管理人员大都来源于三大电信运营商,由三大运营商注资完成。

除了三大运营商之外,中国铁塔还引入了一个新股东:中国国新。

主要股东中,中国移动是公司的第一大股东,持股占比 38%;中国联通持股占比 28.1%; 中国电信持股占比 27.9%;中国国新持股占比 6.0%。

上市之后,三大运营商的持股比例一定程度上有所下降,但仍然是公司的前三大股东,中国移动、中国联通、中国电信持股占比分别为 28.5%、21.1%和 20.9%。

其次,业务主要来自三大运营商。

中国铁塔成立后,国内的基站修建和维护基本上都由它接手完成,三大运营商这一块业务就完全不做了。

现在,三大运营商使用的基站都是向中国铁塔公司租过来的,它可以说是一个“包租公”。谦虚点来说,是为三大运营商的提供服务的通信铁塔基础设施服务企业。

2018年,三大运营商给中国铁塔创造的收入占比高达98.8%,其中中国移动一家就占比54.2%。

股东是三大电信巨头,业务来自三大电信巨头,做不到世界第一才怪呢!

122倍的PE太高?你用错方法了!

上市以来,中国铁塔股价已经从1.26元飙升至2.1元,涨幅166.67%。

目前,总市值3696亿,估值122.21倍PE。按照正常的逻辑,这PE肯定吓跑不少投资者。

问题是,5G时代,中国铁塔还能吸引投资吗?

先看估值。

对中国铁塔,常见的相对估值方法,比如PE、PB、PS,估值都不能用,不科学,因为这类公司有非常庞大的固定资产折旧和摊销。

举个例子,2018年,中国铁塔营收从688.14亿增长至718.78亿,增速仅为4.45%,但是净利润却从19.43亿增长至26.50亿,增速高达36.39%!

营收增速跟净利润增速相差太大,这不符合常识啊,到底怎么回事?

原来,会计估计变了!以前预计自己的铁塔能用10年,现在预计能用20年,这导致折旧成本的计提一下子接近腰斩。

所以,即便营收增速很低,但是当期折旧大幅减少,成本也大幅减少,净利润增速就上去了。

看见没,这就是会计估计稍微一变,公司净利润机会剧烈变动。

记住一点,这类大部分都是固定资产的公司,比如水电站、自持业务占大头的房地产企业等等,一定要考虑它的折旧和摊销。

具体来说就是,估值的时候,要把折旧和摊销影响因素排除掉,不能看净利润,要看EBITDA,也就是扣除利息、税收,以及折旧和摊销前的利润。

我们可以用EV/EBITDA这个指标。

比如,最近几年,美国铁塔公司的EV/EBITDA都稳定在20-22左右。

按照2018年的增速,2019年中国铁塔EBITDA预计为432.35亿,再按照美国铁塔公司21倍估值计算,中国铁塔企业价值是9079.36亿,然后减去990亿债务,对应的市值应该是8089.36亿,还有118.86%的上涨空间。

不过需要强调的是,美国的铁塔公司估值普遍较高,因为美国的铁塔公司为第三方独立公司,议价能力强。

中国铁塔公司怎么做生意的?是把自己的成本算一下,然后加上一个溢价率,向三大运营商收费,自己几乎没有溢价能力,处于弱势。

所以,不能给它像美国铁塔这么高的估值,要大打折扣,再参考印度铁塔公司8-10倍的估值,中国铁塔估值最高可以给到15倍,相对应的市值是5495.25亿,涨幅还有48.68%。

第二种估值方法,P/AFFO。

成熟市场的铁塔公司大多采用地产信托架构,并且也适用地产信托(REITs)独特的估值方法,P/AFFO,也就是,股价/调整后每股经营现金流或者市值/调整后经营现金流。

中国铁塔也可以采取这种估值方法。

美国铁塔皇冠城堡P/AFFO的中位数约为21倍,估算中国铁塔的AFFO大致为264.15亿,对应的市值为5546.15亿,涨幅还有50.08%。

总的来看,跟美国公司相比,中国铁塔的估值并不高,可以说还非常低。

业绩有保底 有弹性 万亿市场空间

再看业绩。

中国铁塔这个行业很特殊,在中国,就是这一家公司,全部垄断,不会有竞争对手。

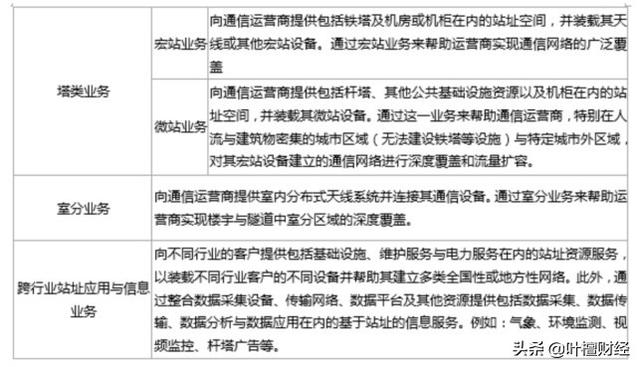

目前,中国铁塔有三块儿业务,其中塔类业务占比最大,约95.5%,其中宏站业务占比94.95%,是公司目前的绝对主业,主要客户就是三大运营商。

一般情况下,客户占营收比重大了,会担心失去这个客户,但是中国铁塔不用担心,股东都是自己人,国内也没有竞争对手,上面政策也不允许。

一下子,劣势变成了优势。三个运营商给中国铁塔提供了极其稳定的现金流和业绩保证!

中国铁塔发展的其他三个业务,都是增量,做好了,业绩增厚,做不好,总体影响也不大,至少能达到行业平均增速。

未来基站市场空间多大?

据沙利文报告,预计中国在5到10年内共计投入人民币1.2万亿元用于5G网络建设。截至2022年12月31日,预计中国市场上5G基站数量将达到约243.2万台。

长期来看,中国铁塔业绩也很有保障,押注未来机遇的根基,毕竟就它一家。

原创不易!喜欢的朋友请帮忙转发和点赞!!!

注:股市有风险,投资需谨慎,仅供参考,不作为买卖的依据,据此买卖,盈亏自负。

,