2021年,“涨价”成为大众消费品的关键词。

特别是食品行业的主要原材料成本大幅上扬,大豆、原奶、包材、PVC、纸箱、运输费用等轮番涨价。进入三季度以来,这些原材料的成本压力不断又向下游传导,企业涨价潮不断涌现。到今年年底,大众消费品涨价已经历了需求疲软、成本上涨,业绩估值双杀压力的溃退阶段。

截止12月,经过钛媒体APP梳理,今年以来结合公司公告、投资者活动交流和新闻报道,已提价或将结合综合情况评估提价方案的超过28家消费品相关的上市公司中,据不完全统计,2021年下半年以来,包括涪陵榨菜、海天味业、千禾味业、恒顺醋业、安井食品、洽洽食品、中国旺旺、中顺洁柔、安琪酵母等都加入了涨价行列。其中,有21家集中在食品饮料行业。

在传统快消行业,食品饮料行业细分领域主要分为白酒,啤酒,软饮料,乳品,速冻食品,调味品,食品综合等9个领域。这其中,啤酒及乳业龙头在今年第二季度开始提价,面临餐饮需求低迷、商超流量下滑及渠道库存高企等压力的调味品、速冻板块提价则略为滞后,海天味业等龙头在第三季度提价后,二三线企业随后跟进。

有投资机构向钛媒体APP表示,越接近消费者的产品,越容易通过涨价把成本转嫁给消费者。很多饮料企业通过推新品或者换包装实现间接提价。比如可乐,这种即使价格不涨,但是它可以包装小一点,少个50毫升。

但对于啤酒、乳制品、调味品、速冻食品等毛利率较低的细分行业,对原材料、包材价格的变动更为敏感,更易通过直接提价方式转移成本压力。另外,像茶百道、coco、一点点等新消费饮品早在年初因原物料上涨就被曝出涨价传闻。对很多区域小品牌来说,成本涨价会让品牌直接陷入困境。

关于食品涨价潮的原因,食品产业分析师朱丹蓬分析,中国快消品的涨价潮有内部原因和外部原因。“从内部来说,如何在竞争加剧的情况下提升整体的业绩利润和股价?提价应该会给公司带来相应的红利。从外部来说,成本的增加,让有调价底气和实力的企业有更好的发展趋势。所以,涨价潮应该会带来一个大分化的节点,‘强者恒强,弱者恒弱’的马太效应会表现得更加淋漓尽致。”

回顾历史,2006年至今,我国已经历四次PPI大幅上涨,带动食品饮料行业出现4次涨价潮。今年通货膨胀的一个最大的特点,与2016-2017年相类似,同为PPI向CPI传导,PPI/CPI出现较大的剪刀差。但与2016 - 2017年通胀引导不同在于,今年大众消费品涨价受到疫情影响,经济增速下滑,消费者实际支出放缓,消费环境整体远不如2017年,终端市场的消费者们能否接受仍是未知数。

根据凯度消费者指数的最新报告,2021年前9个月,中国快速消费品 (FMCG) 销售额与去年同期相比增长3.6%,但整体市场在最近两个季度回落明显,Q3快速消费品销售额与去年同期相比甚至下降了1.0%。

在这样的“涨价潮”背景之下,食品饮料行业今年主流赛道的表现如何?又将如何逐步摆脱困境?

乳制品、饮料掀起提价热潮,成本压力何时缓解?

需求不振之际,快消品涨价很容易造成一个后果,传统快消品的消费需求会被抑制,尤其是下沉市场的消费者会对价格变动更加敏感。

所以产品提价,在不伤害利润的前提,一定是“卖方市场”,只有这样,提价之后,下游才买账。

今年三季度以来,奶价的涨幅已经逐步缓和,成本压力高点已过。华创证券研报指出,考虑玉米、大豆等饲料原材料价格仍处高位,预计22年奶价仍以高位震荡为主,但原材料上涨带来的压力能在明年上半年逐渐缓解。

以乳制品中的伊利股份为例,上游议价能力强,成本费用控制良好;下游定价能力强,提价效应可充分兑现,历史提价后毛利改善效果非常明显,原材料价格回落时,提价也会使得优质乳制品企业释放更大业绩利润。

目前,饮料公司仅祖名股份在2021年11月对部分植物蛋白饮品出厂价上调 15%-20%,可口可乐对北京部分渠道提价,百事预计明年Q1提价。健康饮料安琪酵母于9月底和10月底进行提价,并被机构指出预计直到2022Q2-Q3才能实现提价正效应。

对饮料行业的原材料来说,本轮核桃仁、白砂糖价格上涨区间为2021年8月至今,PET 涨价区间为2021年1月至今,锡涨价区间为2021年2月至今,这些原材料价格目前仍处于爬坡趋势。

国金证券认为,根据历史经验,饮料的原材料涨价周期一般为3-4个月。此轮涨价预计持续到2021年底,在饮料公司普遍不提价的情况下,预计2022年Q2-Q3利润逐渐修复。但可乐两强本轮提价,结合他们的渠道、品牌能力以及控费能力,预计将获得利润传导释放。

2016年以来,白酒板块上涨的核心逻辑就在于提价,尤其是今年10月份行业龙头贵州茅台董事长更换带给行业的提价预期。临近年底,白酒价格也成为敏感点,在茅五提价热浪声中,近期,五粮液、舍得、泸州老窖、水井坊纷纷提价。

酒企“扎堆涨价”的背后动力仍是业绩需求。在均饮酒频次、人均饮酒量的双降、茅台一瓶难求、白酒加剧分化的大背景下,白酒厂商,一般多控制下游经销商为己所用,在控价、提价上统一战线,进退一致,提升品牌形象,占领市场。

以今年以来已多次提价、停货的泸州老窖来看,从涨幅上看,52度1573上涨了6.9%,38度1573上涨了5.6%。半年报显示,1-6月,泸州老窖中高档酒类产品实现销售收入82.18亿元,较上年同期增长23.45%,占泸州老窖总营收的比重为88.12%,毛利率高达85%以上。

白酒零售价不断上涨,市场可不一定全盘买单。渠道改革的力度,未来的投放产量规模等同样影响着白酒企业的真实盈利能力。

另有市场分析人士表示:年初的时候,高端白酒涨价已在股价上有所表现,再加上当前市场监管机构对哄抬价格出台了监管措施,所以白酒企业提价后对业绩的贡献程度也不宜太过乐观。

消费税提上议程,或催生白酒行业大洗牌

今年3月,财政部表示已将增值税法、消费税法等送审稿上报国务院,具体通过时间未知。8月17日,发表关于扎实推动共同富裕的重要讲话,其中提到要加强对高收入的规范和调节,要加大消费环节税收调节力度,研究扩大消费税征收范围。

近年来,白酒消费税的改革也呼声渐起。市场普遍认为,白酒消费税改革有两个可能的方向,一个是将征收环节从生产后移至批发或零售环节。

建立在基础税率不变的前提下,根据已知的消费税后移进行推断,消费税后移减轻酒企生产端税负压力,而渠道中批发和终端零售环节受影响较大,将可能导致经销商,更倾向于销售渠道利润丰厚的中高端产品,低端产品会被边缘化,对于厂商,可能会通过提价来弥补渠道利润的损失,转移税收压力到消费者身上;

另一种则是从量计征方式的改革,但今年6月,就有人大代表建言改革白酒消费税问题时提到,零售价3000元的白酒与10元米酒同征0.5元/斤消费税不妥,并引发了市场热议。

如果提升从量税,有转移支付能力的酒企可以通过提价将压力转嫁给下游,而低端酒企因为税负较高,将承担更多压力。

毫无疑问,无论是哪个方向的改革,白酒消费税的推进无疑都将利好提价潜力大、增速快,渠道利润相对较高的高端次高端产品和龙头,比如品牌及渠道议价能力强的酒企受影响较小的茅台。

但对于“五泸”这样渠道利润率较低的酒企,则需要付出更多的营销推广费用和补贴,将更多的会侵蚀厂商利润,加速行业内竞争格局分化。

同时,消费税改革也具有不确定性,白酒消费税改革虽然理论上存在空间,但现阶段可行性不高,真实改革措施还未可知。

对于白酒板块,不少机构指出,当下宏观消费低迷,消费税改革政策出台使行业估值短期存在进一步下探风险,但必定会在未来,催生白酒行业的竞争格局大洗牌。

调味品寻新增长点,懒人调料和社区团购成新战场

上半年,调味品行业整体处于低迷状态,不少公司都面临着成本持续上涨带来的业绩压力。

海天味业上半年销售毛利率近年来首次跌破40%,中炬高新上半年销售毛利率同比下降4.84%,营收净利双降。千禾味业上半年毛利率同比降低7.52%。

公司股价也纷纷自高位下跌,今年以来,海天味业股价最高回撤50%,中炬高新和千禾味业均回撤60%以上。

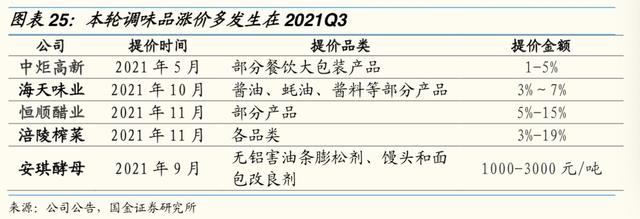

原材料价格距离上一轮调味品提价周期已逾3年。今年10月份,调味品龙头海天味业率先启动产品涨价,在成本涨价的压力与竞争压力的叠加影响,也在不断催生着调味品产品的结构升级。

图片来源:国金证券研究所

一方面,不少调味品企业将目光转移到“懒人调料”等复合调味领域,以寻求新的增长点。此前主打单一调味品的巨头如海天、千和、中炬高新等,今年纷纷将业务范围拓展到复合调味品领域,推出炒菜酱、火锅底料等产品。

目前复合调味料产品多为火锅底料、中餐调味料以及佐餐酱三类,它的优势在于,相对于传统单一调味品,上游原材料单品类占比相对较小,种类更多,需求分散,成本压力相对较低。

对比复调料公司日辰股份和酱油公司千禾味业,复调料主要原材料达18种,而酱油主要原材料仅3种,同时下游流通渠道的便利店、社区团购等消费场景也更多元化。

图片来源:国联证券研究所

国内懒人调料这类复合调味料的发展前景确实不容小觑,2020年中国的复合型调味品渗透率仅有26%,而美国和日本的复合调味品渗透率分别达到73%和66%。复合调味品也是调味料行业中增速最快的子行业之一,相关数据显示,近5年平均年复合增速为15%。

尽管复合调味品市场规模仅为单一调味品的1/3,生产复合调味品的企业数量,却占调味品企业总数的80%以上。小熊驾到、食范、加点滋味等新品牌也应需而生,“懒人调料”赛道越来越热。

站在消费升级的角度来看,越来越多的95后、00后年轻人走进厨房,懒人效应、宅家文化盛行,“烹饪小白”群体在不断增加,“用一包料解决一道菜”的懒人调料更迎合年轻人追求的方便快捷的做饭体验。未来复合调味品也有望将在餐饮和消费端逐渐对传统单一调味品进行迭代。

除了推出新的升级品类,在消费场景上,社区团购越来越成为调味品的主战场。

从消费者购买品类看,生鲜、粮油、调味品等日用品也成为社团团购平台引流的关键,调味品在食品饮料行业的社区团购表现也排在前位。

国金证券研报指出,结合数据跟踪和分析判断,预计社区团购对主要大众消费品行业层面提价(若有)的扰动程度由小到大排序如下:乳制品、食用油、啤酒、调味品、家庭清洁、生活用纸、休闲食品。

今年前半年,尤其是年初经销商去库存阶段,调味品行业内几家头部调味品企业对社区团购这一新兴渠道反应迟钝,企业销售受到冲击。

随着以2020年底出台的“九不得”为代表的行业监管政策的出炉和实施,低价倾销的行为将有所收敛,调味品企业也在积极通过产品区格等方式积极与团购平台对接。如今,社区团购的负面影响也在逐步减弱,有望成为调味品的重要渠道。

警惕涨价带来“虚火”,产品升级才是破解之道

总的来看,从整个资本市场的表现来看,今年食品饮料经历了需求回落、成本大涨、估值消化三重困境,食品饮料板块的整体表现也在市场排名靠后,年初至今累计跌幅13.58%。

除需求和成本端压力之外,食品饮料板块年初在流动性宽松推动下估值达到历史高位,年内估值大幅回落。有机构指出,经历估值消化后,食品饮料板块估值已消化至近5年估值中枢,其中白酒已消化至中枢偏下,啤酒、软饮料、肉制品估值已消化至低位。

可以发现,今年受经济不确定性和行业低迷影响,部分食品饮料企业也开始计划开展员工激励,降低激励成本,向市场释放积极信号。三全食品、泸州老窖、熊猫乳品等已公告股票激励或股权激励方案;中炬高新、恒顺醋业、双塔食品等开展回购股份拟用于股权激励。

展望明年,不少机构认为尽管需求回升节奏仍有不确定性,成本压力已在传导,食品饮料企业经营压力最大的阶段有望过去。

华创证券指出,当下大众品企业迎来全面提价,战略由全线溃退走向防守反击,在21Q4-22H2,消费品经营将经历驻守-反攻的节奏。展望来年,企业报表在未来1-2个季度或难以大幅好转,需求回升之时有望迎来业绩与估值的双击机会。

光大银行金融市场部宏观研究员周茂华对媒体表示,未来几个月不会出现消费品价格全面上涨的情况。终端消费品涨价的情况,将在今年年中有望得到缓解。“一般来说,公司做出提价经营决策比较慎重,除了考虑成本、利润,还需要考虑市占率。毕竟行业竞争激烈,尤其是消费品市场,大部分公司会尽量避免因为提价而丢失市场份额。”

在板块估值回归合理背景下,明年食品饮料行业的个股投资机会也将多于今年。对于投资者来将,在食品饮料行业,未来更需要关注的是今年提价后顺利传导至下游,并且盈利能力有明显改善的细分行业和公司。

不过提价未必皆能如愿。很多龙头企业提价后转嫁成本压力,刺激利润增长,短期内股价上涨幅度也非常大,盈利也确实会得到改善,但最终的市场表现还是需要依靠长期的业绩来兑现,尤其是对于次高端品牌来说,更需要受益于产品结构升级维持弹性增长。

无论是涨价、转型还是开展股权激励,传统快消品真正的压力还是来自于自身,专注改善单一传统的产品结构和升级改革,企业最终才能走出“涨价潮”困境。

(本文首发于钛媒体APP,作者|柳大方,编辑|天鹏)

参考资料:

FBIF食品饮料创新《这届“懒宅”年轻人,正在悄悄囤调味品》

华创证券《食品饮料行业研究与投资策略:从困境走向新生》

万联证券《食品饮料行业周观点:茅台批价回升释放积极信号,大众品涨价蔓延》

国金证券《食品饮料行业研究:白酒关注股权激励,食品理性看待涨价逻辑》

,