“

2021年

3月25日,上交所发布公告表示,为优化公募REITs交易机制,确保产品流动性,上交所日前组织开展公募REITs全网测试,106家机构参加并通过测试,技术系统测试正常。

截止目前,上交所、深交所关于公募REITs规则、项目、技术准备也已基本就绪。

REITs被称为“不动产金融王冠上的宝石”,有巨大的潜在市场。

参照美国公募REITs市场占GDP规模的比例,中国公募RETIs市场未来可达6万亿元。

有基金业内人士预计,公募REITs试点阶段可能达到千亿级别。

此次首批开闸的公募REITs以基础设施为主,

试点申报项目主要集中在市政基础设施、交通能源、仓储物流、产业园等领域,预计未来有望拓展至商业地产和租赁领域。

近期,随着年报季的到来,以内地商业物业作为底层资产的内地资产海外REITs也在纷纷发布其2020年业绩,通过对内地概念REITs的分析提前了解市场上不同资产标的情况。

”

本 文 约 2959 字 阅 读 需 要 8 min

01 疫情下,商办REITs均有不同程度业绩下滑

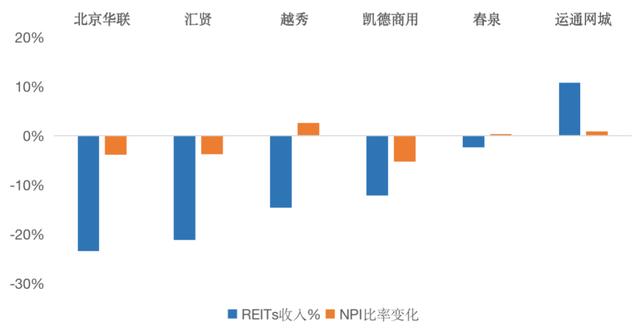

新冠疫情下,线下实体消费受限,中小企业经营遇阻,以凯德、越秀为代表的商办REITs2020年均有不同程度的业绩下滑。

特别是受年中疫情反复影响,持有北京、成都等地商场的北京华联REITs全年总收入较19年下滑超过2成,显示REITs内部运营效率的NPI比率(物业净收入/REITs收入)也微跌至60.08%,为上市以来最低。REITs市场的资深玩家凯德集团持有的凯德商用中国REITs也遭遇了收入和NPI比率的双下滑。

与此同时,2016年在新加坡上市以物流资产为底层资产的运通网城REITs却录得10.69%的收入增长,同时NPI比率也微涨0.89%至91.42%,表现抢眼。持有北京核心CBD写字楼的春泉REITs也显示了强劲的韧性,2020年春泉REITs收入4.94亿元人民币,较上年微跌2.35%,NPI比率基本与上年持平。

内地资产REITs2020业绩涨跌幅VS运营效率变化

数据来源:HK reits fifthperson,港交所、新交所, CAIC整理

注:NPI比率=物业经营净收入NPI/总收入,NPI比率变化%为2020NPI年比率较2019年NPI比率之差

02 内地物流REITs表现抢眼,顺丰物流估值61亿

近期,顺丰披露:“顺丰房地产投资信托基金”(简称顺丰REITs)拟在港设立上市,其以佛山桂城丰泰产业园、芜湖丰泰产业园、香港亚洲物流中心-顺丰大厦3处物业为底层资产,资产总值60.95亿港元。目前顺丰已向香港证监会递交认可申请,如最终成功发行有望成为香港首个以物流为主的房地产投资信托基金。此前,顺丰已尝试用资产证券化手段融资,2018年顺丰“华泰佳越-顺丰产业园资产支持专项计划“获深交所通过,储架发行总额50亿元,为国内首单物流地产储架类REITs,专项计划底层物业覆盖上海、无锡、嘉兴、宁波、盐城、泉州等地的多个物流园区。

这并不是第一只出海的中国物流资产REITs,早在2016年富春控股集团有限公司旗下电商物流品牌“运通网城”便在新加坡交易所主板成功上市,募资10.7亿新元。截至2020年底,运通网城旗下共有包括北港物流、崇贤港投资、崇贤港物流、富卓实业、富恒仓储、恒德物流以及2018年收购的武汉美洛特和2019年收购的富洲电商在内的8个电商物流资产,可供运营的总面积约96万平方米,其中包括23个1000吨级的港口泊位。运通网城旗下资产的租户业务主要集中于从事国内业务和贸易的电子商务、港口物流和专业物流领域,资产和运营的风险敞口相对较小。根据运通网城发布的2020年业绩快报显示,其运营的8个物流资产,除2018年收购的武汉项目外,其他项目出租率均为100%。

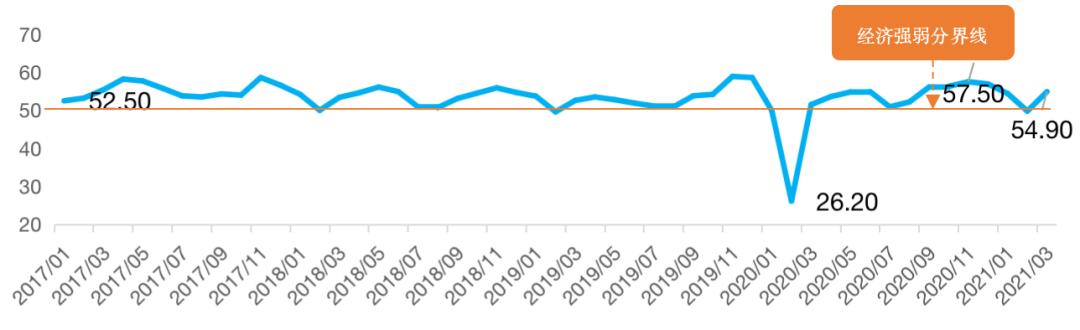

中国物流业景气指数(LPI)

注:中国物流业景气指数(LPI),由业务总量、新订单、从业人员、库存周转次数、设备利用率5项指数加权合成的合成

据中国物流与采购联合会2021年4月初发布的数据显示,2021年3月份中国物流业景气指数为54.9%,较上月回升5.1个百分点;中国仓储指数为52.7%,较上月回升3.8个百分点。随着我国生产建设季节到来,供应链上下游经营活动复苏,我国物流业景气指数重回50%以上扩张区间,呈现明显回升态势。

从行业看,物流相关行业业务活动均趋于旺盛,其中道路运输业、快递服务业回升明显,物流行业整体发展形势向好,为物流REITs的业绩表现提供了强劲动力,顺丰在此时选择将物流项目赴港上市也是适时之选。

国内企业通过在海外发行REITs将资产打包上市在为企业打通新融资通道的同时,也为周期长、投资重的存量资产行业融资带来启发,另一方面,中国经济为物流行业的发展提供了强劲动力,内地物流资产REITs在全球疫情下的抢眼表现也成功吸引了国际投资者的目光,为顺丰的赴港上市提供了先决条件。

03 市场重压下,北京核心办公资产显示强劲韧性

与多数遭遇较大业绩下滑的内地商办REITs不同,以北京CBD核心区域华贸中心为底层资产的春泉REITs 2020年表现稳定,2020年春泉REITs收入4.94亿元人民币,较上年微跌2.35%,NPI比率基本与上年持平。华贸中心位于北京市朝阳区核心CBD区域的建国路,交通便利,地理位置优越。

北京CBD是集金融、保险、专业服务等多行业企业总部所在,而新冠疫情加剧了北京CBD的两极分化,据CAIC监测数据,2020年全年北京写字楼市场新增供应59.1万平方米,2021年一季度全市空置率高达15.75%,华贸中心可以保持90%的出租率主要得益于其优越的地理优势和相对高性价比的租金优势。

黑天鹅事件下,外加中美贸易战影响,大量企业通过减少租赁面积、逃离核心商圈,最大程度减少办公成本。据春泉REITs披露的华贸中心租户结构,以金融、保险及投资租户为主,占总租赁面积的38%,与2019年基本一致;其次为专业及商业服务业,占总租赁面积的19%,较2019年微涨1%。主力租户的稳定支撑了春泉2020年的业绩表现。

数据来源:春泉年报/业绩快报

另一方面,从整个市场来看,2021年一季度,北京写字楼市场全市空置率环比下降0.55个百分点至15.75%。写字楼市场需求旺盛,春泉REITs持有的华贸中心所在的CBD商务区,空置率环比更是下降2.1个百分点至13.45%,这主要得益于外资和医疗企业的入驻。

大宗交易方面,2021年一季度延续了前两个季度的增长态势,大宗物业投资交易总额约457亿元人民币,同比上涨25.7%,环比上涨28.6%

一线城市写字楼关键指标变化情况

2021年一线城市写字楼大宗交易情况

注:甲级写字楼租金

数据来源:CAIC数据库

不仅如此,受益于办公资产在大宗市场的活跃表现和发行主体优质的企业信用,以北京首创大厦为底层资产的“首创证券-首创大厦第二期资产支持专项计划”仅15天便发行成功,创造了2021年的最快发行记录。

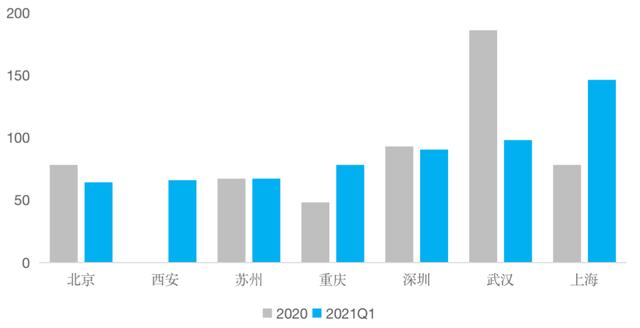

最新数据显示,2021年一季度,北京地区存量资产ABS的发行周期仅为64天,较去年缩短14天,为全国最快。无论是大宗交易,还是资产证券化融资,北京核心区优质资产良好的抗风险性让其受到了市场资金的追捧。

各城市存量资产ABS产品发行周期变化2020VS2021Q1

本文存量资产特指商业业态存量资产(包括:办公、购物中心、酒店、公寓、物流、产业园)

发行周期:ABS产品发行成功上市日期与审批通过日期之差,按自然日计算

近年来,通过持有的优质资产发行资产证券化产品融资已经成为企业重要的融资手段,2021年一季度以来,市场共发行16单以商业存量项目作为底层资产的ABS产品,共计融资260亿元,北京地区的存量项目融资占比高达23.6%。

截至目前,上交所、深交所关于公募REITs规则、项目、技术准备也已基本就绪,首批试点项目准备方面也已万事俱备,虽然第一批开闸的公募REITs以基础设施为主,试点领域仅涉及存量资产中的物流和产业园资产并未直接涉及商业地产,但长期以来备受关注的不动产投资信托基金破冰落地让市场不禁开始期待未来商业地产公募REITs。

随着国内公募REITs的到来,未来拥有优质存量资产的企业,不但可以通过香港市场发行REITs,也可期待国内公募REITs带来的时代红利。

,