原标题:RV减速器风起云涌!中大力德“半个机器人”能否成就下一个绿的谐波?| 工业机器人主题一

谐波减速器竞争格局基本已定,RV减速器尚未决出胜负。

作者 | 塔山

编辑 | 小白

最近A股市场工业机器人板块热度较高,减速器作为工业机器人的核心零部件,相关上市公司受到投资者追捧。

其中减速器代表性企业中大力德,从6月21日到6月29日,公司在七个交易日轰出四个涨停板。

(来源:市值风云APP,截至2022年6月29日)

减速器、控制器和伺服电机,共同构成工业机器人三大核心零部件。国产控制器和国产伺服电机近年来取得飞速发展,那么国产减速器发展如何呢?

且看下文分析。

生产生活中几乎所有的机械设备都离不开减速机。大到工业生产,小到汽车、家电,可以说是不折不扣的动力传输担当。

减速机和减速器,本质上没什么区别,只是规格不同而已,一般而言,减速器是不带电机的,减速机的分类大概如下图所示。

电机配置上减速机即为减速电机,减速电机及减速器可广泛应用于工业机器人、智能物流、新能源、工作母机等领域以及食品、包装、纺织、电子、医疗等专用机械设备行业。

以工业机器人为例,控制器、伺服电机和减速器其核心零部件成本占总成本接近70%,当中减速器成本占比大概为32%,伺服电机和控制器占比分别为22%和12%,目前国产品牌和外资品牌存在一定差异。

RV减速器一般放置在机座、大臂、肩部等重负载的位置;谐波减速器一般放置在小臂、腕部或手部等负载小的位置;而行星减速器一般应用在直角坐标机器人上。

根据高工机器人的统计,RV减速器和谐波减速器的使用量约为65%:35%。

(来源:绿的谐波招股说明书,浙商证券研究所)

从全球精密减速器市场来看,日系品牌哈默纳科(Harmnic Drive System Inc.)和纳博特斯克(Nabtesco)垄断了近75%的市场份额:其中纳博特斯克生产的RV减速器,约占60%的份额;哈默纳科生产的谐波减速器,约占15%的份额。

(来源:网络)

在机器人用谐波减速器领域,哈默纳科全球市场占有率超过80%,目前国内谐波减速器龙头企业DR绿的谐(688017.SH)已完成国产替代,其在自主品牌机器人方面渗透率超60%,为国产第一品牌,目前全球市场份额仅次于哈默纳科。

(来源:网络)

国产谐波减速器跟国外相比差距不算太大,竞争格局基本稳定。

RV减速器领域,目前大部分市场份额仍然被纳博特斯克占据,RV减速器国产替代空间较大。近年来,南通振康、双环传动、中大力德和秦川机床等国产RV减速器企业正在逐步崛起,但目前国产RV减速器的整体市占率还不高。

RV减速器一般比谐波减速器要贵,技术要求也更高,因此其产业投入往往更大,而回报较慢。国产RV减速器要实现弯道超车难度较大,只能直道追赶。

目前国内减速器领域,做谐波减速器的企业越来越多,而RV减速器企业逐渐减少,从中可见一斑。

根据行业专家估计,目前在RV减速器的下游应用中,工业机器人占比在2/3左右。一台工业机器人的腿部、腰部和肘部需要4至6台RV减速器,可以说工业机器人领域是RV减速器的“主战场”。

(来源:网络)

2018年工业机器人需求爆发。

以谐波减速器为例,为打压中国机器人产业,日本纳博特斯克卖给ABB、库卡等四大机器人公司的减速器价格,是给我国机器人公司价格的一半甚至更低,同时我国机器人公司还要被迫接受6个月甚至更长的供货期。

国产减速器虽然价格便宜且供货期短,但“精度保持性”等产品关键性能远不及日本产品,大多只能供中、低端机器人使用。

总结下来,国产RV减速器的短板主要包括以下几个方面:

(1)国产制造设备相对落后,日本设备企业对我国禁售;

(2)RV减速器核心零部件—轴承仍受制于国外;

(3)热处理技术不过关,使零部件变形较大。

另外通过对绿的谐波的发展历程进行复盘,发现其大概有如下几个特点:

(1)早期技术不够,服务来补。在保证产品品质和性能的前提下,绿的谐波产品售价约为哈默纳科价格(出售给中国机器人厂商的价格)的30%,在中国市场,绿的谐波相比哈默纳科具备更快的售后响应速度、更佳的现场服务能力和更短的交货周期;

(2)服务来补短板的同时加速技术追赶。从研发强度上看,绿的谐波研发费用率在2018-2020年均超过10%;

(3)实现核心零部件的自制。柔性轴承和交叉轴承是谐波减速器的核心,与国内其他厂家外购不同,绿的谐波已实现自制,且质量不输国外头部竞争对手;

(4)深耕精加工,生产制造体系完备。绿的谐波突破了谐波减速器生产过程中的热处理、柔轮加工和装配的一致性等瓶颈。

回顾绿的谐波的崛起之路,谐波减速器的竞争是技术、产品性价比和服务等综合能力的竞争。

而RV减速器当前的短板,跟谐波减速器当初的短板存在一定的相似之处,国内RV减速器厂商要实现弯道超车同样需要解决短板问题。

回顾历史,日本从欧美引进工业机器人技术,并逐步发展为全球机器人产业最强大的国家,同时也成就了其在减速器领域的霸主地位。

究其原因,除了劳动力缺乏倒逼、政策支持、下游汽车和3C产业的培育之外,全产业链协同发展是主要驱动力。

可以预判,国产RV减速器的崛起同样需要全产业链的协同,尤其需要下游优质产业的培育。而那些品质好、成本控制好、服务好且掌握自主研发能力的企业,胜出的几率较大。

除了纳博特斯克和日本住友外,目前我国减速器第一梯队企业主要包括南通振康、双环传动、中大力德和秦川机床等企业,2020年国产RV减速器市场占有率在30%左右。

秦川机床:目前具备年产6-9万套的产能,2021年的RV减速器产销量超过3万台,约占到国产RV品牌市场份额的20%-25%。其是国内唯一提供全系列产品(5Kg-800Kg)的厂商。

双环传动:目前已形成工业机器人用全系列RV减速器产品,预计2022年扩产后将达到8-10万台/年的产能。

中大力德:减速器总产能大概为10万台/年,包含行星减速器、RV减速器和谐波减速器,其中RV减速器2018年开始批量供货,谐波减速器2020年开始批量供货。

中大力德的“减速”之路

宁波中大力德智能传动股份有限公司,以下简称公司或中大力德,公司主要产品包括精密减速器、传动行星减速器、各类小型及微型减速电机,以及伺服电机及无刷驱动器等。

目前公司在市值风云实时吾股排名里,位列第2159名。

(来源:市值风云APP“吾股评级”)

1 坚守减速器主业,基本覆盖工业机器人核心零部件除了控制器之外,公司产品基本覆盖工业机器人的核心零部件品类。

(来源:公司2021年报)

公司主业稳定,始终专注在减速器和减速电机等核心零部件方面,减速器和减速电机贡献主要营收。

(来源:同花顺iFinD)

公司的“RV减器”和“谐波减速器”分别于2015年、2021年被认定为浙江省制造业首台(套)装备产品,其中“RV减速器”中标国家2017年工业强基工程。

公司的重大研发进展如下:

(1)2013年,开发生产RV关节机器人专用减速器和准双曲面、弧锥齿减速器;

(2)2014年,开发生产ZB系列行星减速器,合作研发高品质RV减速器;

(3)2016年,开发生产谐波减速器;

(4)2018年,RV减速器批量供货;

(5)2020年,谐波减速器批量供货。

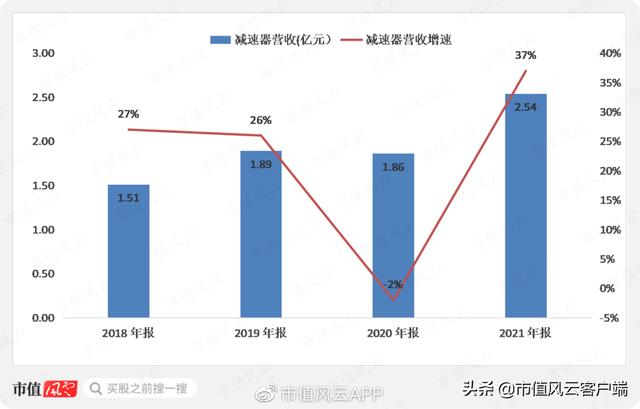

秦川机床、双环传动和中大力德,三家上市公司中以减速器作为主要业务的只有中大力德。由于其他上市公司减速器业务并未单独拆分,单从中大力德来看,其减速器业务营收增速2021年开始回升,但营收规模总体上仍然偏低。

2 由单一零部件转型生产“半个机器人”,产品已实现放量

工业机器人要用到的RV减速器、谐波减速器、伺服电机、驱动器和控制器等零部件,往往采购自不同的零部件厂商,这在很大程度上会影响产品的一致性和机器人整体的性能。

针对这种情况,公司决定研发“半个机器人”。

公司的产品体系囊括了伺服电机、RV减速器、谐波减速器和驱动器,将这些零部件集成后,机器人厂商只需另外采购控制器。这就是中大力德“半个机器人”的产品内涵。

不过将零部件进行集成并没有看起来那么简单,它需要紧密的产业协同,大部分情况下需要跟下游客户共同研发。目前公司下游客户行业分布广泛,具备产业培育基础。

公司主要终端客户包括:

(1)叉车企业,如诺力股份、安徽合力、杭叉集团等;

(2)机床企业,如*ST沈机、大连机床集团有限责任公司等;

(3)机器人生产企业,如哈工大机器人集团、广州数控设备有限公司、拓斯达、伯朗特(NEEQ:430394)等;

(4)光伏流水线企业,如营口金辰机械股份有限公司等;

(5)农业机械企业,如日本久保田公司等;

(6)纺织机械企业,如慈星股份(300307.SZ)等。

那么造完了“半个机器人”,是不是接着要造整个机器人了?

“中大力德不做本体,不和客户做竞争对手”,公司董事长岑国建曾这样表态。所以,公司造“半个机器人”的本质仍是做核心零部件,只不过是从单一设备供应商进化为一体机方案解决商。

公司虽然在产品方面有突破,但始终定位清晰,并没有超出自己的能力圈。

目前公司“半个机器人”产品已经批量出货。

2021年报中智能执行单元基本对应“半个机器人”产品。2021年公司智能执行单元首次贡献营收1.47亿元,且毛利率为27.6%,大幅高于减速器单品,表明公司的系统集成能力得到客户认可。

(来源:公司2021年报)

3 业绩平平无奇,近两年国内业务毛利率稳中有升公司营收近五年均保持增长,但归母净利润表现一般。

公司营收增速不高,2021年营收增速出现回暖的迹象,归母净利润存在一定的波动。2022年一季度营收基本跟同期持平,归母净利润同比下滑5.65%。

公司近五年毛利率和净利率整体上呈现下行趋势,主要是由于公司近年来减速器产品结构处在调整之中,且精密减速器还处于持续扩产增量的阶段,规模经济不明显,另外近两年原材料价格和人工成本上涨明显,一定程度上导致公司毛利率有所下降。

进一步分析,区别国内业务和出口业务,情况似乎有所不同。近两年公司国外营收占比大幅减少,国外营收占比从2019年的16.5%降至2021年的7.8%。公司营收主要由国内市场贡献。

公司产品所需的主要原材料为钢、铁和铝等,原材料占主营业务成本比重较高,近两年大宗商品价格整体处在高位,公司国内销售毛利率稳中有升,表现相对较好。

2019年以来,公司国外销售毛利率下滑明显,而国内销售毛利率基本稳定,公司近几年毛利率下滑主要受出口业务影响。

从研发投入来看,近几年公司持续加大研发投入,2021年研发费用率为5.48%。

对比行业内可比公司,中大力德的研发费用率和毛利率均处于相对较高水平。

近几年公司资产负债率及有息负债整体不高,2021年大幅增加主要是由于发行可转债所致。

公司2017年上市以来累计募资2.35亿元,分红五次,累计派息0.97亿元。

公司的产品从研发突破到营收放量需要一定时间周期,同时也需要下游产业的配合:RV减速器的技术突破离不开产业协同,而“半个机器人”产品的推出可以改善产品一致性问题进而提升机器人整体的性能,这正是产业协同的体现。

总体上来看,公司坚守主业值得肯定,且管理层对于自身定位较为清醒。

虽然短期业绩平平无奇,但是公司重视研发,近两年公司国内业务毛利率稳中有升。

另外公司“半个机器人”产品2021年开始放量,值得重点关注。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

,