撰写|睿蓝首席研究员 李明 编辑|LZ

从睿蓝研究严苛的遴选5%优质公司原则和标准,四维图新纳不进范畴:2020年净利润-3.094亿元,扣除非经常性损益净利润-3.49亿元,2019年扣除非经常性损益净利润-1.58亿元,2018年扣除非经常性损益利润-1.05亿元。那么,它仍然引起睿蓝研究团队极大兴趣,在于它深度构建的“智能汽车大脑”产业链生态及不可替代的核心技术和资源。

它自己确定的进度表:2022年完成“智能汽车大脑”战略——围绕导航、高级辅助驾驶及自动驾驶、车联网、芯片及位置大数据服务五大业务模块,形成“数据 云 AI 芯片 软硬一体化”解决方案的公司。

睿蓝研究团队深入研究发现,这家公司并无实际控制人却具备极大能量聚集资本和技术要素的公司,从2015年以来就开始不断深度重构业务结构和核心技术,产业方向和业务体系在截止目前已搭建完成:

短期——以高精度地图为自动驾驶的发展重心;

中长期——高精度地图、人工智能和芯片等相结合并提供完整自动驾驶方案;

最终构筑包括数字地图、自动驾驶、汽车电子芯片、位置大数据和智能网联等“五位一体”布局。

睿蓝研究所理解的四维图新,不仅仅在于它的基础价值和业务结构,更可能会拆解它的战略、步骤、资本、股权结构、治理体系以及利益合伙人关系。在本研究中,我们会更注重阐述它的基础价值和对于这家公司的思考和逻辑,在后续更深度研究中,再展开对它的体系性、历史性、战略性的穿透,结论会更加明了。我们现在要提示的是,站在长周期角度,四维图新正处于一个起点。

五大业务基础价值

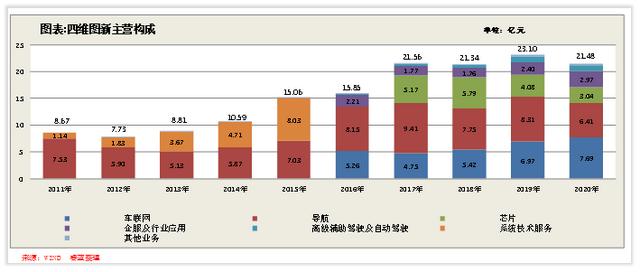

通过长达接近7年的战略和产业整合,四维图新从单一导航业务进化到高级辅助驾驶、芯片、位置大数据服务及车联网的“五位一体”,从2020年呈现的收入结构表明,车联网占比35.81%、导航29.83%、芯片14.16%、位置大数据13.83%、高级辅助驾驶及自动驾驶4.99%。对比2019年,业务已经出现结构性变化,位置大数据、车联网、高级辅助驾驶及自动驾驶正成为快速增长的核心业务。

导航业务:主要包括地图数据、数据编译及导航软件等三个模块。提供全国基础导航电子地图数据以及基于此打造的场景化数据型产品、数据格 式转换编译及在线更新服务、多模态导航软件及解决方案。其中,车规级全国基础导航电子地图具备亚米级精度及小时级更新发布能力。业务由旗下子公司中交宇科运维。

导航业务是四维图新最早期主要业务,虽然毛利率一直保持高位,但随着汽车产业升级收入增量受限2016年——2020年收入分别为8.15亿、9.41亿、7.75亿、8.3亿和6.4亿元,毛利率为92.27%、95.47%、91.30%、94.33%、96.56%。睿蓝研究以5年为周期进行分析,导航业务天花板已现,成长性波峰已过。

高级辅助驾驶及自动驾驶:四维图新主要产品是ADAS地图、HD地图、高精度定位及融合定位、自动驾驶仿真、自动驾驶云及自动驾驶整体解决方案。ADAS地图覆盖高速、 城高和国省县乡道等场景,实现与第三方基础导航数据在导航及ADAS功能无缝切换和在线离线无缝对接。HD地图满足L2-L4自动驾驶、5G/C-V2X、高速公路列队跟驰、自动驾驶仿真测试应用需求。

高精度地图分五个层次,目前处于 L2 HD Map阶段。第一层ODD 地图可在单车道或多车道等自动驾驶区域实现,仅需足够车道信息即可实现;第二层为 Crowdsouring Map,可在车道级定位区域实现自动驾驶,精度具有不确定性;第三层为L2 HD Map,可满足自动驾驶车辆定位,路网规划和路程引导;第四层为L3 HAD Map,可实现在高速封闭道路安全;第五层为L4 FAD Map,可完全满足城市开放区域的复杂场景感知、道路规则和决策辅助。四维图新接近第四层。

高精度地图在无人驾驶领域具有不可替代性,四维图新目前在高精度地力市场占有率约21.7%。排第一的是百度地图,占29.3%,第三位是高德地图17.9%。四维图新最早在2019 年获得宝马 L3 级别自动驾驶系统的高精地图量产订单,预计今年推向市场。它正从地图数据、在线服务、车端引擎构建完整的高精度地图产品能力,地图数据包括面向封闭场景L3 自动驾驶地图的HD Pro和面向城市普通道路L4/Robotaxi 的HD Ultimate两款产品。

四维图新高精度地图业务虽然2020年度在收入结构中排名尾末,却最为值得重视,作为核心资源、技术团队市场占比达到21.9%的国家队,它将在智能驾驶汽车产业释放充分的价值。

汽车电子芯片:2017年通过定向增发收购杰发科技后,战略重构的新产业业务。产品覆盖汽车半导体领域的微控制器 MCU、功率半导体(AMP 车载功率芯片)、传感器(TPMS 胎压监测芯片)以及车载信息娱乐等四大细分领域。它在合肥设立总部负责芯片设计,深圳设立市场运营,上海为芯片设计及验证,武汉则是算法团队(音频及视频算法等),并打造了全球顶尖的供应链体系:前装部分,将芯片出售给tier1厂商,如华阳、德赛等厂商将零部件供给整车厂;后装部分,直接出货给飞歌、恒晨、路畅等企业,之后到终端客户。第二代车联网芯片、第一代 MCU车身控制芯片,TPMS 胎压监测芯片开始量产出货;第二代 MCU的工程样片验证成功,第二代的AMP 和 TPMS 芯片完成流片。

车网联:主要包括乘用车联网、商用车联网及动态交通信息产品及服务。其中,乘用车联网业务已实现分拆,由子公司四维智联负责;商用车联网主要为车主司机、物流企业、车厂、车后市场服务提供商等产业链各环节参与者提供科技赋能,由子公司中寰卫星运维。

四维图新在车联网领域起步较早,2010年前开始车联网相关技术研究,2011 年车联网及地图编译服务开始贡献收入2779万元。2015年以2.96 亿元收购地图导航APP图吧,逐渐整合车联网业务。2018年4 月,通过将导航、车联网平台、轻车联网等业务从上市公司拆分并独立融资的方式,以四维智联为主体,同时引进腾讯基金、蔚来资本、尚珹资本等战略投资者和股东,融资金额超过1亿美元,加速推进新产品研发和市场拓展,打造在乘用车车联网领域的核心竞争优势。

四维智联构建了从地图、动态内容、云端、应用端到车载系统的完整车联网生态链布局,专注于底层车载操作系统、手机车机互联方案、车联网平台运营及云端车联网大数据中心等几大业务板块。主要产品包括导航地图、轻车联网、平台大数据、后装智能网联系统、前装智能网联系统,同时结合四维图新的核心地图、无人驾驶应用以及腾讯资源、支付体系等资源,形成了从云到端,从入口到支付的完整车联网方案。中寰卫星在车联网市场占有率70%左右。

2016-2018年车联网业务毛利率由51.2%提升至53.54%,2019年下滑至42.76%,2020年33.48%。

位置大数据:位置大数据平台孵化于四维图新集团内部,是将旗下所有子公司、所有产品线数据和合作伙伴数据进行充分整合,通过自身数据、算法和技术优势推出的位置信息 SaaS 平台。MineData已从1.0到3.0,由最初的行业赋能,扩展到行业间的跨界与融合,再延伸到现在的精细化服务理念,不断加深位置大数据与行业间结合程度。

战略整合及产业重构阶段性完成

睿蓝研究团队在较长时间研究中,详细梳理和归纳了四维图新从2014年以来在战略和产业两个层面的逻辑。包括与腾讯、台湾联发科技战略合作,两次较大规模的融资重构芯片产业,两次战略性的重构做实图吧BVI和六分科技公司,及至于形成导航、高级辅助驾驶及自动驾驶、芯片、位置大数据服务及车联网的“五位一体”。

我们认为,四维图新未来将战略聚焦自动驾驶(包含高精地图、地图云化服务等)、芯片(IVI、MCU、TPMS 和 AMP 四条产品线)和位置大数据服务(ToG 端)等三大块业务。

在战略整合与重构中,睿蓝研究团队特别看重它在2018年涵盖智能汽车全产业链的22个机构成立的智能网联平台——国汽(北京)智能网联汽车研究院有限公司,四维图新是这一平台唯一高精地图厂商。

芯片业务是四维图新自2017年以来培育的基于智能驾驶汽车最重要的业务,在此领域投入接近60亿元。去年下半年,它再次通过定增39.74亿元投入16亿加持“智能网联汽车芯片研发项目”,重点指向是SoC芯片——智能座舱芯片AC8025、车联网芯片AC8276、Low cost DA芯片AC8005、高创智能座舱芯片AC8035和视觉处理芯片AC6815。

睿蓝研究团队发现,腾讯深度参与了四维图新的战略及产业重构,分别表现在在母公司四维图新和两个子公司图吧BVI和六分科技层面,而且腾讯地图一直采购四维图新的地图及位置业务。虽然去年后半期以来,腾讯从四维图新股权上有所减持,但我们预判这是出于战略考量,双方的紧密度并未放松,而且腾讯在四维图新五个非独立董事中占有二个席位。

近半收入强攻研发构筑护城河

导航电子地图行业是一个资金和技术密集型行业,地图数据库建设周期长,前期投入资金大,而且需要大量依赖地图制作企业长期发展积累起来。四维图新历来高度重视研发,每年几乎把收入的一半投入研发,研发投入水平位居A股前列。随着收入的增长,研发投入规模也水涨船高,2019年研发投入达到13.09亿元,占营收的56.67%,2020年12.29亿,占57.23%。自2010年到2020年公司累计研发投入接近80亿元。

在研发的持续推动下,它的产品线自2016年从单一导航业务,逐渐已经扩展延伸到车联网、高级辅助驾驶及自动驾驶、汽车芯片,与汽车行业发展大趋势同步。睿蓝研究发现四维图新依托研发打造的核心技术领先优势,业务增长呈现出台阶式的跃升,2011-2013年公司营收在8亿元的规模,2014年公司跃上10亿元规模,2015-2016年达15亿元规模,2017-2019年站上20亿元的规模,每个台阶都非常稳健。

研发投入帮助公司推进战略落地和产品结构的优化,在2019年23.10亿元的营收中,导航业务收入8.31亿元,占比35.97%,车联网6.97亿元,占比30.17%,芯片4.08亿元,占比17.65%,位置大数据服务2.4亿元,占比10.40%,自动驾驶1.04亿元,占比4.5%。公司综合毛利率平均达到70%-85%,个别产品毛利率可以到90%以上,2019年导航业务的毛利率94%,高级辅助驾驶及自动驾驶毛利率99%。

研发投入让公司获得丰厚的回报,开发了大量专利,建立有核心竞争力的壁垒,截止 2019 年 12 月底,公司累计获得国内外专利授权 448 个,著作权 1233 个。

观察窗口及重要事项

对于四维图新我们需要客观分析,只开花不结果,作为龙头公司近期利润情况反差比较大,最新2020年净利润亏损3亿元。睿蓝研究团队并不就其业绩作出预判并估值,专注于商业思维、逻辑及基础价值、可持续发展进行评估。我们认为,随着战略整合及产业重构接近尾声,公司核心价值将发展重要改变。

睿蓝研究得出结论,自2018年中国汽车销量下滑以来,四维图新业绩承压至今还未出现大的改善。接下来我们将深入研究公司亏损的细节、原因及经营管理层的应对战略和措施,以其探明公司的内在价值是否发生根本性的改变。我们接下来的深度研究将做出以下关注:

第一是,芯片业务研发的进度及与智能驾驶汽车来务渗透。智能座舱以及新一代4G车联网芯片已经投放市场,第二代车身控制 MCU 芯片已进入到流片阶段,需要观察产业链的反应;

第二是,2021年完成定增40亿元,投资的智能网联汽车芯片研发项目、自动驾驶地图更新及应用开发项目、自动驾驶专属云平台项目。这些项目基于战略体系及核心竞争力对市场应用的转化能力;

第三是,对于实际控制人缺位的公司,我们将着重考察公司治理和决策机制能否应对市场竞争压力;

第四是,我们将对四维图新进行穿透式研究,包括财务上的现金流、负债率及负债结构变化,毛利率、净利率及经营状况变化,经营管理团队及研发团队经营决策能力,对公司的未来价值进行研判。

第五是,我们将分析研发投入的效率和效果。

第六是,新战略推进问题。我们将分析新战略的合理性及公司人才与团队匹配情况。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)

,