成本核算都是成体系的,不懂成本,哪里出现了错误,那是极难找出来的。知其然更要知其所以然。成本不只是知道浅显的流程就可以了,还有它的核算的一般程序,以及一些原则和假设。公司的李会计就对这一方面比较擅长,他整理出来的这份成本核算的方法,解决了我们在面对成本的一些疑问,下面就让我们一起来看看吧!

【文末有完整版可带走】

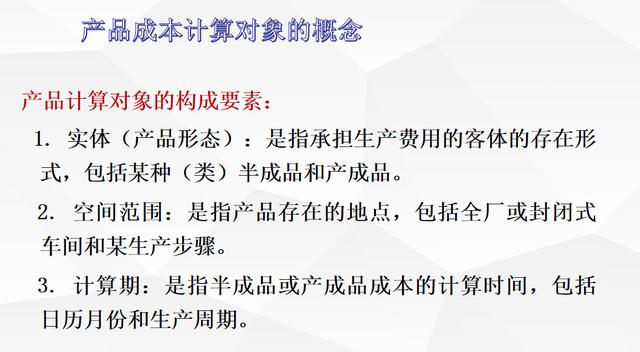

目录:

- 由生产特点决定的成本计算对象构成要素(客观根据)

- 由管理要求决定的成本计算对象构成要素构成要素(主观根据)

不同的成本计算对象的形成适用于不同的企业特点,这是由于长时间的经济发展的磨合形成的适用于不同领域,不同企业的特点。

成本计算的基本方法分为四种,这四种方法适用于大多数的领域。

好了,今日的内容就到这里,对于以上成本核算方法有需要的,下方有解决方案。