首先要厘清汽车芯片供应链,这是一个漫长而复杂的供应链。

汽车芯片有两个源头,一个是IDM,也就是整合元件制造商,IDM自己完成芯片设计、生产、封测三个主要环节。另一个是晶圆代工厂Foundry。有些IC设计公司即Fabless,自己没有晶圆厂,委托晶圆代工厂生产芯片。而IDM也会将部分自己做起来成本效益不划算或产能不足的时候,将部分芯片委托晶圆代工厂生产。晶圆代工厂生产芯片后进入封测厂,封测完成出货给IDM/Fabless,也有一些封测完成后先出货给晶圆代工厂,然后再转交给IDM/Fabless,这样IDM/Fabless就只需要和晶圆代工厂打交道即可。IDM/Fabless拿到芯片后大部分都出货给大型Tier1即一级供应商,也有少量给分销网络,有些需求量比较低的厂家,IDM/Fabless有些时候直销成本高,就通过分销商给这些需求量比较低的厂家,通常小微型的一级供应商,供应小微车厂。除了比亚迪这样很多元件都内部完成的车厂是不会直接采购芯片的,因此如果说因为芯片短缺而车厂减产,那肯定是错误的,车厂直接面对的不是芯片厂家而是Tier1,只能说某个零部件短缺。至于是否是芯片短缺还是Tier1产能不足,只有Tier1才最清楚,车厂听到的信息是二手信息。也有极少数芯片如特斯拉的FSD,由三星代工,从三星拿货。还有一些电子制造服务(EMS)如伟创力、广达、和硕之类的,直接从IDM/Fabless采购芯片,广达为特斯拉采购并制造特斯拉车机和智能驾驶系统,伟创力为福特制造车机和车灯。除此之外,很少有汽车产品委托EMS厂家制造。

汽车芯片从Tier1下单到拿到产品通常需要100-120天,大约3-4个月时间,以NXP为例,其典型库存周期就是110天。从Tier1拿到芯片,制造出产品再交货给整车厂,大约需要1个月时间,整车厂拿到Tier1提供的零组件到上组装线再到出货给4S店,大约需要1-2个月时间。也就是说汽车芯片厂家会滞后整车厂的需求5-6个月。

各领域的典型代表厂家见下表。

资料来源:各公司报告

2019年全球汽车半导体规模大约372亿美元。汽车半导体来自IDM的占大约87%,来自Fabless的约占13%。汽车半导体可分为五大类:

一)功率半导体,主要包括PowerManagement ICs、LDO、DC/DC、MOSFET、IGBT、Diodes(Fast Recovery,Schottky,High Voltage)。功率半导体是汽车半导体最主要构成,大约占汽车半导体市场的43%。

二)除MCU外的ASSP、ASIC、模拟、混合IC、FPGA、DSP与GPU,约占汽车半导体市场的20%。

三)MCU,大约占汽车半导体市场的20%。

四)传感器,主要包括图像传感器、MEMS传感器、霍尔传感器。约占汽车半导体市场的8%。

五)存储器,包括各种嵌入式内存,SRAM、DRAM、FLASH,约占9%的市场。

下表为全球十大汽车半导体企业2019年及2020年收入排名,汽车业务所占总收入比例为2020年数据。除博世外,汽车业务没超过一半。2019年全球汽车半导体市场规模大约372亿美元,2020年萎缩至350亿美元。

全球十大汽车半导体企业2020年收入排名

资料来源:各公司报告

图片来源:IC Insight

上图为细分领域排名。传感器领域,博世第一,主要是加速度传感器、液位传感器、气压传感器、重力传感器和IMU,基本上都是MEMS传感器。英飞凌主要是磁传感器、电流、压力、雷达传感器和MEMS麦克风。安森美主要是图像传感器。Melexis主要是电流、速度、压力、磁、温度、速度、光学传感器。NXP主要是雷达传感器。

MCU领域,NXP主要是动力传递领域,包括EPS、ESP、发动机管理、变速箱管理、车身、空调、车灯、钥匙和座椅领域。瑞萨主要是仪表、车机、发动机管理、电机控制和底盘,仪表和车机领域几乎处于垄断地位。英飞凌主要是ADAS、底盘、发动机控制、动力传递,在ADAS领域几乎处于垄断地位。德州仪器主要是车身、照明、动力传递领域。Microchip主要是车身和ADAS领域。

功率元件领域,英飞凌主要是IGBT、MOSFET、驱动IC。意法半导体主要是SiC、MOSFET和驱动IC。罗姆半导体主要是驱动IC、LDO。德州仪器主要是驱动IC和PMIC。安森美主要是MOSFET。

2018-2020年全球晶圆代工厂家收入排名

资料来源:IC Insight

2019年全球汽车半导体市场规模大约372亿美元,2020年萎缩到350亿美元,2021年强力增长,预计增幅30%,市场规模达455亿美元,其中,来自IDM的占大约90%,来自Fabless的大约占10%,换句话说,自己设计并制造芯片的占90%,自己设计委托别人代工厂代工的占10%。也就是说汽车芯片晶圆代工规模约为45亿美元,这是个不大的市场,利润也不算丰厚,晶圆代工厂没有积极进取的动机。台积电在汽车芯片晶圆代工领域市场占有率大约50%,其次是意法半导体,是Mobileye除EyeQ5外唯一代工厂家,市场份额约24%,再次是三星,估计有15%份额,然后是Global Foundries,大约有9%的市场占有率。这个市场集中度极高。

单看收入规模不能看出晶圆代工厂的优劣,需要看毛利率、营业利润率和税前净利率。

2021年3季度全球六大晶圆代工厂收入、毛利率、营业利润率和税前净利率

资料来源:各公司报告

上表中,Global Foundries长期亏损,刚在美国上市,2021年上半年Global Foundries毛利率刚刚转正。三星的晶圆代工业务隶属系统LSI部门,对外没有公布过单晶圆代工业务的任何财务数据,晶圆代工是系统LSI部门的主要业务,但并非全部,除了晶圆代工,三星系统LSI部门也对外出售芯片,如图像传感器、供货给奥迪的座舱SoC等芯片。三星系统LSI部门3季度的营业利润率预计只有11%,2季度为5%,1季度为-5%,考虑到系统LSI部门单独出售芯片的利润率远高于晶圆代工,三星晶圆代工业务3季度的营业利润率肯定低于10%,预计只有8-9%,与中国台湾三大代工厂相比差距极为明显,估计3季度三星晶圆代工业务收入大约45亿美元。三星的晶圆代工业务大而不强,反观台积电,营业利润率是三星4倍。

12纳米以下汽车芯片代工只有台积电和三星可选,三星产能充足,价格便宜,性能虽差,是大部分实用主义者的选择,如瑞芯微、安霸、百度都选三星。台积电性能很好,价格却很高,产能紧张,需要长时间排队。

Global Foundries汽车领域主要产品

图片来源:Global Foundries

图片来源:公司报告

Amkor是全球最大的汽车芯片封装厂家,大约占其13%的收入,也就是大约6.5亿美元。

电子元件分销商也是汽车芯片供应链一环,大的整车厂和国际级Tier 1,需求稳定,芯片大厂都与之签订季度或年度供货合同,除此之外的小厂都不直接供货,而是由分销商供应,分销商对市场供求关系感受最为深刻,因此在供应紧张时会囤积居奇,形成滚雪球效应。

2019-2020年全球15大电子元件分销商

资料来源:各公司报告

上述15家国际分销商可分为四类:

1)授权分销商,以艾睿、大联大、安富利、富昌前五强为代表,他们与上游原厂合作紧密,对产品拥有足够话语权,是上下游客户的“蓄水池”和“缓冲带”。未来发展趋势是大者恒大,特别是艾睿,德州仪器全球唯一授权代理商。

2)独立分销商,代表有Smith,业务模式以提供快速的现货或紧缺料为主,拥有灵活的全球调货能力,主动地保有库存,在分销市场上起到了“润滑剂”的作用。

3)元器件电商,知名的有Digi-Key、贸泽电子、Farnell旗下的e络盟等,其发展重心在线上交易平台,功能大而全,提供中小批量服务。受益于疫情期间“非接触经济”的崛起,跨境电商迎来长期成长空间。但其价格通常是长期合同价的4-5倍。

4)混合型分销商,通常既拥有全权授权和特许经营权,又可提供快速现货交付,服务形式更为灵活。

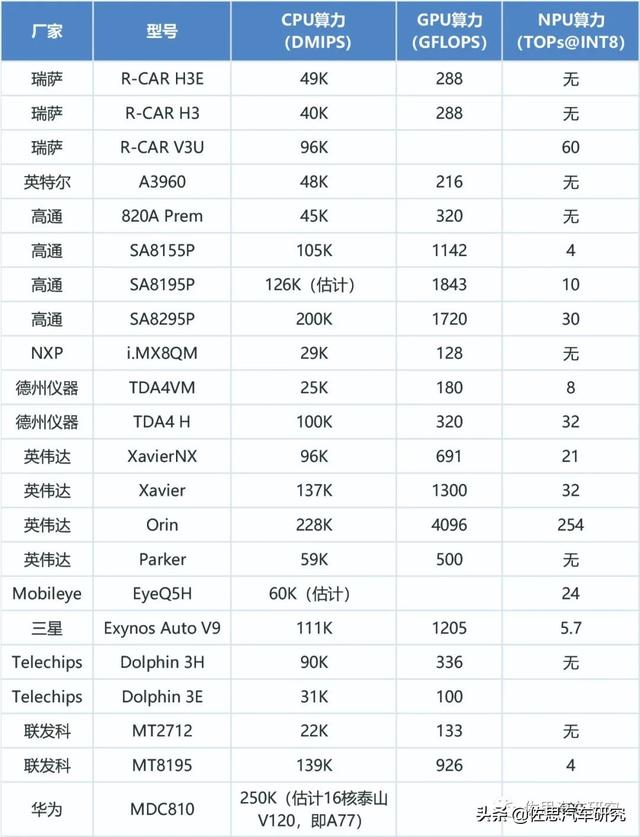

常见座舱与智能驾驶SoC算力统计

资料来源:各公司报告

报告订购及合作咨询请联系小编

佐思 2022年研究报告撰写计划

智能网联汽车产业链全景图(2022年1月版)|

主机厂自动驾驶 |

汽车视觉(上) |

高精度地图 |

|

商用车自动驾驶 |

汽车视觉(下) |

高精度定位 |

|

低速自动驾驶 |

汽车仿真(上) |

OEM信息安全 |

|

ADAS与自动驾驶Tier1 |

汽车仿真(下) |

汽车网关 |

|

汽车与域控制器 |

毫米波雷达 |

APA与AVP |

|

域控制器排名分析 |

车用激光雷达 |

驾驶员监测 |

|

激光和毫米波雷达排名 |

车用超声波雷达 |

红外夜视 |

|

E/E架构 |

Radar拆解 |

车载语音 |

|

汽车分时租赁 |

充电基础设施 |

人机交互 |

|

共享出行及自动驾驶 |

汽车电机控制器 |

L4自动驾驶 |

|

EV热管理系统 |

混合动力报告 |

L2自动驾驶 |

|

汽车功率电子 |

汽车PCB研究 |

燃料电池 |

|

无线通讯模组 |

汽车IGBT |

汽车OS研究 |

|

汽车5G |

汽车线束 |

线控底盘 |

|

合资品牌车联网 |

V2X和车路协同 |

转向系统 |

|

自主品牌车联网 |

路侧智能感知 |

模块化报告 |

|

自主品牌ADAS研究 |

商用车车联网 |

商用车ADAS |

|

汽车多模态交互 |

汽车智能座舱 |

车载显示 |

|

Tier1智能座舱(上) |

座舱多屏与联屏 |

智能后视镜 |

|

Tier1智能座舱(下) |

智能座舱设计 |

汽车照明 |

|

座舱SOC |

汽车VCU研究 |

汽车座椅 |

|

汽车数字钥匙 |

TSP厂商及产品 |

HUD行业研究 |

|

汽车云服务平台 |

OTA研究 |

汽车MCU研究 |

|

AUTOSAR研究 |

智慧停车研究 |

传感器芯片 |

|

软件定义汽车 |

Waymo智能网联布局 |

ADAS/AD主控芯片 |

|

T-Box市场研究 |

自动驾驶法规 |

ADAS数据年报 |

|

T-Box排名分析 |

智能网联和自动驾驶基地 |

汽车镁合金压铸 |

|

乘用车摄像头季报 |

智能汽车个性化 |

飞行汽车 |

|

专用车自动驾驶 |

农机自动驾驶 |

矿山自动驾驶 |

|

港口自动驾驶 |

自动驾驶重卡 |

无人接驳车 |

|

仪表和中控显示 |

车载DMS |

合资品牌ADAS |

|

800V高压平台 |

本土品牌环视 |

汽车无线模组 |

「佐思研究月报」

ADAS/智能汽车月报 | 汽车座舱电子月报 | 汽车视觉和汽车雷达月报 | 电池、电机、电控月报 | 车载信息系统月报 | 乘用车ACC数据月报 | 前视数据月报 | HUD月报 | AEB月报 | APA数据月报 | LKS数据月报 | 前雷达数据月报