长期以来,国内碳纤维及复材都依赖进口,虽然近年来自给率有所提高,但根据《2020年全球碳纤维复合材料市场报告》的数据,2020年国内碳纤维及其复材的自给率仍不足40%。

自2020年下半年以来,日本、美国加强了对碳纤维出口中国的政策管控,导致国内碳纤维境外供应难度进一步加大。

根据《2020全球碳纤维复合材料市场报告》的数据,2020年全球碳纤维的需求量为10.69万吨,比2019年增长3%,增速有所下滑,主要由于疫情影响。民用航空遭遇重挫,不过其他市场强劲补充,最终实现微增,展示了碳纤维产业的增长韧性。

当前国内碳纤维市场需求强劲,国产替代空间巨大。

随着技术的逐步成熟,下一个10万吨的增长时间会急剧缩短,预计2025年国内总需求达14.9万吨,5年复合增速约为25%,其中进口需求的CAGR约17%,国产需求的CAGR约35%。

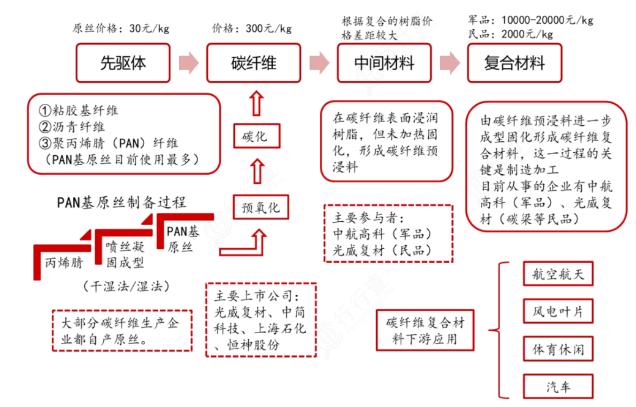

碳纤维产业链解析完整的碳纤维产业链包含从原油到终端应用的完整制造过程。

先从石油、煤炭、天然气等化石燃料中制得丙烯,并经氨氧化后得到丙烯腈;丙烯腈经聚合和纺丝之后得到聚丙烯腈(PAN)原丝;再经过预氧化、低温和高温碳化后得到碳纤维。

碳纤维可制成碳纤维织物和碳纤维预浸料;碳纤维与树脂、陶瓷等材料结合,可形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。

全产业链看,制造碳纤维产品的上游原丝端与中游复合材料均是碳纤维产业链的核心环节,整个制造的全环节技术壁垒均高。

原丝-碳纤维-织物-预浸料-复合材料等步骤,占据全产业链成本的超60%,利润的超90%。

与传统金属材料不同,碳纤维的产品研制一体化成型要求较高,碳纤维与后续树脂、上浆剂等材料之间工艺参数必须系统匹配,同时需要满足下游应用场景对产品性能的要求,因此产业链一体化布局的企业会在生产和研发上更具优势。

原丝制备是碳纤维制备的核心环节,其质量和成本很大程度上决定了碳纤维的质量和生产成本。

碳纤维依据原丝不同可分为聚丙烯腈基碳纤维(PAN原丝)、沥青基碳纤维、粘胶基碳纤维三种;依据单丝数量可分为小丝束及大丝束;依据强度可分为通用级和高性能级。

作为碳纤维的前驱体,高质量的PAN原丝是制备高性能碳纤维的前提条件,但其中的聚合、纺丝、碳化、氧化等工艺并非朝夕能够达成,其产业化工艺以及反应装置核心技术是关键。

PAN原丝制备流程较长,主要包括聚合、纺丝、蒸汽牵伸、上油、卷绕等工序,其中,聚合和纺丝是原丝制备的重要工序。

据《碳纤维产业化发展及成本分析》论述,较高质量的PAN原丝投入与碳纤维产出比约2.2:1,较低质量的原丝与碳纤维产出比约2.5:1,叠加聚合、喷丝、碳化氧化等过程对环境、综合技术等要求较高,进一步导致碳纤维生产成本居高不下。

PAN基碳纤维的原料来源丰富,且其抗拉强度其他二者优越,因此PAN基碳纤维应用领域最广,比如航空航天、体育休闲、风电叶片、汽车工业、建筑补强等领域,市场份额占90%以上。沥青基碳纤维和粘胶基碳纤维的用途较为窄、产量小。

大多数PAN基碳纤维生产企业具备由原丝生产开始到制作碳纤维到最终完成碳纤维产品的完整生产线。目前全球生产PAN碳纤维的企主要分布在日本和美国,其中日本东丽是全球PAN基碳纤维最主要的生产企业之一。

我国自20世纪60年代后期便开始PAN基碳纤维研究,历经半个世纪发展,现阶段虽仍与国外有显著差距但已可自主制备以T700、T800、M55J等为代表的一系列高端碳纤维,成功打破国外的技术封锁,成绩斐然。

干喷湿纺也是当前国际碳纤维巨头的主要纺丝方法,日本东丽的主流型号T700、T800、T1000碳纤维都是采用干喷湿纺制备而成。国内企业的碳纤维大部分仍采用湿法纺丝制备,顶尖龙头已成功掌握干喷湿纺工艺。

目前,国际上的干喷湿法的速度已经高达600-700米/分钟,国内也达到了500米/分钟,速度地提升会带来成本的降低,但并不影响纤维的高性能。

同理,对于湿纺工艺,东丽公司对卓尔泰克的原丝生产线提速一倍,国内的一些企业也可以实现250-300米/分钟的速度,对碳纤维的性能无不良影响,反而促进了性能的提升。

根据中简科技、光威复材公司年报,其碳纤维生产成本主要由材料、人工、制造费用等构成,2016-2019年上述两公司碳纤维产品制造费用占其成本均在70%以上,成为生产过程中的主要开支。

碳纤维一般不是单独使用,而是以复合材料的形式被使用。

复合材料指的是两种或两种以上材料复合而成具有一定的特殊功能和结构的新型材料,材料成分可以通俗化理解为基体材料 增强材料,其中基体材料多为树脂,陶瓷,金属,橡胶等材料,增强材料常为玻璃纤维或碳纤维。

碳纤维原丝即PAN原丝质量固然重要,但若在中游复材环节,没有质量与性能突出、产业化规模的树脂基材,以及没有用于配套生产复材的核心设备,碳纤维仍然无法得到大规模的应用。

碳纤维主要以树脂基复合材料(CFRP)为主,占全部碳纤维复合材料市场份额的90%以上。

相比传统金属材料的减材制造,复材行业是较为典型的增材制造,其最大特点是材料与结构件同步成型。

碳纤维的复合与应用存在多种路径,“纤维-(复合)-预浸料-(成型)-制品”与“纤维-(成型)-预制体-(复合)-制品”是目前比较主流的两种工艺流程,前者作为结构材料多用于飞机结构、体育用品领域,基体材料以树脂为主;后者作为功能性结构材料多用于刹车副、热场材料、火箭发动机等领域,基体材料以碳为主。

从全球碳纤维的应用端来看,碳纤维材料总量一半以上应用在工业领域,风电叶片领域应用占比28.6%,航空航天领域应用占比15.4%,体育休闲领域占比14.4%,汽车工业领域占比11.7%,四个领域总计占比70.1%。

风电占比较高,这主要来自于全球对清洁能源的重视程度上升,而国内2020年风电碳纤维需求中国内碳纤维供应占比仅7%左右,其他均依赖进口,考虑到未来风电发展趋势,国内风电市场进口替代空间巨大。

高端市场对碳纤维及其复合材料有高性能要求,尤其在军用航空航天领域,对于国内而言体现为较大程度的“刚需”。

随着军机和国内民用市场需求的放量,国内碳纤维产业有望乘风而起,进入发展快车道。

碳纤维行业格局高端碳纤维行业产业链格局同军工产业一样,在具有较高的技术门槛的同时,准入牌照和下游渠道进一步构筑了行业壁垒。

全球碳纤维市占率方面,国际碳纤维市场依然为日、美企业所垄断。

国际巨头几乎都拥有从原材料到复合材料全产业链生产能力,并且充分利用自身产能降低成本、匹配产品,如赫氏的PAN前驱体100%内部销售,赫氏、东丽的碳纤维材料完全利用自产。而国内企业产业链的各个环节较为分散。

根据中国化学纤维工业协会数据,在小丝束碳纤维市场上,日本企业所占有的市场份额占到全球产能的49%;在大丝束碳纤维市场上,美国企业所拥有市场份额占到全球产能的89%,,处于明显的主导地位。

日本是全球最大的碳纤维生产国,世界碳纤维技术主要掌握在日本公司手中,其生产的碳纤维无论质量还是数量上均处于世界领先地位,日本东丽更是世界上高性能碳纤维研究与生产的“领头羊”。

20世纪以来,美、日均在政策层面推波助澜,促进碳纤维产业的发展。如日本在包括“能源基本计划”、“经济成长战略大纲”和“京都议定书”等多项基本政策中都将碳纤维作为重点推进项目。

在政策支持下,日本碳纤维行业得以更有效集中各方资源,推动产业共性问题的解决。此外,美国国防部高级研究计划局在2006年启动了先进结构纤维项目,美国能源部2014年也为多个碳纤维项目提供了高达1130万美元的资助。

日本国内较早实现了产业联盟,成员覆盖了完整的碳纤维产业链,如新构造材料技术研究联盟(ISMA),其共有39个成员,37家为企业,1家为国立研究所,剩余1家为国立大学。

通过产、学、研的深度结合,日本在碳纤维中间材料技术、成型技术、连接技术与回收技术领域均实现了重大突破,成为世界碳纤维强国。

从我国碳纤维行业发展前期来看,虽有众多企业但大多未掌握核心技术,叠加碳纤维生产制造投入大、建设周期久等特点,部分企业难以存活,行业开始经历“洗牌”,企业数量缩减至10余家。

2010年至今,国内一批碳纤维行业优质企业迎来春天。光威集团与中简科技成功上市,中复神鹰扭亏为盈,吉林化纤成为国内原丝龙头,行业实现了T700级碳纤维批量化生产和T800级碳纤维、M40J石墨纤维的工程化制备,突破T1000级碳纤维、M50J、M55J、M60J石墨纤维实验室制备技术,具备开展下一代纤维研发的基础。

国内光威复材等企业,产业链比较完整,但原材料等部分仍需外购,且主要销售产品是预浸料等中游产品。

类似的,中航复材碳纤维主要从光威、中简等购买,自身主要进行复材生产。碳纤维原丝占成本的51%,中下游利润并不高。

此外国内企业大客户多为军工或民航企业,定制化需求及行业标准高,对产业进行整合促使上下游合作,才能提高产品适配性。

据《合成纤维工业》2019年第42卷,碳纤维设备生产技术几乎被国外垄断,且严格限制对华出口,如碳化炉、石墨化炉等关键设备研发滞后。

碳纤维整体具有显著的规模效应,产量的增加利于提高碳纤维制造商的盈利能力,绑定大客户利于借助其市场需求较为稳定的增长充分发挥规模优势。

我国政府从70年代即开始大力支持国产碳纤维的发展,由张爱萍将军组织召开的“7511”会议奠定了国家扶持国产碳纤维发展的基础,而“863”计划更是在政策层面为碳纤维国产化替代指明了前进方向。

国家强力支持国产碳纤维的技术攻关、工程产业化和应用牵引,使国产碳纤维的发展取得长足进步。

未来随着碳纤维技术的逐步成熟以及规模化生产对成本的稀释,国内碳纤维产业必然会在降低成本与提高性能方面同步发力,产能利用率有望逐步走高,生产企业的盈利能力也将大幅跃升。

有望依次实现低端领域低成本、高端领域低成本与低端领域高性能低成本的跨越式发展。

碳纤维作为新材料的“无冕之王”,今后将进一步受到国家政策的长期扶持,行业环境有望不断改善,为技术突破、产品性能升级的注入源源不断的强大动力。

,