经常有人说马斯克的航天技术多么的牛气冲天,甚至被吹捧为超越很多国家队,其实中国也有不少民营企业在闷声刷火箭,放卫星。

在A股市场,“珠海一号”遥感微纳卫星星座,由珠海欧比特[300053.SZ]建设并运营,是中国首家由民营上市公司建设并运营的卫星星座。

公司原本是为航空航天、工业控制领域提供芯片的,但目前芯片业务收入占比只有21%。卫星星座及大数据成为主要收入来源,占比约60%,另外还有部分人工智能业务。

卫星星座业务是做什么的?主要是提供卫星数据,服务于国土资源、农林牧渔、环境保护、交通运输、智慧城市等领域。

整个星座由34颗卫星组成,包括视频卫星、高光谱卫星、雷达卫星、高分光学卫星和红外卫星。

在轨运行的12颗卫星中有4颗视频卫星、8颗高光谱卫星,其中高光谱卫星是目前国内空间分辨率最高、幅宽最大的高光谱卫星,具备对植被、水体、农作物等地物进行精准定量分析的能力。

“珠海一号”遥感微纳卫星星座募投项目的逐步实施,预示了无形资产和固定资产将大幅增加,带来折旧和摊销费用上升。

其中对主营成本影响最大的就是折旧、摊销及外购成本,因此卫星星座及大数据业务的毛利率为32.11%,同比下降7.07%,远不及芯片业务毛利率67.74%。

01

2021年业绩下滑

主营业务的毛利率下降直接影响当年业绩,2021年欧比特实现营业收入6.96亿,同比下降19.98%;实现归属于母公司的净利润4263万,同比下降60.56%。

利润同比下降幅度颇大的一个原因主要是2020年扭亏为盈,净利润实现大幅增长,然而事实真是如此吗?

实际上2020年投资收益和其他收益几乎接近一亿,占利润总额的78%,其中有5000万来自转让子公司珠海金特100%股权,其他收益主要是政府补助。

扣除非经常性损益后归属于母公司的净利润只有4800万左右,比2021年强不了多少。

财报中也说的很直白,股权转让所得款项主要用于偿还公司银行贷款、补充公司的流动资金。

只不过卖子公司能解一时燃眉之急,却不是长久之计,盈利能力受到挑战的同时,资产减值风险频出,又给欧比特带来了新的难题。

02

坏账损失飙升

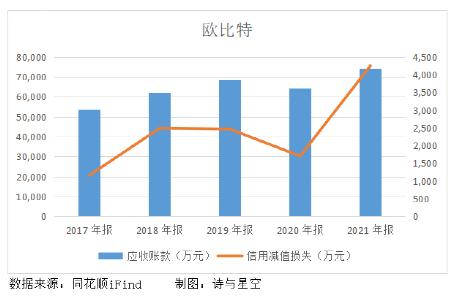

截止2021年末,应收账款余额约8.71亿,占营业收入的105.62%,较期初增长 18.91%。

账龄在 1 年以上的款项金额占比 49.94%,已计提坏账准备1.3亿,确认的坏账损失从上一年1704万迅速攀升至4249万。

另一方面,应收账款周转天数持续上升至357天,今年一季度更是飙升至492天。

应收账款周转天数表示在一个会计年度内,应收账款从发生到收回周转一次的平均天数,周转天数越少说明公司资金被外占用的时间越短,也有利于公司现金流周转。

然而欧比特的应收账款周转天数持续上升,引起了证交所的问询。回复中提到,除卫星星座及卫星大数据业务业务外,各业务平均账期均介于539-635天。

客户中事业单位、大型央企、国企上市公司等占比在70%左右,应收款项回收风险较小。

即便如此,账龄超过一年、应收账款余额超过1000万的客户仍然有四家,合计为1.03亿,均为科研所、国企等企业。

确认的坏账损失增长明显,说明了看似稳定的客户也有可能无法及时支付货款,坏账风险不容忽视。

03

达摩克里斯之剑--商誉

欧比特的商誉主要来自收购铂亚信息和绘宇智能,分别产生商誉2.3亿和4.4亿,加上收购的智建电子和远超信息,商誉总额约8.47亿。

2019年在营收、利润双双下滑的情况下,欧比特借机洗了个大澡,确认商誉减值损失2.8亿,导致当年净利润亏损2.34亿。

此后便轻松上阵,通过转让子公司股权、买理财、政府补助完美修饰了报表数据。

在盈利不佳的2021年,只对智建电子计提了569万商誉减值准备,反倒是营收下滑约26%、净利润下滑超50%的绘宇智能和远超信息均未计提减值准备。

由于商誉减值测试的方法和过程颇为繁琐,选择关键参数时存在一定主观性,很容易沦为企业盈余管理的工具,因此大额商誉通常是证交所关注的重点。

收到问询的欧比特在回复中洋洋洒洒写了几十页,对于盈利不佳的子公司,在预测自由现金流、计算折现率等关键参数方面依旧是非常乐观,这种乐观换言之也可能是充满变数。

近5年商誉账面价值远超过利润总额,不难想象,一旦上演“洗大澡”,很可能给利润带来致命打击。

04

总结

欧比特不止是顶着首家建设、运营卫星星座的上市公司的光环,还有一个不简单的背景。第一大股东是珠海格力金融投资公司,其母公司是珠海格力集团。

曾有投资者在互动平台提问:公司今年计划发射几颗小卫星?分别是干什么用的?

欧比特回答:下一组卫星计划4-5颗,可为国土资源、农林牧渔、环境保护、交通运输、智慧城市、现代金融、个人消费等领域提供高效的卫星大数据产品及服务。

发射卫星好像家常便饭一样,人类探索外太空的步伐,只能说没有做不到,只有想不到。

但是随着资本性支出不断增长,欧比特的利润空间还有多少?