万万没想到……哆啦被人截胡了。

这是个悲伤的故事~

前不久,有个27岁的年轻妹子小林找到哆啦。

她打算投入50万,用于稳健理财,让哆啦帮忙配置一份方案。

我了解到妹子对公司有些顾虑,所以特意给她推荐了恒大万年禧。

因为恒大不仅是大公司,而且在小林老家当地就有营业点。

就在我们快谈妥时……

这件事儿,让她的表姐知道了。

热心的表姐,给小林推荐了自己做保险代理人的朋友。

代理人给她配置了工银安盛鑫如意八号,

并成功地用话术,拿下了妹子~

What!!!

收益、公司,双靓的恒大万年禧,

居然被工银安盛鑫如意八号打败了?

哆啦当时就凌乱了~

本着摆事实讲道理的原则,哆啦将这两款产品先PK下!

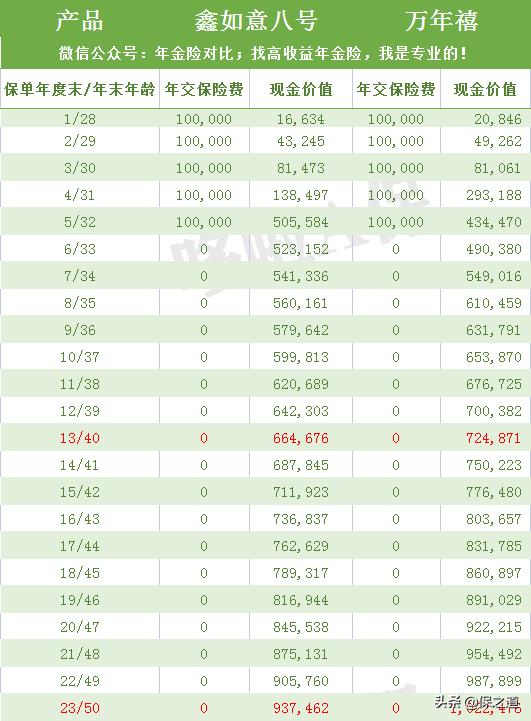

鑫如意八号PK 万年禧,少赚45万!小林,计划年交10万,交5年,一共投资50万在增额终身寿上。

我们不妨看看,买鑫如意八号和万年禧,现金价值差距。

(点击查看大图)

40岁时,万年禧比鑫如意八号,多挣4万。

50岁时,万年禧比鑫如意八号,多挣8.5万。

60岁时,万年禧比鑫如意八号,多挣12万。

70岁时,万年禧比鑫如意八号,多挣17万。

80岁时,万年禧比鑫如意八号,多挣24万。

90岁时,万年禧比鑫如意八号,多挣34万。

不难看出,二者的收益差距还挺大,

后期的差距近本金的一倍。

那么为啥小林会选择,明显处于劣势的鑫如意八号?

这就得从代理人的话术说起。

通篇忽悠,全是话术!我特地问了小林,代理人是怎么说的?

仔细一看,大开眼界。

通篇话术,完全是误导销售呀~

(点击查看大图)

这样忽悠我的粉丝,哆啦实在看不下去了,必须为大家避避坑!

这位代理人的观点,简单总结就是5点:

1、收益低,但更具普适性。

2、工银安盛鑫八和恒大万年禧一样,都属于高现价增额寿产品。恒大万年禧没强多少。

4、恒大和工银安盛鑫八,都是大型企业,但是工银安盛鑫八投资更好。

5、核心偿付能力,工银安盛鑫八更强。

这对比分析,乍看还蛮头头是道!

先谈鑫如意八号虽然收益低,但是更具普适性。

再谈二者收益一个3.6%,一个3.98%,

万年禧只是略胜一筹。

但仔细一品,完全是信口开河!

他针对二者收益率的对比就不是正确的,

3.6%和3.98%,属于保险公司指定的保额利率,而不是收益率。

这位代理人的专业性就不过关。

通过收益低,得出更有普适性的结论,更属无稽之谈。

恒大万年禧是线上热销的产品,而鑫如意八号知名度可差远了。

后面,他还谈两家保险公司投资的安全性、核心偿付能力。

最后得出结论鑫如意八号更安全,买恒大人寿可能会亏损。

这就完全是顺口胡扯,

把保本保息的增额终身寿,

说得和股票基金这类风险理财一样,

一不小心就要赔本。

借用客户的知识盲区,

在交谈中,他就看出来小林对保险公司的顾虑,

所以借用买恒大产品可能被折现9折的结论,将她吓唬住。

为了巩固这个结论,让小林相信恒大人寿不行了,

代理人对恒大人寿多有诋毁,我们不妨来看看他是怎么说的~

也借此反思下,为啥咱们买保险总是被熟人坑。

诋毁对手,无所不用其极!代理人先说,自己最近考察了很多经贷公司。

之所以不推荐恒大万年禧是因为恒大地产全部七折出售,

恒大保险的精算全部低于市场预期。

目前就靠保险来获得现金流补贴恒大地产。

恒大现在的情况,被监管接管的概率非常大。

哆啦汗颜,这也太扯了,保险公司的钱又不是自家的保险柜,

恒大集团只是大股东,就可以随意挪用资金?

他想用保险公司的资金投资风险理财,完全不可能。

保险公司的资金一般只可用于水电工程、银行大额存单这类,

够安全、回报周期长的投资。

上面,无论哪种操作,都是会被银保监会锤的。

监管是斧头,不是摆设啊~

后面这位代理人说的观点,就更扯了。

为了证明,恒大的确不行了。

他说恒大内部混乱,疯狂裁员,高层频动,

自己弟弟就是从恒大的高管,跑到工银安盛做高管。

这哆啦也是醉了~

恒大在他口里,不倒闭都天理不容了~

我信你个鬼啊!!!

然而,小林当时真的信了。

买保险,为什么容易被熟人坑?大家对熟人本身有一定信任,

觉得熟人总不会专门坑自己。

可很多无良的熟人却辜负了信任,

借用客户的知识盲区,

有技巧的将很多数据、事实、常识性问题错误解读,

得去误导客户的结论性话术。

其实小林的需求,不过是找一个可长时间稳定增值和灵活增长的工具。

增额终身寿这类产品形态就决定了,

无论监管会不会接管保险公司,

他的兑付都不会受到影响。

他们的安全受保险法保护。

安邦当初出问题,监管不就马上让大家接管了。

哆啦可以很负责地告诉大家,

不管选择年金还是增额终身寿,完全没必要因为安全问题瞻前顾后。

大家只要挑一款最适合自己的产品就好了。

你有什么看法?欢迎下方留言。

,