根据广东的政策安排,广东确实要补发过渡性养老金了。

看到这估计很多“中人”都会高兴起来,但是大家也别高兴太早,这次广东所补发的过渡性养老金主要针对企业职工,并不包含2014年养老金并轨所产生的机关事业单位“中人”。

针对大家所关心的一些问题,我们就详细来给大家介绍一下。

一、过渡性养老金补发对象是谁?想要知道过渡性养老金补发对象是谁,我们就要先来了解一下企业职工过渡性养老金是怎么产生的。

过渡性养老金产生的背景是企业职工养老保险制度的推行,在上世纪90年代,我国就全面推行企业职工养老保险,在进行这次改革的时候,有一类特殊的人群,他们在实施统账结合养老保险制度之前已经参加工作,但是在养老金统账结合之后才退休。

而在实施统账结合养老保险制度之前,这些人并没有个人账户,所以不能体现这段工作的工作年限个人缴费情况。

针对这种特殊情况,2006年广东为贯彻《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)时,提出将2006年7月1日以后企业退休人员过渡性养老金权益账户化,采用视同缴费账户的办法计发过渡性养老金,可携带可转移。

根据2021年10月14日广东所发布的《广东省人民政府关于完善企业职工基本养老保险过渡性养老金计发办法等事项的通知》,具有视同缴费权益的人主要包括1998年6月30日以前参保且2006年7月1日起首次领取基本养老金的参保人,具体包括三类具有视同缴费权益的人员:

(1)、有视同缴费年限的参保人;

(2)、1993年12月底前没有视同缴费年限但有实际缴费年限的参保人;

(3)、1994年1月至1998年6月30日有实际缴费年限的参保人。

1998年7月1日后参保人员(特殊群体除外)不具有视同缴费权益,因此不属于本次改革的适用范围。

二、过渡性养老金怎么补发?从2021年1月开始,具有过渡性养老金权益的退休老人,按照系数法计发,不再按视同缴费账户法计发。

然后再用按系数计发的数额减去按视同缴费账户法的差额乘以一定的比例发放,具体分三步来计算。

第一步、先计算出按系数计发的过渡性养老金。

具体如下:

(一)1998年6月30日以前参保且2021年1月1日起首次领取基本养老金的参保人,首次领取的过渡性养老金,按以下办法计算:

首次领取的过渡性养老金月标准=退休时职工基本养老金计发基数×本人1998年6月前的平均缴费指数×(视同缴费年限 1998年6月前实际缴费年限)×1.2%。

本人1998年6月以前的平均缴费指数=(本人视同缴费指数×视同缴费年限 1994年1月至1998年6月前的实际缴费指数平均值×1994年1月至1998年6月前实际缴费年限)÷(视同缴费年限 1994年1月至1998年6月前实际缴费年限)。

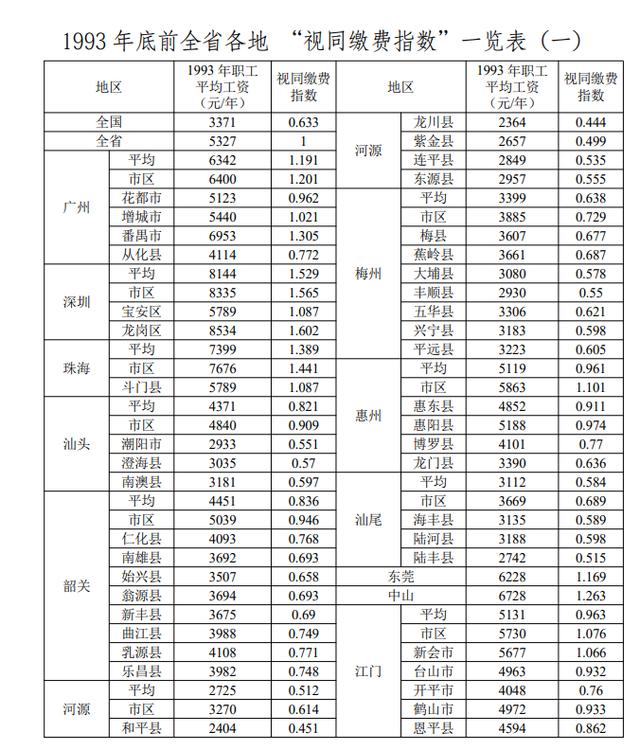

其中,没有1993年底前视同缴费年限但有1993年底前实际缴费的参保人,其1993年底前的实际缴费年限纳入计算过渡性养老金的年限,本人视同缴费指数按照附表执行。

(二)1998年7月1日以后参保,具有视同缴费权益且2021年1月1日起首次领取基本养老金的参保人,首次领取的过渡性养老金,按以下办法计算:

首次领取的过渡性养老金月标准=退休时职工基本养老金计发基数×本人视同缴费指数×视同缴费年限×1.2%。

看完上面这个计算公式之后,大家是不是头很大,看着一脸茫然不知道怎么计算?

其实计算并没有那么复杂,我们来举一个简单的例子。

假如一个人一直在深圳市区工作,1993年之前已经增加了5年工作,视同缴费年限是5年,按照对照表,1993年之前深市区视同缴费指数是1.565;

另外从1994年1月到1998年6月,他实际缴费指数平均值是1.3,实际缴费年限是4年06个月,就是4.5年。

那么他在1998年6月以前的平均缴费指数=(1.565× 5 1.3×4.5)÷(5 4.5)=1.439。

假如这个人在2021年1月退休,参考2020年深圳在岗职工社会平均工资11620元计算,他首次领取的过渡性养老金月标准=11620×1.439×(5 4.5)×1.2%=1906.6元。

最终这个职工的养老金就等于个人账户养老金 基础养老金 过渡养老金构成。

第二步、计算出按系数法计发和按视同缴费账户法计发的差额。

在2020年12月之前,广东企业职工过渡养老金主要按视同缴费账户计发,视同缴费账户余额由两部分构成:

一是补记1993年前视同缴费年限的视同缴费账户,以1993年所在地职工月平均工资为基数,1993年底以前视同缴费年限每满1年记账8%;

二是补齐1994年1月至1998年6月期间个人缴费额不足本人缴费工资基数的8%。退休时,以视同缴费账户储存额除以计发月数确定过渡性养老金月标准。

我们还是以上面那个例子为例,这个人在1993年以前已经工作了5年时间,视同缴费年限是5年。

他所在的深圳市区1993年职工平均工资为8335元每年,五年时间视同缴费账户应该记账8335×8%×5=3334元;

另外在1994年1月到1998年6月期间,因为他的缴费指数达到1.3,参考1994年到1998年深圳在岗职工社会平均工资计算,参考个人账户记账比例13%计算,按照补齐个人缴费额不足本人缴费工资基数的8%,还需要补齐5700元左右。

最终他的视同缴费账户余额大概是9000元。

而且这部分视同缴费账户余额要按照广东省城镇非私营单位在岗职工平均工资增长率计息,我们就按照年平均增长率12%计算,那么从1998年到2020年23年时间,9000元会变成109000元左右。

假如这个人是在60周岁的时候退休,按照广东相关文件规定,过渡性养老金计发月数是120,最终按照视同缴费账户计算,他每个月的过渡性养老金标准为109000÷120=908元左右。

最终按系数法计算的过渡性养老金跟按视同缴费账户计算的养老金差额为1906.6-908=998元左右。

第三步、发放差额。

为实现待遇水平平稳过渡,按照系数法计算的过渡性养老金高于按视同缴费账户法计算的部分,用5年时间逐年过渡到全额发放:

第一年(2021年)发放30%,第二年(2022年)发放50%,第三年(2023年)发放70%,第四年(2024年)发放90%,第五年(2025年)及以后发放100%。

这意味着这位退休的人2021年(第一年)补发的金额大约是每月998×30%=299元左右,一年可以补发3588元左右;

2022年(第2年)补发的金额大约是每月998×50%=499元左右,一年可以补发5988元左右;

2023年(第3年)补发的金额大约是每月998×70%=698.6元左右,一年可以补发8383元左右;

2024年(第4年)补发的金额大约是每月998×90%=898.2元左右,一年可以补发10788.4元左右;

22年。

2025年(第5年)一个月可以补发998元,全年可以补发11976元左右,从2026年开始就没有差额,而是直接按照系数法计算出的结果领取过渡养老金。

当然,上面我们所列举的这个例子只是一种特殊情况,具体每个人能够发放多少过渡养老金,跟大家1998年6月份之前视同缴费年限、实际缴费年限,以及缴费指数,还有当地工资水平有很大关系,大家可以根据自己实际情况进行计算。

,