大家好我是小宝,一名致力于保护韭菜的保险博主。

前几天有个话题蹭蹭蹭地上热搜了,

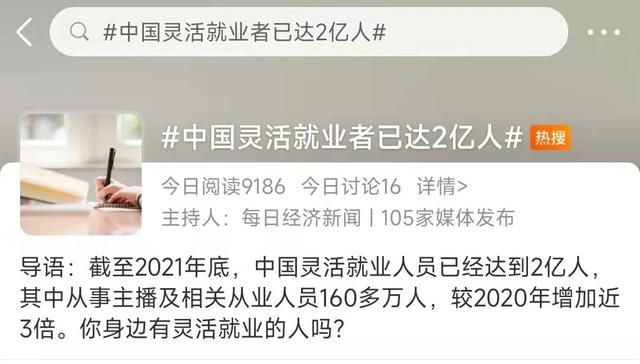

根据国家统计局公布的数据显示,我们国家灵活就业人口已经达到2亿了,占劳动力总量的22%!

虽然身边确实有些朋友不再追求“单位/组织”的概念,但万万没想到,这个占比已经如此之高。

当然,用后视镜来看的话这是必然的结果。

随着如美团、滴滴、饿了么、抖音、B站等互联网平台崛起,相关服务人员缺口大,导致国内出现了两大灵活就业群体:

一个是数量相当庞大的普工群体,迅速从工厂工人转换为外卖员和网约车司机。

另一个是每年大几百万的高校毕业生,毕业后借助互联网投身到视频创作、内容创作、剪辑、IT技术等方面的工作。

照这个趋势来看,未来灵活就业的人数只会越来越多。

(当然,有些是受疫情影响被迫选择灵活就业的,比如我一在教育机构当辅导老师的表弟,毕业刚转正就遇上双减。

与此同时,也就出现了一个无法避免的问题——

有单位有组织的会交五险一金,可以获得最关键的医疗和养老兜底保障。

而没有单位的也在给社会创造价值,这群人的兜底保障该怎么办?

2、

如果你也是灵活就业群体中的一员,这个问题千万别忽视了,再怎么着也要把最基础的保障给拉满。

以我们平时最关注的养老和医保来说,就算没有单位交,我们也是有办法去缴纳的。

而且跟单位交的没啥差别,交够一定年限后,到了退休年龄不用交钱也有医疗保障,同时每月还有养老金可以领取。

怎么弄呢?

其实国家层面早就意识到这个问题了,对于没有固定单位的人,也有对应的“社保”可交。

只不过,正常单位的社保指的是五险一金,包括工伤、生育、失业、医疗、养老和住房公积金。

缴纳的时候,我们自己掏一部分钱,公司帮我们掏一部分,比例大概是三七分。

而灵活就业人员交的社保,只有两险,分别是养老和医疗。

由于没有公司的参与,所以这两个险的费用都得我们自己掏。

交多交少根据你的收入来定,缴纳比例是养老24%,医疗11.5%。

以月入一万为例,如果按照实际收入缴纳,我们需要承担3550元。

好在,我们也可以选择不按照实际收入缴费,可以按照下限去交。

以上海为例,算下来最低是2121元。

换句话来说,在上海每月交2121元,你就可以像正常公司坐班的人一样,获得医疗和养老保障。

交够15年,到退休年龄后,不缴费也有医保保障,同时每月还有养老金能领。

需要的,到各街镇社区事务受理服务中心办理即可。

当然,这其中有一个小小的bug要注意——

很多城市的灵活就业,只允许有本地户口的人交。

比如上海,如果是外地过来的,就算是在上海干活也不能交这个灵活就业的社保。

而有的城市限制则没这么严格,比如南京、苏州、长沙等,就算户口不在当地,也能交灵活就业。

3、

那对于户口在老家,却身在大城市的朋友,该怎么办呢?

这种情况,不考虑“歪门邪道”的话,只能退而求其次选择回老家交。

而回老家交,有两种选择——

一是刚刚提到的「灵活就业」,有完整功能版的医疗和养老保障。

好处是每个月交的钱会比大城市的要低,毕竟各地的缴费基数下限不一样,一般越发达的越高。

但坏处也很明显,在老家交未来就要在老家领,前期交的钱少,未来退休了能领的养老金自然就少。

另外,由于参保地是老家,医疗保险不能直接在外地使用,需要《医保异地就医备案》才行。

第二个选择是回老家交「城镇居民社保」,可以理解成基础版的灵活就业。

还是以上海为例,按照最低标准交「城镇居民社保」,一年只需要医保860 养老500,合计1360元/年。

对,你没看错,这是一年的费用,加起来比灵活就业一个月交的还少。

但这不是什么政策漏洞,便宜有便宜的原因。

城镇居民社保里面也分医保和养老,其中居民医保每年都要交,交1年保1年,

并不能像职工医保那样,交够15年,到退休年龄了不交钱也能有保障。

另外在报销比例方面,会比职工医保低一些。

至于养老保障,虽然交满15年并且年满60岁也能按月领取养老金,但因为前期交的比较少少,后面领的自然也会更少。

大概的差距是,别人能领4600,你就只有1300…

因此,不想退休以后日子太苦,有条件还是得交灵活就业,哪怕咬咬牙就交满15年也好。

最后提醒一嘴,社保也好灵活就业也好,不单单是跟我们的医疗和养老保障有关。

很多高线城市,比如北上广深,都需要交够一定年限的社保才具备购房、摇车牌的资格。

所以如果你还有这方面的需求,就得灵活变通一下了。