近期工业级、电池级碳酸锂价格均呈现上涨趋势。据生意社数据监测:12月3日碳酸锂价格出现较大幅度上行,近几日工碳和电碳价格均有不同幅度上涨。

12月3日工业级碳酸锂华东地区均价价格为44800元/吨,与月初(12月1日工业级碳酸锂华东地区均价价格为42000元/吨)相比价格上涨了6.67%。12月3日电池级碳酸锂华东地区均价价格为48300元/吨,与月初(12月1日电池级碳酸锂华东地区均价价格为46100元/吨)相比价格上涨了4.77%。

生意社表示,近期工业级、电池级碳酸锂价格均呈现上涨趋势。目前据了解厂家碳酸锂基本处于无货状态,价格区间持续处于缩小中。现在市场逐渐进入年底备货的阶段,下游询价开始增多。再加之材料厂成本提升较多,价格持续承压,使得市场调涨情绪较高。目前下游开始年底补库,各厂家碳酸锂出货量处于稳定,价格或将继续上行。

该机构认为,预计11月-12月国内新能源汽车的产销量仍将维持在每月16-20万辆的水平,电池企业开工率上行,正极材料厂排产饱满,碳酸锂下游旺盛需求有望持续;而进入冬季国内盐湖因气候原因可能影响供给,供需结构边际改善驱动碳酸锂价格上涨。继续看好新能源汽车产业链上游锂行业龙头企业,重点关注以下三大个股

赣锋锂业(002460)氢氧化锂龙头,产能逐步扩张氢氧化锂龙头,盈利点主要在锂盐和金属锂公司是国内氢氧化锂产业龙头,目前已经形成垂直整合的业务模式,业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用。根据2019年的收入分布数据,金属锂产品占了13%,碳酸锂产品占了24%,氢氧化锂产品占了34%,合计70%;毛利来看,金属锂、氢氧化锂、碳酸锂贡献总毛利的20%、50%、11%,合计占比为81%。

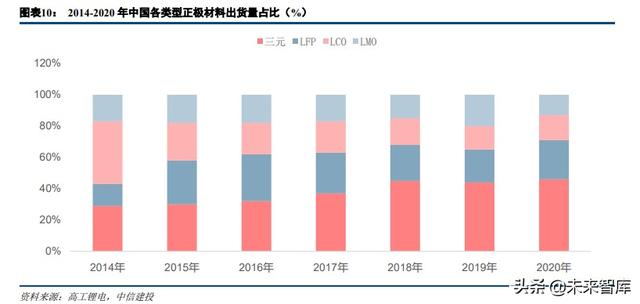

高镍时代带来氢氧化锂需求大幅提升目前来看,高镍是提升续航里程需求下最可行方案。对于高镍三元正极而言,由于煅烧工艺和产品性能的原因,通常使用一水合氢氧化锂作为锂源,高镍三元电池的使用将带来氢氧化锂需求的大幅增长。根据我们测算,2025年全球氢氧化锂需求或将达到42.4万吨,首次出现短缺格局,预计短缺5.9万吨。高端氢氧化锂市场来看,预计2023年首次出现供给缺口,短缺1.9万吨。

产能逐步扩张,成本有望下降公司现有氢氧化锂产能3.1万吨,在建产能5万吨,预计将于2020年10月底试车,未来氢氧化锂产能将达到8.1万吨,产能实现翻倍增长。氢氧化锂制备的核心在于低成本原料,根据我们的测算,公司上半年锂精矿成本在491美元/吨,下半年我们预计锂精矿成本在405美元/吨。假设加工成本不变情况下,每吨氢氧化锂成本有望下降593美元/吨(按6.9汇率计算,吨成本下降4092元/吨)。此外,公司Cauchari-Olaroz公司第一期规划产能年产2.5万吨电池级碳酸锂计划于2021年投产,运营成本仅为3576美元/吨,投产之后公司成本优势进一步提升。

投资建议考虑到2021年5万吨氢氧化锂项目投产,预计公司20-22年归母净利分别为4.5、12和15.6亿元,对应当前股价PE分别为224、83和64倍,考虑到公司行业地位和业务体量的增长,维持公司“买入”评级。

雅化集团(002497)业绩持续兑现,双轮驱动成长公司Q3实现归母净利润0.62亿元,创历史Q3单季度最高盈利水平,今年二季度以来,国家持续加大内需投入,各地重大基建项目陆续动工,上半年内蒙地区增长最为强劲,公司民爆业绩同比实现了较大的增长,是公司前三季度业绩亮眼的主要原因。根据我们之前发布的报告,川藏铁路目前已经正式动工,项目投资总额约3198亿元,其中爆破工程及相关服务规模有望达到260-300亿元,我们预计公司未来有望拿下30%以上的份额,未来五年将有效保障民爆板块利润。由于今年在锂矿采购上公司调整了采购模式和频次,较去年大幅减少了存货的积累,原材料采购价格也跟随市场不断调整,从而经营活动现金流量净额较去年同期大幅增长,灵活的采购模式一方面有利于公司对现金进行充分的利用,同时在议价上公司也更具备主动权。

新建锂盐产能投产成本持续优化,矿产资源供应保驾护航。

根据上海有色网消息,目前锂精矿价格已经跌至350-400美元/吨附近,较2019年高点跌幅超过50%,随着公司氢氧化锂主要原料锂辉石价格的走低,以及公司产线的进一步优化,公司氢氧化锂成本持续降低,根据2020年中报披露数据可以看出公司锂盐业务已经出现明显拐点,根据GGII预测显示,2019年全球氢氧化锂需求约8万吨,其中动力电池需求约4.2万吨,随着高镍化进程的推进,到2025年预计氢氧化锂的需求将达到49万吨,其中动力电池需求约45万吨,全球供给端约42万吨,形成近7万吨缺口。目前公司拥有氢氧化锂产能约3.1万吨/年,未来计划非公开发行募集资金不超过15亿元,用于2万吨/年氢氧化锂以及1.1万吨氯化锂项目的建设,该项目建成后公司将拥有氢氧化锂产能超5万吨/年,跻身国内锂盐第一梯队。目前公司已经进入宁德时代、BYD、优美科、厦门钨业、杉杉、贝特瑞等国内知名动力电池产业链企业,随着公司新产能的建成投产,未来将具备保障大型电池企业需求的能力,在产品的一致性上也将得到有效保障。

同时在锂矿资源保障上,公司与银河锂业续签锂精矿承购协议,协议执行期延长至2025年,2021-2025每个合同年度向公司供应不低于12万吨锂精矿,超过部分雅化国际有优先购买权;公司持有澳洲Core10.05%股权,雅化国际与Core子公司锂业发展签署协议,约定每年向锂业发展采购7.5万干吨的6%的锂精矿,本协议采购的锂精矿将成为公司未来基础锂盐生产重要的原料保障渠道之一;另外公司参股能投锂业持有37.25%的股权,能投锂业目前在李家沟拥有105万吨锂辉石的采矿权,项目正在建设中,未来将优先保障雅化锂盐生产。

投资建议

目前川藏铁路已经正式宣布开始建设,未来有望持续贡献业绩,锂盐目前价格已经在底部区间,未来盈利有望持续修复,我们维持之前盈利预测,预计2020-2022年营业收入分别为34.16/47.16/62.20亿元,归母净利润分别为2.54/4.37/6.26亿元,EPS分别为0.27/0.46/0.65元,对应PE分别为49/28/20倍。未来民爆板块利润有望持续增厚利润,锂盐板块盈利能力亦有望得到持续修复,我们看好公司成长,维持“买入”评级,目标价17.94元,对应21年39倍PE。

盛新锂能(002240)成长中的二线锂业新秀,量价齐飞正当时由于 受疫情的影响公司净利润 5054.03万元,净利润增长 -34.63%。随着疫情的平稳,公司业绩逐渐恢复,公司发布年报业绩预告:预计2020年01-12月累计净利润为3000万元-4500万元,与上年同期相比扭亏。

公司成立于2001年,并于2008年深交所上市,传统主营业务为木材以及纤维板业务。2016年,公司通过增资收购等方式,控股了致远锂业以及奥伊诺矿业,开始涉足锂盐业务。今年9月,公司发布公告称,将剥离旗下传统的木材纤维业务;今年11月,公司名称由威华股份更名为盛新锂能,今后公司将更加专注于锂盐产业链业务的拓展。当前公司上游掌握着奥伊诺矿业公司75%的股权,下游有着致远锂业和盛威致远等公司,预计2020年锂盐产能将达到2.3万吨左右(包括1.8万吨碳酸锂和0.5万吨氢氧化锂)。

定增、股权激励计划落地,员工积极性得到提高。今年8月,公司实行了第一期股权激励计划,激励股票总数达到1110万股,激励对象包括了董监高在内的62名高级管理技术人才。通过此次股权激励、公司进一步建立、健全了长期激励机制;另一方面,公司于今年8月实施定增计划,非公开募得资金总计9.5亿元,其中控股股东盛屯集团全额出资9.5亿元。

新能源产业链具有长期确定性,当前锂价处于历史底部,未来涨价可期。在政府政策和技术创新的推动下,预计中国新能源汽车市场将进入快速增长期,预计2025年新能源汽车占比有望达到20%,年均复合增长率30%以上。随着下游新能源汽车需求得到提振,将带动锂需求得到高速增长,尤其是制作三元电池所需的氢氧化锂以及磷酸铁锂电池所需的碳酸锂,将提振锂价未来走高。

首次覆盖予以“增持”评级。预计公司今年年底锂盐产能为2.3万吨左右(包括1.8万吨碳酸锂和0.5万吨氢氧化锂),明年能达到4万吨左右,当前处于产能释放期。目前锂盐价格正处于底部回暖阶段,明年有望达到5万元/吨,参考赣锋锂业10万吨产能对应1069亿元的市值,公司目前处于相对低估阶段。预计公司2020-2022年净利润分别为0.62、2.29、5.3亿元;对应EPS分别为0.08、0.3、0.71元,故给予增持评级。