熊猫君印象中,叫“达尔文”的产品都挺给力,达尔文1号、达尔文超越者···

不过,自从八月底,光大永明的达尔文超越者捆绑身故责任后,单次赔付重疾险就没有挑大梁的了,直到前日11月25日【达尔文2号】的出现。

达尔文2号出自三峡人寿,就是那个推出爱相随定寿的三峡人寿。三峡人寿不多说了,再墨迹大公司小公司就没意思了,咱直接说产品。

整体分析下来,达尔文2号优势很明显,但也有2个小坑,先说优点:

额外保障更久、赔付比例更高、覆盖病种更多、身故全残双保障、核保条件更友好。

缺点方面,详见下文。

一、达尔文2号产品解

下面我们从基础保障、可选附加保障来全面来分析下:

点击查看大图

投保信息

投保年龄:0-55周岁

保障期间:至70/80岁,终身

最长缴费期:30年

等待期:90天

保障内容

1、重疾保障

120种重疾,被保人60岁前赔付1.5倍保额,否则赔付100%保额。

2、中症保障

20种中症,不分组赔付2次,每次赔付60%保额,无间隔期。

3、轻症保障

50种轻症,不分组赔付3次,每次赔付40%保额,无间隔期。

目前轻症多是30%、中症50%起赔,较好的第2、3次递增赔,但达尔文2号,第一次就能赔更多钱,更实用。

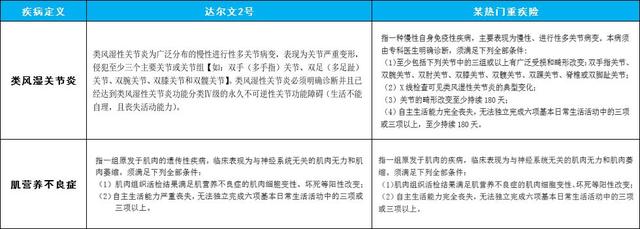

比如类风湿关节炎,达尔文2号只需要达到IV级即可赔付,不需要其他并发症和症状持续时间的要求。

肌营养不良症:达尔文2号不要求自主生活能力完全丧失和持续时间要求,患者更容易得到理赔。

而且,达尔文2号把轻度脑中风定义为中症,赔付的保额更高。

较小面积III度烧伤也拆分为轻症状态与中症状态。

如果先得轻症或中症,会触发“豁免权利”,理赔1次后,后面未交完的保费不用再交,其他保障继续有效。

4、身故保障

包含全残,18岁前返还已交保费,18岁后理赔基本保额;保障至70岁,必须选择身故责任;

大家注意这一句,若选择保至70岁,身故必须附加赔保额责任。

这一点与康惠保2020比较相类似,保至70岁强制捆绑身故责任,降低了投保灵活性,熊猫君在下文中给大家细讲。

5. 120%的恶性肿瘤关爱保险金(可选)

其实就是恶性肿瘤(癌症)二次赔付。

如果首次重疾非恶性肿瘤,恶性肿瘤二次赔付间隔期180天,包含新发、复发、转移和持续状态,赔付120%保额;

如果首次重疾为恶性肿瘤,恶性肿瘤二次赔付间隔期3年,包含新发、复发、转移和持续状态,赔付120%保额。

举例来说,比如患者得了癌症理赔完之后,3年之后还没治好,或者复发、转移、新得了别的癌症,会再赔50万*120%=60万。

如果第一次得的重疾不是癌症,那180天之后才查出了癌症,也能再赔60万。

非癌到癌的间隔期,大多产品是1年,而达尔文2号只要180天,比较人性化。

二、产品优缺点

1、产品亮点:

(1)60岁前确诊重疾,额外赔50%基本保额。

这相当于买1份保险,又额外多了一份保额25万,保到60岁的重疾险。

大多数人60岁前也还没退休,承担的家庭责任较大,若生了大病,对财务的打击最大,很需要收入支持。这能多赔一半,无疑是雪中送炭!

买重疾险,除了治病就是弥补收入损失,赔得多,给家庭弥补的就越多。

(2)健康告知较宽松,有智能核保

达尔文2号的健康告知和市面上的热门产品差不多,而且支持智能核保 邮件核保。在某些方面也更宽松,比如:

- 甲状腺、乳腺结节1级、2级/高血压160mmhg以下无异常情况/小三阳肝指标在限定范围内,均可以标准体承保。

- BMI指数,在智能核保中最多能放宽至32,比其他产品更宽松。

- 对既往症状的问询控制在近1年内,同类产品多不设时间范围。

- 正常妊娠情况的女性能买

- 有早产、难产、产伤的孩子,可以走智能核保,有机会买上。

产品缺点:

1、理赔定义严格

指被保险人自出生之日起初次出现与约定疾病相关的症状或体征,而该症状或体征已足以引起一般人士注意并去医院寻求医疗检查,且被诊断为约定的疾病或者在其后发展为约定的疾病。对于被保险人在投保本合同前已发生的约定疾病,我们不承担给付保险金的责任。

被保险人自出生之日起初次出现与约定疾病相关的症状或体征。这个范围十分广泛,理赔时怎么界定?

2、保到70岁绑定身故责任

这一点熊猫君觉得有必要好好说一下。

熊猫君觉得,重疾险如果保终身的话,有必要选择身故责任,但是保到70岁,身故责任意义不大。

因为,身故责任的目的是——如果被保人得了重病没有等到确诊就身故,没有身故责任的重疾险是不会赔付的,即使赔付,也很麻烦,而带身故责任的重疾险会赔付。

保到70岁选身故责任的意义不大, 是因为有更好的选择——你可另外买一份定期寿险,保到70岁就可以了,既便宜又给力。

三、产品对比

我们把达尔文2号直接对标目前性价比很高的重疾险:康惠保2020、超级玛丽2020,下面咱拆开来看:

重疾方面:

超级玛丽2020:重疾额外保额要求40岁前投保,保单前15年才有。

康惠保2020:保单1-10年度额外赔付50%保额,11-15年度额外赔付35%保额;

达尔文超越者60岁前一直有,等于额外买了一款定期重疾险。

如果30岁投保超级玛丽,44岁之后就没有额外保额,但44岁后就开始进入重疾高发期了,比较下来,达尔文2号的重疾额外赔付保障更到位一些。

中症方面:

达尔文2号=康惠保2020>超级玛丽2020

轻症方面:

达尔文2号>康惠保2020>超级玛丽2020

达尔文2号比超级玛丽2020直接多了10%的保额。

总体上来说,三款重疾险都是很优秀的产品,差别比较小,每一款都非常能打,熊猫君的建议是:

1、如果想保障至70岁,那就考虑超级玛丽2020重疾险。

2、如果不能接受异地投保,那就考虑康惠保2020,百年人寿分支机构相对较多;

3、其他情况推荐达尔文2号重疾险,它看起来是最贵的,但保障更好,论性价比也更高一点。

4、如果说不符合健康告知,以上三款产品都有智能核保,哪个核保能通过买哪个。

四、熊猫君有话说

达尔文2号,总的来说,不管是重疾还是轻症中症的保额,都比较高。

身故保障灵活选择,恶性肿瘤二次赔付间隔期比较短,赔付保额也高。

缺点就是于如果选保至70岁,必须要捆绑身故赔保额的责任,有点遗憾。

好了,今天的评测到此为止,还有任何问题可以后台直接咨询熊猫君~

,