刚刚,7月最新LPR出炉!

1年期LPR为3.7%,5年期以上LPR为4.45%,1年期和5年期均维持不变!

「7月LPR未动,但下半年仍有下降空间…」

LPR已经成为银行贷款利率的定价基准,即“贷款利率=LPR报价 点差”。

对于购房者而言,5年期以上LPR更能反映按揭贷款利率走向,所以他们自然对每个月最新LPR关注度高。

随着此前LPR改革的推进,目前银行存量贷款和新发放贷款中,个人按揭贷款、企业中长期贷款等绝大多数都是使用5年期LPR作为贷款利率的定价基准。

自2019年8月LPR正式执行以来,5年期以上LPR共进行过5次下调,其中今年5月降幅最狠,5年期LPR为4.45%,相较上月下调了15个基点。

事实上,本月LPR维持不变,也在意料之中。

因7月15日,央行开展1000亿元MLF操作,与本月到期量相同;操作利率为2.85%,与上月持平。

一般情况下来说,MLF保持不变,本月LPR大概率也保持不变。而像5月份那次的“意外惊喜”,也是少之又少。

同时,目前银行净息差承压。在当前信贷供需关系有所改善的环境下,出于稳定净息差考量,银行LPR报价下调的动力不强。

不过,多数分析师均认为,未来LPR利率仍有下调空间。

东方金城首席宏观分析师王青表示,三季度LPR特别是5年期以上LPR仍有可能在MLF利率稳定的同时适度下调。

银河证券首席经济学家刘锋也表示,下半年有进一步调低LPR的可能性,但幅度不会太大。

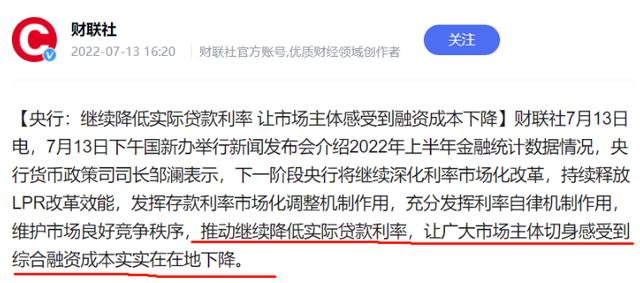

更重要的是,在7月13日国新办矩形的上半年金融统计数据情况新闻发布会上,就今年下半年LPR是否还有继续下调空间的问题,人民银行货币政策司司长邹澜也表示:

下一阶段央行推动继续降低实际贷款利率,让广大市场主体切身感受到综合融资成本实实在在地下降。

而这番表态,无疑是让LPR下调有了更加有力的支持。

「首套4.25%成主流,有银行下月要涨价!」

我们之所以如此关注LPR,还是因为其与房贷利率有着紧密的

房贷利率=LPR 基点,基点数值由贷款银行按照地区信贷政策要求和借款人综合情况确定,所以我们看到很多银行的贷款利率不一样。

今年以来,全国的房贷利率持续走低,南京也不例外。

根据南京购房通7月18日最新摸底发现,目前南京大部分银行首套房贷利率低至4.25%,二套最低至4.55%。

具体情况如下:

相比较6月市调结果来看,7月南京各大银行的房贷利率出现的唯一变化就是:首套最低可做到4.25%的银行越来越多了!

在6月份的摸底中,仅8家银行表示最低可做到4.25%,但本月最新摸底可以发现,21家银行首套最低基本上都可以做到4.25%。

部分银行虽然目前对外报价仍然是基本利率4.45%,但如果你资质够好的话,首套4.25%也是可以做到的。

二套房利率方面也是同样宽松,主流利率仍维持在5.05%,但也有部分银行优惠力度较大——

如光大银行,二套房利率对外报价4.55%(LPR 10BP),中信银行报价4.6%,华夏银行4.75%,浦发银行4.65%。

对于后续房贷利率是否会上调的问题,绝大部分银行都表示:暂未接到上调的信息。也有银行认为说不准,房贷利率随时会变。

而江苏银行的客户经理则表示,下个月房贷利率大概率要涨,最终还要等具体通知!

当然这只是个别银行,我们从南京楼市目前的情况客观来分析的话,也基本可以看出南京目前还不具备利率上调的条件。

不可否认的是,当下的南京楼市相比之前,已经有了一些起色,但整体依旧不算乐观,热度依旧只属于头部板块,买房人的信心也还未完全恢复。

而在刚有起色就选择上调利率,无异于作法自毙……

写在最后

相信此刻有很多人仍在观望等待LPR的再次下调,生怕自己上车太早吃亏。但个人依旧认为,此刻是买房的最好时机,仅针对真正有购房需求的买房人。

从刚刚过去的二批次集中土拍我们也可以发现,大部分板块房价都有了一定程度的跳涨,部分地块更是直接不设毛坯限价,这也让未来的房价有了不小的想象空间。

直白点来说,越往后买房,成本也会越来越高,反而有点得不偿失。何不在当下,趁着不少开发商还有优惠的情况下,根据自身情况好好挑一挑。

,